文|《投资者网》谢莹洁

随着监管政策和市场环境的变化,A股市场IPO企业撤单数目大幅超越历史同期水平。

近一周内,深交所连续对多名中介机构及发行人出具罚单,除“双罚”情形多有出现外,已撤回被终止审核的IPO也无法逃脱监管处罚。

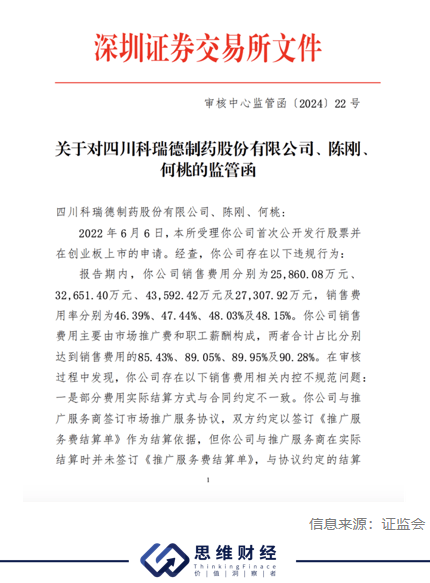

近日,深交所对四川科瑞德制药股份有限公司(下称“科瑞德”)连开两张罚单,公司涉及的12.9亿销售费用存在内控不规范等问题。

科瑞德“带病”闯关IPO

深交所在审核过程中发现,发现科瑞德存在以下销售费用相关内控不规范问题:

一是部分费用实际结算方式与合同约定不一致。科瑞德与推广服务商签订市场推广服务协议,双方约定以签订《推广服务费结算单》作为结算依据,但科瑞德与推广服务商在实际结算时并未签订《推广服务费结算单》,与协议约定的结算方式不一致,科瑞德未能提供合理证明材料。

二是部分会务费报销附件不规范。科瑞德2019年至2022年线上会议部分推广费报销所附材料不完整,不能充分反映会议情况。

深交所称,科瑞德属于医药制造业,报告期各期销售费用金额大、销售费用占比高。公司不仅未严格执行结算协议约定,对相关推广活动产生的销售费用的报销流程未达到规范有效的基本要求,销售费用相关内部控制制度的实际执行情况与首轮问询回复中披露情况不相符。

鉴于上述事实和情节及相关规定,公司实际控制人、董事长、总经理陈刚及财务总监何桃对前述违规行为负有重要责任,因此,深交所决定对陈刚及何桃采取书面警示的自律监管措施。

保荐人被出具书面警示

公开资料显示,科瑞德所处的赛道为中枢神经系统药物细分市场,公司三大核心产品包括枸橼酸坦度螺酮胶囊、注射用丙戊酸钠、盐酸替扎尼定片,分别属于抗焦虑口服化学药、抗癫痫药、肌肉松弛类口服制剂。

2022年6月6日,科瑞德IPO上市申请获深交所创业板受理,2022年8月,深交所向科瑞德发出了第一轮问询,到2023年6月,科瑞德回复了深交所的第二轮问询。直到今年2月,科瑞德主动撤回IPO申请。

值得注意的是,科瑞德的推广服务商还曾因虚开发票被监管处罚。2021年3月31日,四川省仪陇县人民法院作出《刑事判决书》,提及自然人费海艳成立的11家公司在没有实际业务往来的情况下向包括科瑞德在内的全国44家医药公司虚开增值税普通发票740份,税价合计5978万元。

在保代方面,经查两名保荐人未结合科瑞德业务特点充分核查销售费用内部控制的规范性和执行有效性,未能发现科瑞德销售费用内控不规范的情形。两名保荐代表人在首轮审核问询回复中发表的“发行人财务内控能够持续符合规范性要求”的核查意见与发行人实际情况也不符。

同日,深交所对负责科瑞德保荐业务的两名保荐代表人魏妩菡、李映文也出具了监管函,所属保荐机构则为广发证券。

无独有偶,9月4日,深交所发布3张罚单,分别开给了拟IPO企业赛克赛斯及公司实控人、董事长邹方明,公司总经理、董事柏桓,财务总监郑学刚;保荐机构海通证券及项目保荐代表人韦健涵、朱文杰;信永中和会计所及项目签字注册会计师毕强、燕进,均被采取书面警示的自律监管措施。

罚单中也同样提到了赛克赛斯的高推广费问题,公司聘请CSO推广服务商开展调研与咨询、学术推广、展览与宣传及会议会务等推广活动。

IPO新规持续显威

与A股市场运行30余年的核准制发行不同,注册制发行把选择权交给市场,以信息披露为核心,对新股发行的价格、规模等不设任何行政性限制,本质就是要改变股票发行中政府与市场的关系,让市场在资源配置中起决定作用,让政府更好地发挥作用。

今年上半年,新“国九条”出台,其中一条便是严把发行上市准入关。

具体而言,提高主板、创业板上市标准,完善科创板科创属性评价标准;将上市前突击“清仓式”分红等情形纳入发行上市负面清单;从严监管分拆上市。之后证监会及交易所相继发布了相关配套制度。

证监会在2023年执法情况综述中指出,坚持“申报即担责”。证监会强调,对于涉嫌存在重大违法违规行为的发行人和中介机构,即使撤回发行上市申请,也要坚持一查到底,杜绝“带病申报”、“病从口入”,从源头上提高上市公司质量。

事实上,不仅是科瑞德,诸多企业因IPO违规被罚。2024年上半年,深交所对再融资发行人思创医惠予以5年不接受申请文件的纪律处分、对IPO发行人晶宇环境予以3年不接受申请文件的纪律处分。对IPO发行人思尔芯及相关责任人予以纪律处分,因虚增营收,5年内不被接受其IPO申请文件。

值得注意的是,随着注册制实施,监管层加大对中介机构的监管力度,压实“看门人”责任。在严把上市关口的背景下,除发行人不断受到处罚外,因拟上市项目被罚的保荐代表人也不在少数。

根据易董,2024年以来,共计有83名保荐代表人受到处罚,涉及18家券商。从保荐代表人违规类型来看,多数为尽职调查不规范、未能履行持续督导职责、未履行尽职调查义务。(思维财经出品)■