文|阿尔法工场 许文涛

江小白的高端化,没有出路。

从诞生之初,江小白就是特立独行的存在。早年凭借各种情怀文案叩开了年轻消费市场的大门,并在2014年实现营收破亿,此后便踏上了高速发展列车。

从2017年10亿,到2018年的20亿,2019年更是突破了30亿。短短7年间江小白创造了一个营销奇迹。

互联网造酒、情怀营销、社交属性、私人订制......种种这些,与其说是创新,不如说是对年轻人市场的孤注一掷。

然而,年轻人的味蕾并没有那么容易征服。

市场固然很大,但“善变”的特性就要求企业加快产品更新频率,稍有不慎踩错节奏,轻则意味着产品线失败,重则直接导致企业消亡。无数新消费公司潮起潮落就证明了这一点。

作为一个有20年从业经验白酒老兵陶石泉,更是深知其中厉害。

创意营销成就了江小白,但这也是江小白最为矛盾的地方,甚至可能成为其“致命弱点”。

尽管各种噱头在身,但本质还是酒,更是白酒。就这样一个非常传统的品类,传承可能比创新更为重要。

在变与不变间,实则是对江小白下一阶段的生死考验。

01、后30亿时代,“情怀”讲不动了?

营收突破30亿后,江小白便不再透露经营状况,取而代之的,是频繁的融资和资本运作。

2020年9月,江小白宣布完成C轮融资,这是继2015年和2017年两轮融资之后的再融资动作,投后估值预计将超130亿。

与此同时,2021年8月变更了控股股东,一系列动作或为上市做准备。但更为重要的,是原本主攻IP营销的江小白,开始走向全产业链运营路线,这是江小白经营战略的重大转变。

对战略方向的探索,事关生死,而这一点,恰恰被大多数人所忽略。

早在2018年8月,江小白就提出了全产业链“+号”战略,并计划投资30亿,修建产业园区,覆盖酿造、坛储、物流、包材生产、产品检测等各方面,并且还将拓展到上游高粱种植的农业领域。

同样在C轮的融资用途中,将主要用于技术研发和老酒储备,却并没有提及任何营销计划。

就在2021年9月,创始人陶石泉在自家的高粱地里进行了一场长达12小时的“马拉松式直播”。并引来了超60多万网友围观。

直播主要内容是给用户写信,表面上是在书写情怀,但“草棚写信”、“背靠大量高粱地”等象征性符号的反复运用,无形中狠做了一把品质营销。

显然,江小白变了。虽然完成了对年轻人“青春小酒”定位的第一波出圈,但相对于传统白酒大厂,品牌文化和底蕴都要弱太多,这就是其转向重资产运营的根本原因。

当前江小白的“核心资源”包括江记酒庄、老字号“驴溪酒厂”,以及两万亩高粱种植地,对于要转型的江小白,这还远远不够。

一个靠营销起家、剑走偏锋、走时尚路线、最不像白酒的白酒企业,居然开始强调回归本源。说明江小白终归要面对一个残酷现实:情怀这条路并不能长久。

02、新酒饮,追风的年轻人

果酒、高端,酱酒,江小白多面出击,意图挖掘第二增长曲线,再造一个江小白。

与其说江小白主要围绕年轻人做文章,倒不如说是一直在追逐风口。江小白在低度酒爆火的早期,入局了同自身产品关联度极高、打法极其相似的新酒饮,并推出了果酒品牌果立方和梅见。

2019年,二者上市不足半年销售额便双双破亿,尤其是梅见,成为低度酒领域一匹黑马,引起一片惊呼。随着2020年低度微醺时代来临,从京东618到天猫双11,被消费者喝到了各大果酒排行榜首位。江小白似乎赢下了第一局。

在风口判断上,江小白展现出了白酒新消费黑马的底色,嗅觉敏锐。但这也与江小白一贯擅长的互联网营销有很大关系,未来能否持续保持犹未可知。

当市场沉浸在低度酒市场的乐观预期时,赛道也在变得拥挤。梅乃宿、贝瑞甜心、冰青、利口白、兰舟、赋比兴等品牌悄然崛起,市场规模也在热度烘托下,没有最高只有更高。

从MissBerry创始人唐慧敏描述的150亿—200亿左右,到千亿市场论,再到兰舟创始人郑博瀚认为的与啤酒规模不相上下。不仅投资机构,产业参与者也越发乐观。

新酒饮也是酒,且不是必选消费品,风起一时,与软饮行业相比,需求远没有那么刚性,也没有传统酒类显著护城河。老巨头RIO也成为一众新秀迈不过的一道坎儿。

乐观预期本身并没有错。除了吸引大量业外资本蜂拥参与外,但始终不得不面对行业两大硬伤:

一者,年轻消费者没什么忠诚度可言,靠什么持续留住用户是每一个新酒饮品牌需要考虑的问题。

同时,当风口论成为共识,各路资本忙于寻找下一个RIO,却忽视了新酒饮的共性:品质。

如果仅仅是靠花式噱头吃饭,贴牌赚眼球的钱,注定是一地鸡毛。

依赖于代工厂生产模式。低度酒门槛低到吓人。如行业新势力赋比兴,作为新兴低度酒供应链公司,为创业者提供品牌和口味的定制服务,强调“1日可成品”。据相关媒体报道,从研发到产品上线,生产周期最短只用1天时间。

在日益拥挤的赛道前,赋比兴也将内卷达到了高潮。

在批量生产的柔性供应链面前,江小白引以为傲的定制和情怀营销,并不是想象中牢不可摧的护城河。

江小白的品质风评并不好。在社交媒体平台小红书上,经常可以看到“最难喝的白酒”、“酒精兑水”等等评价。甚至还开发出“江小白+”的喝法,+雪碧、+冰红茶、+脉动......这样的混合喝法,让本就不像白酒的江小白更不像白酒了。

除了品质,江小白另有野心,就是高端化和酱酒。这才是左右江小白命运的胜负手。

03、高端化,谁给的勇气

高端化已是江小白的一张名牌。自创立之初的十几元,很难想象当下能推出百元高端产品,期望在整个低端酒领域分杯羹。同时还计划进军酱酒,其野心昭然若揭。

扩圈这件事本无可厚非,寻找新利润增长点,是一个企业发展到一定阶段必然要面对的。但对于江小白,一个十分致命的问题是:靠营销出圈的光瓶,哪来的底气要搅动传统低端高线光瓶酒?

有人认为,江小白的成功是对整体白酒行业的一次颠覆性创新,给行业带来了新思路。

然而,瞄准本就被长期忽视的年轻人市场,放大社交属性,打差异化竞争路线,并形成一定的品牌认知,这是江小白的成功之处。

只能说这种成功是一种差异化营销占位,谈不上创新,更谈不上颠覆。

刚完成破圈的江小白,为何急于寻求第二增长点呢?

这里面有两点,一个是标签化,这也是限制其发展的根本问题。“年轻人”市场已经成为江小白固化标签,文案营销容易产生审美疲劳。

这个概念发展到今天,热度已退,文案营销带动的市场增量已经到达了一个瓶颈期。

另外,是江小白的品类定位所造成的市场空间狭小。

江小白主打白酒,低度白酒,光瓶酒本身自饮属性多于社交属性,在年轻人社交圈,尤其是Z世代圈子,相比于红酒、气泡酒、露酒等并不占优势,接受门槛依然很高。

所以,调动年轻人喝白酒,抛开营销,没有了“青春小酒”加持,或许在执行层面的逻辑上仍有待推敲。这也是江小白急于扩圈的根本原因。

进军高线光瓶和酱酒同样如此。品牌认知固化,在传统白酒领域,如果品质和品牌定位不及时跟进,也很难大展拳脚。而改变品牌定位本身就存在着根本性矛盾。

如近年来江小白大力推动的JOYYOUTH(单价65元以上)、金盖江小白(单价100元以上),甚至还推出了虎年生肖礼盒(单价300元左右/两盒),欲打开传统白酒礼品市场。但能有多少消费者愿为高价江小白买单,并不可知。

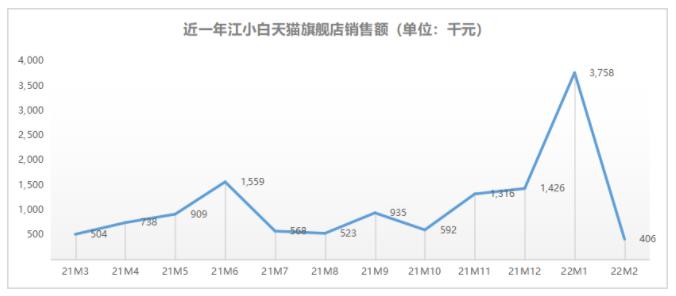

而就江小白动销情况,笔者走访了位于北京朝阳区酒仙桥附近的几家大型商超、便利店和烟酒店。整体江小白动销一般。据了解,江小白还要撤出其中一家大型连锁商超,而另一家大型商超服务员也表示售卖情况极其一般。

另外据第三方销售数据显示,以江小白京东旗舰店2021年线上销售额同比下降达58%。

据湃客酒周志文章调研显示,江小白线上营收占比仅5%左右,虽然线上营收占比很低,但如此下降幅度,某种程度上也反映出整体销售并不如意。

数据来源:某第三方数据平台

口粮酒也有涨价趋势。2020年推出的501口粮酒,100ml规格单价在26元左右。远高于同规格的牛栏山、小郎酒、五粮液棉柔尖庄等主流低端光瓶价格。

高价格也是江小白的“槽点”之一,难道只是情怀因素导致的价格高涨?

比较现实的是,果酒等新酒饮较为符合其品牌定位。据笔者调研显示,所走访的几大渠道均能看到果立方的身影。

便利店和终端烟酒店服务员反馈果立方销售还不错,其中靠近工业园区的两家便利店表示,果立方更能获得女性消费群体青睐。

对于未来的江小白,与其追逐白酒消费趋势扩圈,不如将基本盘继续夯实、扩大得好。