文|酒讯 方圆

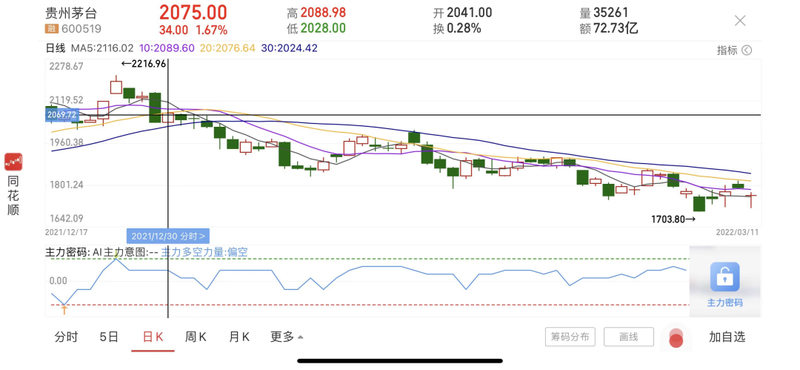

贵州茅台重返1900元,贵州茅台跌破1800元,贵州茅台……“酒王”的风吹草动,就是白酒板块的天地异动。截至3月11日收盘,贵州茅台报收1769.01元/股,别说遥远的2608.59元/股的传奇历史,就连近在眼前的1900元/股都成了握不住的沙石。

风向如此,白酒板块大面积过得挺难。今年以来,整个白酒板块一直处于波动下跌趋势。去年底的5866.45点已经跌得剩下4691.97点。短短3个月,抽了小半条命。

资本市场冷风吹,在距离年报披露截止日还有月余的时候,部分上市酒企们罕见地披露了1-2月的飘红业绩。心意坦率直白——秀一秀业绩肌肉,挽留撤离的资金。

01、白酒股的凉意

2022年的白酒股明星是谁?一个情理之中又意料之外的答案——金种子酒。3月10日晚,金种子酒发布《股票交易风险提示性公告》,这已是自2月16日以来,公司发布的第四条关于股价异动的公告。期间,该公司股价涨幅达到了88.70%。

在3月10日的这条风险提示公告中,金种子酒同时还提到,公司2021年度预计实现归属扣非净利润为-1.8亿元~2.1亿元,且近三年业绩扣非净利润均为亏损状态。

如此业绩,仍然获得资金青睐的原因是不久前的一则重组事项。2 月 16 日,金种子酒发布公告表示,公司控股股东阜阳投资正计划将持有的安徽金种子集团有限公司49%的股权以非公开协议方式转让给华润战投。股权转让完成后,阜阳投资将持有金种子集团51%的股权,华润战投持有49%。

毫无疑问,华润的战投,是金种子酒股价回春的“良药”。但偌大的盘子里,在白酒热消退之际,没有第二个华润,或者说,这样的重组事项并不多,金种子酒的涨势对这家公司而言是必然,但放到白酒板块里却是难遇的偶然。

从整个盘面来看,白酒板块的阶段性高点是在2021年的12月14日达到里5866.45点,而截至到3月11日已跌至4691.97点,跌幅20%。作为白酒风向标的贵州茅台股价步调一致,该股从2021年12月24日的2216.96元/股跌至3月11日的1769.01元/股,跌幅20%。

02、罕见的业绩披露

进入3月,冬奥结束,春意袭来,日头渐好的暖意并没有暖到投资人们的心。股价如是,酒企们也心寒。但再寒不能冷着投资人,于是便有了一场默契的“业绩预披露”。

贵州茅台率先点火。3月7日,贵州茅台发布公告表示,经公司初步核算,2022年1—2月,贵州茅台实现营业总收入202亿元左右,同比增长20%左右;实现归母净利润102亿元左右,同比增长20%左右。

据了解,这也是贵州茅台首次披露此类数据。而在此之前,贵州茅台于12月31日便早早发布了2021年度生产经营情况,数据显示,该公司2021年预计实现营业收入1.90亿元,同比增长11.2%左右;预计实现归属净利润520亿元,同比增长11.3%。这一数据相较于此前定下的营收10.5%的同比增长已是超额完成任务。

需要注意的是,无论是在春节前就打下的年度业绩增长“鸡血”,抑或是罕见披露的月度业绩预告,放到贵州茅台股价盘面上,都有一种想要强行逆转行情的被动感。然而现实是,去年底的业绩预计告没能迎来所谓的“年底行情”,出其不意的月度业绩披露“处女作”目前看来多少有些力不从心。

贵州茅台起了个调,上市酒企们跟着唱了起来。在贵州茅台1-2月经营数据披露之后,山西汾酒、今世缘、酒鬼酒、天佑德酒、山西汾酒、古井贡酒、五粮液、泸州老窖等均在这两天披露了1-2月经营数据或者2021年业绩快报。

当然,部分个股在业绩预告的刺激下,暖住了投资人的心。比如,酒鬼酒和天佑德酒均在2月10日晚间披露了1-2月经营数据,其中酒鬼酒2022年1-2月实现预计实现营收14亿元,同比增长120%左右,预计实现归属净利润4.65亿元,同比增长130%左右。天佑德酒营收和归属净利润则分别预计同比上涨20%、50%左右。

受此影响,3月11日,酒鬼酒和天佑德酒双双收获涨停。酒鬼酒当日报收176.66元/股,涨幅10.00%,天佑德酒报收18.30元/股,涨幅9.98%。

但酒企的悲喜并不相同。3月9日晚间,今世缘披露了1-2月经营数据显示,公司期内营收和归属净利润同比涨幅分别为25%、26%左右,次日公司股价虽录的3.69%的涨幅,但在3月11日便又折了1.81%回去,当天报收47.13元/股。

卡着时间点披露2021年业绩快报的泸州老窖和古井贡酒命数也并不好。3月11日,泸州老窖发布2021年度业绩快报显示,公司2021年营收和归属净利润同比涨幅分别为22.4%、30.7%。3月10日晚间发布业绩快报的古井贡酒则分别为28.95%、23.54%。

反映到股价盘面上,两家酒企在3月11日的股价涨幅在整个白酒板块处于垫底。泸州老窖当日报收205.60元/股,跌幅3.17%;古井贡酒当日涨幅195.60元/股,跌幅2.70%。

03、持久的抗疫战

用业绩去安抚投资人的情绪,在白酒板块或许并不如其他行业那般得心应手。站在低谷凡尔赛一句:白酒企业基本面良好的事实,从来没有变过。

2020年初,新冠疫情初来乍到,百业受惊也没能压倒白酒企业,那一场临危不乱的逆势上涨,是大A股在21世纪谱写的传奇。也正是那一场实力大秀,让全世界都看清了白酒的稳定性和成长性。

2020年泡沫吹起,2021年泡沫散去,新冠病毒已是“常客”的2022年,“受疫情影响”对于中国的经济以及白酒行业而言,已能常规化应战。但这并不意味着,白酒的“稳定性”和“成长性”就是一块“免死金牌”。

东亚前海证券指出,自2022年起白酒板块PE持续走低,主要系疫情反复、地缘政治因素及消费税预期的影响,估值回调源于其行业属性与流动性相关度增大且新阶段白酒估值体系重构,易受全球避险情绪因素扰动造成资金面波动。

而对于近期白酒股仍然没有上涨行情的情况,香颂资本董事沈萌对酒讯分析表示,疫情导致今年各地就地过年,白酒在春节这个传统高峰期的表现预期不如往年,加上此前以白酒为代表的大消费板块持续上涨,已经进入阶段性技术回调期。今年经济以稳为主,但稳经济需要更多政策出台,特别是刺激消费等方面,这都与投资者对白酒板块的情绪形成密切关联。

长远来看,白酒行业基本面无忧,高端名酒韧性足,次高端酒企业绩2021年实现高增速。但同样从长远来看,在疫情没有完全结束之前,消费刺激的强弱仍然是白酒在内所有实体经济要面对的长期难题。