文|阿尔法工场研究院 许文涛

当下的白酒行业,自2016年进入复苏期,涨价几乎成了是白酒行业最为频繁出现的词汇。对于涨价,已经成为了行业常规操作,不论淡季还是旺季,既包括茅台这样的行业龙头,也包括牛栏山、尖庄、玻汾这样的低端酒类。

涨价,似乎已经成为了酒企最常用的价格策略。

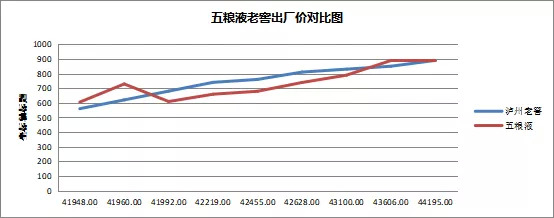

以泸州老窖(000568.SZ)、五粮液(000858.SZ)这样的全国化龙头为例,出厂价从2014年560、609元一直涨到890、889元,现二者终端零售价一致为1399元,成为仅次于飞天茅的高端品种。

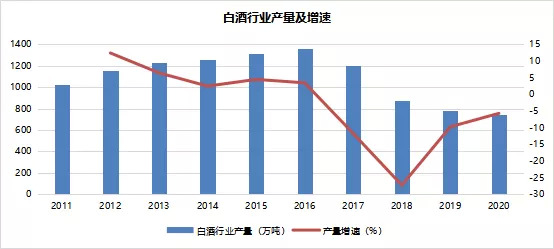

从整个行业发展状况来看,虽然行业整体营收不断创新高,但近5年产量却逐年下降,也正是因为涨价,才使行业规模有了逐年稳健的增长。

数据显示,2020年白酒行业产量740.7万吨,从2016年产量高点1358.4万吨已经下降了45.47%,据中国酒业协会发布中国酒业“十四五”发展规划显示,十四五期间行业产能预计将达800万吨,未来5年CAGR为1.6%。

与近5年产量不断下降的情况做对比,行业5年间收入呈现快速增长状态,5年年均增速在10%以上。

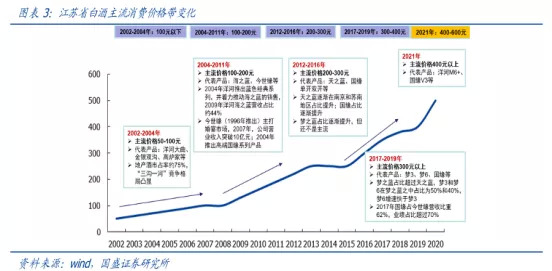

从市场层面来看,在整个消费升级大背景下,不同价格定位的产品都有涨价需求。更通俗的讲,不同消费者消费能力在不断提升。这其中,江苏省作为我国经济强省,其消费价格带升级最有代表性,可为全国未来消费趋势做一个参考。

从图中可以看出,随着人们收入水平不断提高,江苏主流消费价格带也在不断上涨。在2017-2019年主流消费价格带站上300元之后,进入2021年,主流消费价格带已经进入400元。这也就不难理解,洋河在去年推出M3,M6升级版的原因。

对于具体产品涨价的因素,除了人们收入水平提高之外,对于品牌认知程度不断加深,宁愿多花一些钱买品牌力强的产品,也不愿意购买一般产品,这是消费升级下白酒行业变化的客观基础。

除了消费升级带动的涨价外,企业的一些涨价行为也是一种阶段性的价格策略,如提升品牌力度、稳定价盘、淡旺季渠道调控、产品迭代等。但涨价也是一把双刃剑,如果不能对市场进行前瞻性预判,也会产生极大的副作用。

01、 “精神领袖”茅台

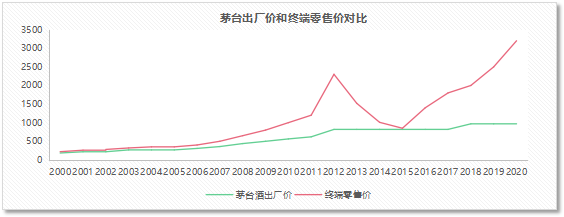

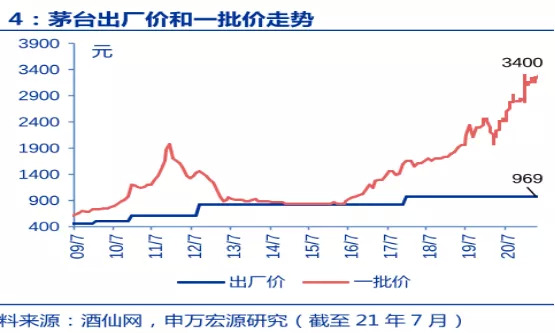

茅台作为本次白酒行情引领者,行业的绝对龙头,也是白酒行业的天花板的存在;其市场价格也真正反应了产品的供求关系,其它企业产品价格也都是以茅台价格做对标。

虽然茅台终端市场价广被市场诟病,已经成为人们街头谈论的重点话题。对于市场价大幅超越指导价,是否存在猫腻,无从知晓;但从真实价格来看,也只有茅台实现了大幅顺价。其他高端产品,无论是五粮液还是泸州老窖,或多或少存在折价的情况。

存在折价情况,也说明在当前竞争环境下,终端市场产品动销情况可能并不理想,更深层次原因在于,当前产品价格可能高于产品自身价值,是存在水分的。

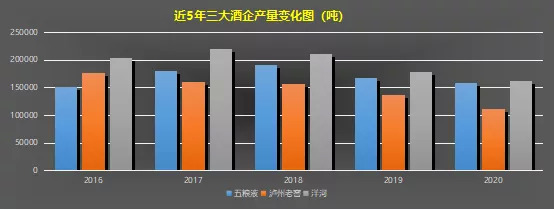

除了飞天茅台刚性的消费需求和稀缺的产能之外,市场价格真正体现了供求关系,其它企业营收规模增长则主要体现在产品的价格上涨。以行业其它高端龙头,五粮液、泸州老窖、洋河为例,近五年产销量呈现不断下降趋势,但净利润规模大幅增长。

如图所示,从近5年产量来看,五粮液基本没有增长,泸州老窖是负增长,5年产量由17.6万吨将至11.1万吨,下降了32.44%,洋河则下降了21%。

从销量上看,五粮液呈现微增长状态,从14.8万吨提升至16万吨,增长了7.89%。而泸州老窖整体销量同产量一样从17.9万吨下滑至12.1万吨,整体下降了32.44%,同样,洋河也下降了32.46%.

相对于表现平平的产销量,而从近5年三者的净利润规模表现来看,除了洋河外,都可以用大幅增长来形容。其中五粮液、泸州老窖、洋河酒业分别增长了196%、66.79%、28.94%。

与业绩相对应的,则是大幅飙涨的股价。

可以说,价格对主要白酒企业业绩影响是巨大的,具体提价情况而言,除了产品自然涨价之外,酒企的涨价动机还有渠道压货、稳定价位等价格策略。

02、“厂销”间的博弈局

除了消费升级带来的行业普遍性涨价之外,企业还有一些涨价行为主要目的是品牌调性提升与策略性涨价,如稳定价格带、渠道压货、产品迭代,提升产品市占率等。

白酒行业近期比较火,各种“酱香科技”“浓香科技”频出,但行业仍然是传统行业,营销模式还是以“厂商—经销商—批发商—终端”进行。

除了茅台这样的超级企业,产品严重供不应求,大幅顺价,大部分的酒企主要还是以经销商为“对手盘”,既需要经销商调节利润,也需要经销商配合,共同维护价格,可以说二者更像是“相爱相杀”的关系。

所以将酒企涨价行为看成是与经销商的一场博弈局一点都不为过,毕竟,经销商对于终端动销的情况掌握更加全面。

很显然,抛去渠道因素不谈,终端成交价总是折价成交,关键在于产品真实价值低于指导价;但即便产品出现折价现象,厂商依旧热衷提价。说明除了因为消费升级导致的普遍性涨价外,厂商还会有其它几种策略性涨价:

一个是节假日等旺季前涨价,制造产品供不应求的紧张氛围,并伴随着阶段性停货断货情况,进而倒逼经销商备货。节假日前提价是各大品牌酒企的常规操作。也是向渠道压货,完成酒企年度销售目标的重要手段。

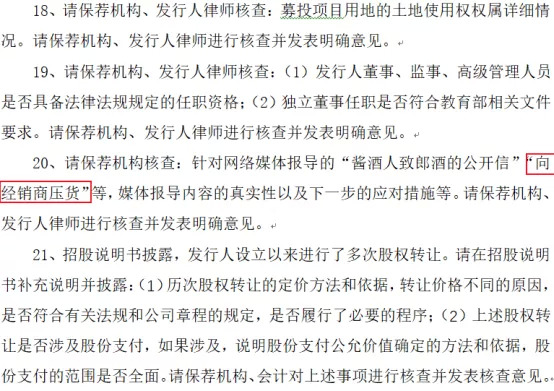

这一点在近期郎酒IPO证监会反馈意见就可以看出来。今年5月底,证监会更新了郎酒股份IPO的反馈意见。其中就要求针对网络媒体报导的“向经销商压货”情况进行说明。

郎酒作为酱香品类第二大企业,上市之路可谓坎坷。有投资者质疑郎酒为加快IPO进程,冲刺业绩,存在向渠道压货行为,业绩可能并不真实。投资者的质疑并无道理。然而为达到业绩指标进行压货的行为,在白酒行业也已经屡见不鲜。

另外,酒企涨价还是理顺渠道价格体系,让利经销商的重要手段,使其能有更多动力进行产品推广。渠道价格体系混乱,经常出现串货情况虽然不是厂商所愿意看到的,但确是普遍存在的一种现象。这可以更好的理解为一种“渠道套利”。

出现串货现象主要问题,一来是因为区域供求不合理,存在价差;二来是厂商对渠道管控能力较弱。如果低价串货行为成为常态,那么就存在渠道利润率较低,终端价格不能有效提升,厂商推广动力不足的情况,这一点五粮液经销商动销就深有体会。

五粮液虽然是高端龙头品种,地区经销商经常反馈五粮液利润率低,推广积极性不高的问题。

一家江苏经销商面对调研时表示,“五粮液虽然出了第八代普五,渠道利润率从去年开始有很大改观,但是对于终端吸引力较差。100元一瓶的毛利,毛利率不到10个点,利润率比较差。价格涨是因为厂里硬提价。作为经销商卖一箱梦6+赚钱都比五粮液高。”

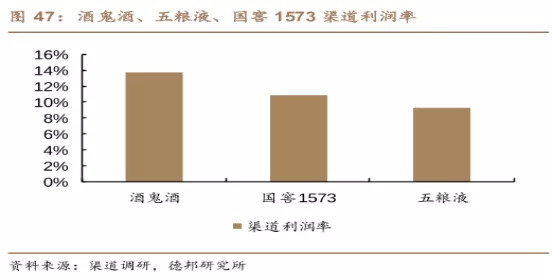

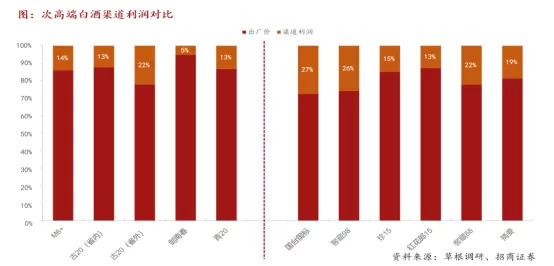

从下面主要酒企核心产品渠道利润率可以看出,五粮液经过渠道数字化,加强终端体系建设等一系列改革措施;但渠道利润率仍然不高,在10%左右;不如竞争对手国窖1573,甚至连青20、古20、窖藏98、珍15等次高端产品渠道利润率都赶不上。

如此低的渠道利润率,除了高端产品的消费刚性,想必渠道商也不会有更多的动力来推广。

对于旺季前厂商涨价,经销商也是有一定的心理准备的。对于某些强势产品,经销商会提前做出判断并针对性备货应对。旺季即便是涨价,经销商的货也相对好卖;但是在淡季,或者产品竞争力不强的环境下,提价更有向经销商压货、淡季保价的意味。

第三种提价策略,相对于旺季提价,淡季提价更是企业的一种价格管理手段。淡季交投相对清淡,此时提价更多是给经销商和消费者信心,本质是在挺价,来保证渠道价格体系的稳定。

酒企涨价的终极目的,就是提高品牌竞争力,抢占更多的市场份额。白酒行业是一个典型的价格不敏感行业,不同于其他生活必需品,消费者购买白酒更多考量因素是品牌。涨价对于维持品牌竞争力,提高客户信心和忠诚度都有很大作用。

毕竟在婚宴、大型庆典,以及家族聚会等主要白酒消费场合,强品牌也能让消费者更有面子。

因此更通俗的讲,提价目的就是利用强品牌优势,抢夺优质经销商,争夺渠道那有限的货架。毕竟经销商和大型烟酒店的预付资金总是有限的。尤其是在淡季。

这一点就完全符合从去年年末五粮液在江浙沪地区,针对泸州老窖发起的“二选一”活动。本质上也是在强势品牌地位下,对优质经销商的一种争夺。

但对于酒企来说,提价对业绩贡献和经营策略,并不总是有效的,关键还是要看市场环境。

03、提价是把“双刃剑”

在大部分时间里,提价首先应当体现在企业的毛利率上,其次体现在净利润上。价格上涨是企业产品竞争力的直接提现,但在行业进入调整期,提价也不是解决业绩增长的“金钥匙”。

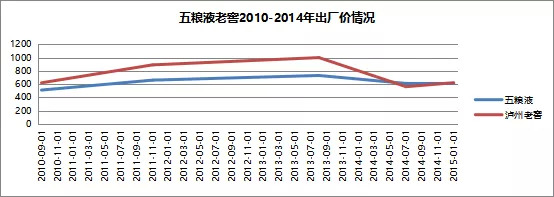

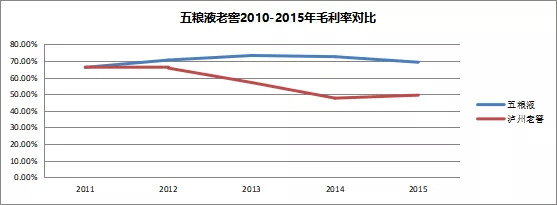

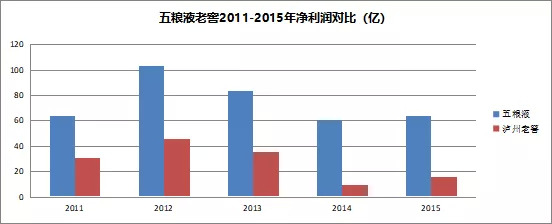

还是以五粮液泸州老窖为例,在2010-2013年期间,3年时间出厂价分别提升了43.22%、61.39%,然而从2012年开始到2014年,净利润规模不增反降,毛利率也不断下降,销售费用则不断提高。

此时并没有体现出提价应有的效果。在经过白酒行业的黄金十年发展期之后,进入2012年,随着国家“八项规定”政策出台,同时行业也爆发了塑化剂事件,整个白酒行业进入深度调整期。

从历史后视镜看,面对突如其来的行业调整,大部分酒企仍然没有认识到行业调整的严重性。仍然采取行业快速发展期的惯性涨价策略。

例如五粮液,行业调整仍然采取涨价策略,致使产品价格严重倒挂,在最严重的2013年,产品价格倒挂最大超20%,行业趋冷,市场预期看空,彼时金融属性,收藏价值功能也都统统失灵,最后不得不采取降价策略应对,陷入被动中。

从2013年开始,五粮液和泸州老窖不得已进行出厂价下调的应对策略。到2014年中旬,出厂价格基本回到了2010年起涨位置,尤其对于泸州老窖来说,至今出厂价价格都没有突破2013年最高点位置。

在行业调整期,该阶段涨价策略就是失灵的,“有价无市”也仅是存在于看涨市场中,即便涨价,对营收贡献也越来越小,产品大幅折价,当企业不得已选择降价的价格策略应对时,不仅仅是经营受到影响,对产品价格战略,品牌力度和消费者口碑也是一种损害。

同时,不仅“泸五”,就连茅台茅台也面临同样境地,但凭借茅台强大的品牌力度,在行业调整期始终选择稳价的价格策略,才最终挺过难关。

04、批价,市场供需 “密匙”

白酒产品涨价,不论是产品消费升级自然涨价,还是企业策略涨价,最终还是要围绕供需进行,而真正体现供需的,是产品的批价走势。

批价就是经销商从厂商的进货价格,近期市场动销如何,产品是否顺价,从批价走势就能一目了然,就比如茅台终端价格,预测未来价格走势,就看批价情况即可。

之所以批价对终端动销有如此巨大影响力,核心还是行业内以经销商为主的营销模式。虽然现阶段各大酒企都在强调直营,但经销商模式还是占很大比例。

数据显示,当前白酒线上销售占比整体不足10%,主要营收还是以线下经销商渠道为主,所以经销商批价仍然对终端价格影响巨大。

因此,对于酒企涨价,要透过现象看本质,如果忽视市场环境,脱离供求一味涨价,不仅不会达到增厚业绩,提高品牌调性的目的,同时乱用价格杠杆最终会对品牌价值造成反噬。