图片来源:图虫创意

投稿来源:节点财经

“年少不知白酒香, 错把科技加满仓。年少不知白酒好, 错把医药当成宝……”

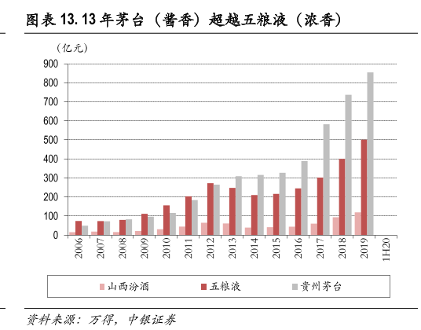

曾几何时,上面这个段子在股民群体中广泛流传,白酒板块作为所谓价值投资的标杆之一,也被投资者视为神一般的存在。2020年,贵州茅台、五粮液的市值分别突破两万亿、万亿大关,雄踞沪深两市头把交椅,风光无两。

不过,年后白酒板块的深度调整,让市场开始重新审视这一行业。其中,“老大”茅台的地位仍相当超然,但“老二”五粮液作为浓香型白酒龙头,则面临着前有茅台,后有泸州老窖的夹击。

“江湖上老大不好当,老二也不好当,尤其是当过老大的老二。”2018年,五粮液董事长李曙光的一句感叹,道出了五粮液发展之路上的五味杂陈。

如今,两年多过去,这种味道似乎愈加浓烈。

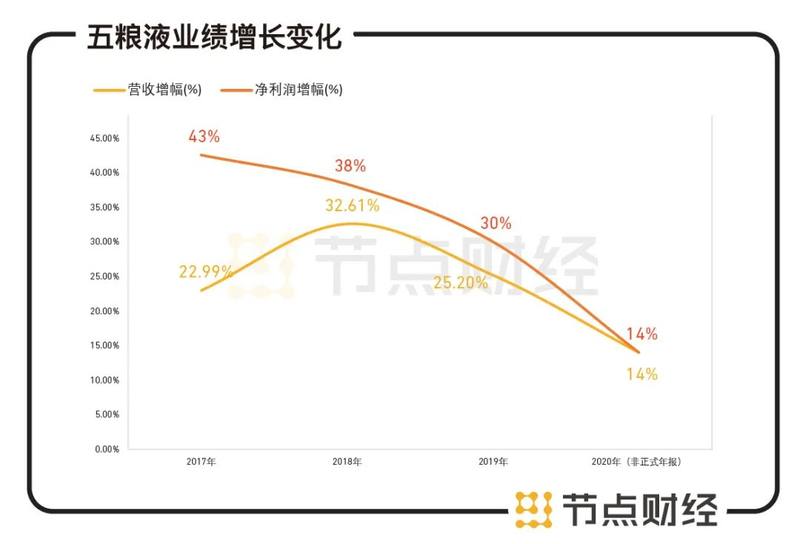

数据来源:五粮液财报及公告

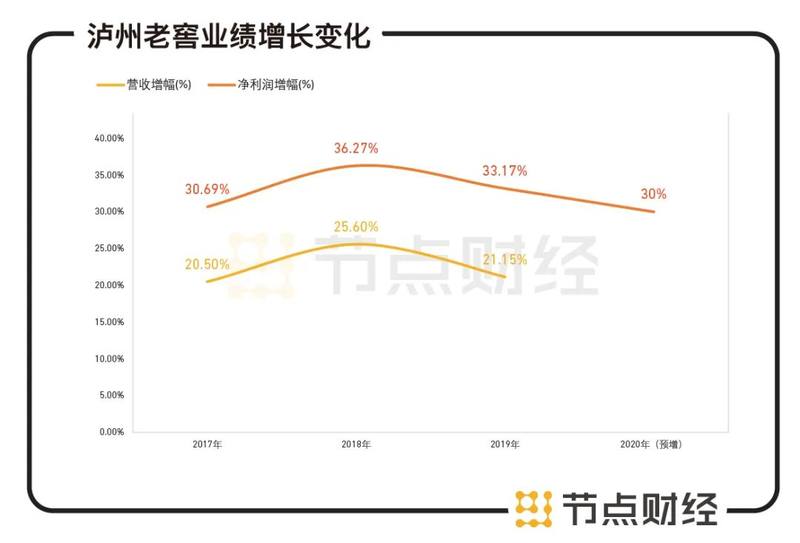

数据来源:泸州老窖公司财报及公告

据此前发布的公告显示,2020年五粮液总营收在572亿元左右,同比增幅14%左右;归母净利润199亿元左右,增幅也在14%左右。而在过去三年,公司净利润增幅都在30%以上,营收增幅也在20%以上,增速明显放缓。反观五粮液高端酒领域主要竞对之一的“同省兄弟”泸州老窖,其2020年净利润则预增20%-30%。

01

酱酒冲击潮下,浓香龙头遇挤压

从增量市场转向存量竞争,是目前白酒行业面临的大背景。数据显示,自从2016年白酒产销量达到高峰之后,整个白酒行业的产量开始下滑,2020年1至10月,国内白酒累计产量为546.3万千升,同比减少10.4%。

“内卷”情势下,作为浓香型白酒的总龙头,五粮液不得不直面一个行业潮流的变动,那就是近年来日趋火热的“酱香潮”。

根据行业的界定方法,白酒香型主要可以分为12种类型:酱香型、浓香型、清香型、米香型、凤香型、药香型、兼香型、特香型、豉香型、芝麻香型、老白干香型和馥郁香型。其中以酱香型、浓香型、清香型白酒产量规模最大,知名度最高,代表酒企分别是茅台、五粮液和山西汾酒。

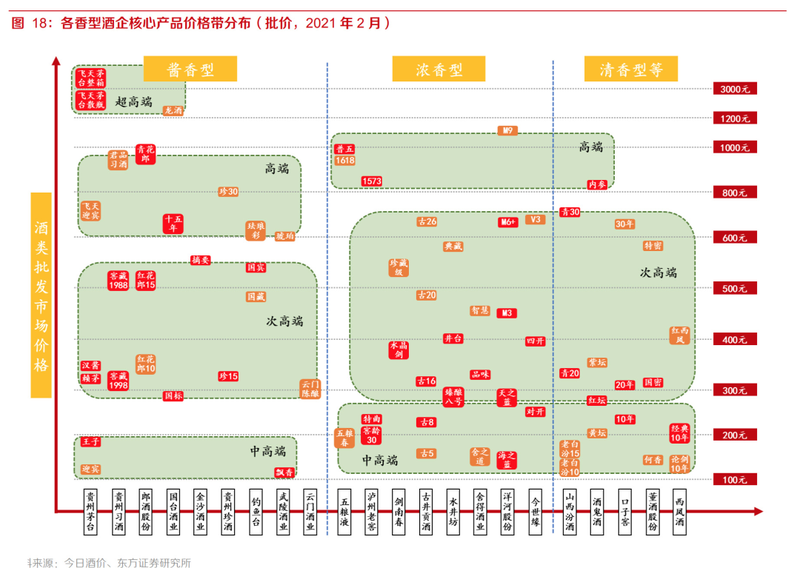

东方证券研报将三大酒种的核心要素概括为酱香酒依托产地、浓香酒依靠窖池、清香酒注重产量。酱香酒吨价显著高于浓香酒、清香酒,体现了纯粮酿造和稀缺性的溢价。此外,酱香酒吨价增速亦高于其他香型。目前酱酒行业处于二次扩容的时期,除大单品飞天茅台外,国台、金沙、钓鱼台、珍酒等二线酱酒品牌也在积极布局。

节点财经分析发现,在利润最为丰厚的高端白酒领域,主要是茅台为代表的酱香与五粮液挑头的浓香在捉对厮杀。而在茅台引领下,酱酒热持续发酵,且盈利能力突出,市场冲击力强。

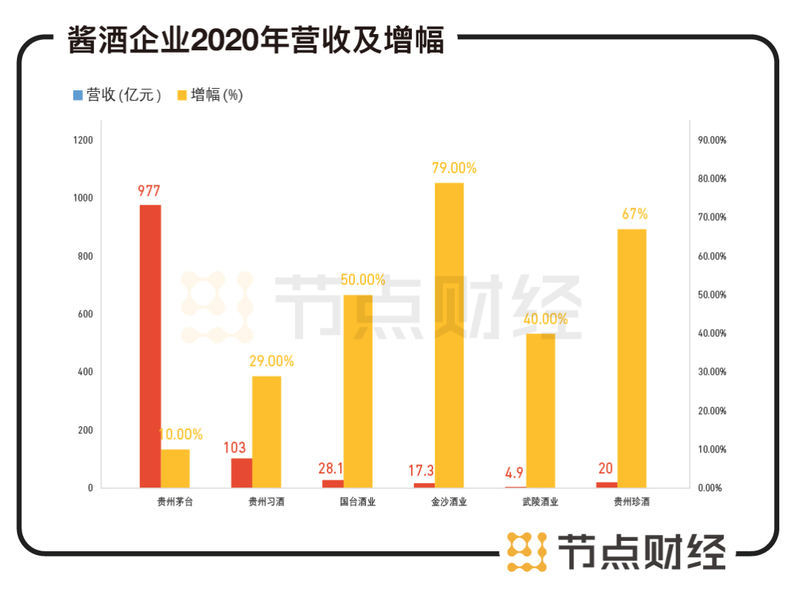

公开数据显示,2010年至2020年,国内酱酒市场规模年均增速达到16%,酱酒占白酒市场份额达到约27%。2020年酱酒产能约为60万千升,占全部白酒的比重约为8%;市场规模1550亿元,占比达27%;利润端,酱酒的占比达到40%。

以行业8%的产量,贡献了40%的利润,且过去十年年均增速16%,“酱香潮”对其他香型白酒造成的压力不难体会。而作为浓香型白酒龙头,五粮液难免受到冲击。虽然公司自身也有酱香型白酒产品,比如“酱15”,但占比较小。

数据来源:东方证券研报

东方证券研报指出,目前次级酱酒品牌在千元价格带逐渐发力,核心单品包括青花郎、君品习酒、国台十五年、珍30等,2020年整体增速预计在30%以上。其他酒企开始打造千元价格带的主力产品,包括古井贡酒古30、今世缘国缘V9等。一方面浓香型等高端产品将受益于市场扩容,但酱酒的发力以及其他酒企的进军预计将加大市场竞争强度。

目前,五粮液的核心产品普五市场价正处于千元价格带。

据节点财经了解,近年来,受益于消费升级,浓香型在高端的领军品牌五粮液的普五、泸州老窖的国窖1573 两大单品也实现了较高增速。但是,面对“酱香潮”气势汹汹的攻势,行业高端三强“茅五泸”中同为浓香型的老二、老三却陷入“二选一”事件,一度闹得沸沸扬扬。

事件的肇始者正是五粮液。

02

“腹背受敌,同室操戈”

据《中国经济周刊》报道,2020年11月底,一份来自五粮液浙江营销战区的会议纪要流出,显示五粮液要求参会经销商在泸州老窖的国窖与五粮液之间“二选一”,且已有经销商做出选择。

该会议纪要显示,“11月26日以后开始执行2021年计划,从今天开始签订2021年合同,主要竞品经销商公司决定暂缓合同签订,待商家作出明确表态,才考虑合同签订”。另一名参会人员表示:“明确选择五粮液,放弃国窖”,处理方式是“平台公司股权转让,找相关感兴趣的商家接盘,涉及财务核算、审计、股权转让手续等,需要2-3个月时间”。

一个是市场公认的浓香总龙头,一个是历史悠久的浓香鼻祖,且同为四川白酒代表,“二选一”事件一出便引发广泛关注。

报道中,白酒专家肖竹青表示,“现在白酒进入存量竞争时代,以茅台为代表的酱香酒企以行业8%的产能取得了的行业40%的利润,让五粮液和泸州老窖的空间都变小了,企业只能不断扩张。”

他分析认为,“过去中高端白酒增长主要靠渠道大商,现在都是靠企业家、消费者和意见领袖圈层营销,像浙江这样没有强势本地品牌的高消费市场必然是大酒厂竞争的焦点,五粮液和泸州老窖同属于浓香型酒企,但近年来泸州老窖在华东市场增长迅猛,特别是在江浙一带,给五粮液带来了压力。”

他还表示,“我认识的经销商里,五粮液在整个江浙市场下滑了三分之一,而泸州老窖国窖1573在江浙上涨了三分之一,原因是泸州老窖现在推出的营销策略比较受高端白酒消费人群喜爱,而五粮液的做法偏传统。”

据网易新闻报道,五粮液方面相关负责人对此事表示,上述文件属实,但该行为只是宜宾五粮液股份有限公司浙江战区的个别行为。

泸州老窖则公开回应称,无论哪个川酒企业或川酒企业员工个人有这类行为,都是与四川省委、省政府号召川酒抱团发展,振兴川酒战略不相符。

行业分析师朱丹蓬在接受央广网采访时也表示,“五粮液的这种排他性的做法有悖于商业原则,也有悖于公平竞争的原则。”

节点财经分析发现,由于酱香酒的强势发展,目前北方白酒消费大省如山东、河南等地酱香酒开始流行。作为五粮液核心市场的华东地区,白酒大省江苏有洋河、今世缘这样的本土强势品牌,市场开拓不易,而浙江本土并没有这个问题。但是,泸州老窖在华东市场不断发力,对五粮液冲击不小。

财报显示,泸州老窖在2020年前三季度净利润实现48.15亿元,同比增长26.88%,同期五粮液实现净利润145.45亿,同比增长15.96%。虽然规模上五粮液占优,但增速上显然同省兄弟表现更好。

如今,前有茅台领军的酱香白酒大军,后有泸州老窖追赶,这种处境之下,五粮液闹出“二选一”事件也就不难理解了。虽然泸州老窖的市值距离五粮液仍有相当大的差距,但五粮液也不得不保持警惕。

曾经的五粮液并不是这个样子。

03

品牌存差距,做过老大的老二不容易

正如前述五粮液董事长李曙光所说,做过老大的老二尤其不好当。2013年之前,白酒江湖的老大是五粮液,此后改朝换代,茅台一骑绝尘。

五粮液为什么被茅台甩到了身后,甚至如今还受到泸州老窖的挤压?节点财经认为,这与五粮液长期以来的发展战略关系密切。

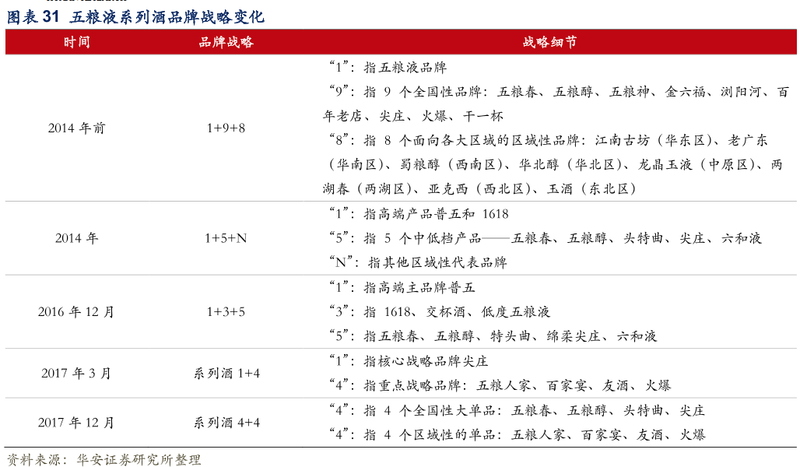

五粮液与茅台的老大地位更迭,发生在2003年至2013年这十年之间。在此期间,五粮液先是凭借旗下众多子品牌,如五粮春、五粮醇、金六福、浏阳河等,以量取胜,盘踞在国内白酒龙头老大的宝座上。

彼时,五粮液可谓“子孙满堂”,OEM模式大行其道,子品牌最多时达到上千个,由五粮液负责生产和品牌输出,合作方负责包装盒推广。

但是,这种发展战略虽让五粮液赚得盆满钵满,对于品牌形象的损害却显而易见。而此时的茅台却逐渐崛起,开挖品牌护城河。2006年,飞天茅台市场零售价超过五粮液;2007年,茅台出厂价首次超越普五,在高端品牌上实现了对五粮液的全面超越。

五粮液也认识到了此前战略的弊病,2007年,唐桥接任五粮液董事长,此后不久便开始推行“1+9+8”(即1个世界性品牌,9个全国性品牌,8个区域性品牌)的品牌战略,试图做出改变。但“船大调头难”,并未取得理想的效果。

2011年和2013年,茅台分别在销售利润和营收上实现了对五粮液的超越,正式问鼎白酒老大之位,并逐渐拉开了与五粮液的差距。

伴随着白酒行业由增量进入存量,高端白酒品牌含金量日益凸显。在高端市场上,茅台收缩战线,使其品牌价值一直保持强势。2014年,茅台更是抛出了不增加销量,不增加新经销商,不降低出厂价格的“三不原则”。

2017年,茅台推出新的《品牌管理办法》,半年之内,其品牌由原来214个品牌、2389款产品,减少至59个品牌、406款产品,总共砍去155个子品牌、1983款产品,再次“瘦身”。但是,同期五粮液只梳理、清退了44家经销商。

品牌的差距一旦拉开,再想追赶谈何容易?这才有了李曙光的那句感叹。也是在2017年,他接任五粮液董事长,提出了“二次创业”的口号。

在产品矩阵上,五粮液提出“1+3”战略,针对飞天茅台以下的高端白酒市场,推出了核心大单品第八代五粮液。同时树立超高端产品,借501、经典五粮液对标茅台。

五粮液方面曾表示,未来公司将重点聚焦打造五粮特曲、五粮春、五粮醇、尖庄四个全国性战略大单品,以及打造五粮人家、百家宴、友酒、火爆四个区域性品牌。

针对品牌繁杂的老问题,五粮液也开始大举“瘦身”。截至2020年12月底,五粮液已清退12种品牌的577款产品。

节点财经认为,从以往多年来表现来看,五粮液目前的“瘦身”效果明显,营销渠道也实现了提速增效,这也是自2017年以来公司快速增长的原因之一。但相比茅台的力度和强度,五粮液似乎仍差点火候。同时,其核心产品普五零售价多年提价未果,在飞天茅台暴涨带动下,才通过“控货挺价”的方式杀进了千元价格带。品牌的差距,仍是笼罩在五粮液头顶的一个阴影。

另外,五粮液对颇具传统的多点开花战略似乎仍未忘怀,时有蹭风口的跨界操作。比如五粮液旗下宜宾制药曾因涉足P2P而陷入舆论风波,而最近比较受关注的事情则是造车。

早在2006年,五粮液就曾入股新晨动力,切入汽车生产领域。但因为迟迟未拿到牌照,2011年五粮液就将股份卖给了华晨汽车,第一次造成尝试失败。随后,2017年,观致汽车与宜宾市政府、奇瑞汽车等多方签署战略合作协议,计划在宜宾投资55亿元建设汽车生产线,这一项目被舆论看作是宜宾利税大户五粮液再次进军汽车行业的先声。但是,此项协议签署后并未正式实施,观致汽车最终选择了宝能。

在新晨动力、观致汽车先后落空后,2018年,五粮液牵手凯翼汽车,斥资约25亿元成为后者最大股东。2019年1月,凯翼汽车宜宾生产基地的总装首车凯翼X5正式下线,但由于产品亮点不多遭到网友吐槽。

目前,五粮液的市值仍在万亿之上,但风光背后暗流涌动,前有茅台引领的“酱酒潮”发难,后有泸州老窖的追赶,如何突围,仍是摆在它面前的一道难题。