投稿来源:趣识财经

“酒是陈的香”,历来被白酒界奉为圭臬。

而眼下这份“香”气,不仅体现在口感上,还表现在火热的资本市场中。放眼2020年,当不少行业寒风凛凛时,白酒却火暴非常。

年初至今(12月30日收盘),贵州茅台由1128元升至1933元,涨幅71%。其他名酒,犹有过之。洋河股份由110元升至232元,涨幅111%;五粮液由132元升至286元,涨幅为117%;泸州老窖由86元升至225元,涨幅为161%。

而涨幅最快的山西汾酒,更是由89元暴涨至364元,涨幅高达309%。

上述5家酒企股价,已经剔除年内股价峰值(极大/极小值),若非如此,这一涨幅或更夸张。

此时,“真香”一词,或已无法描述白酒行业的酣畅淋漓。但在华丽资本外衣下,究竟是什么支撑起白酒的高估值?

01

高额利润

与一般行业不同,自带文化内涵,又兼社交属性的白酒,具备天然高利润基因。

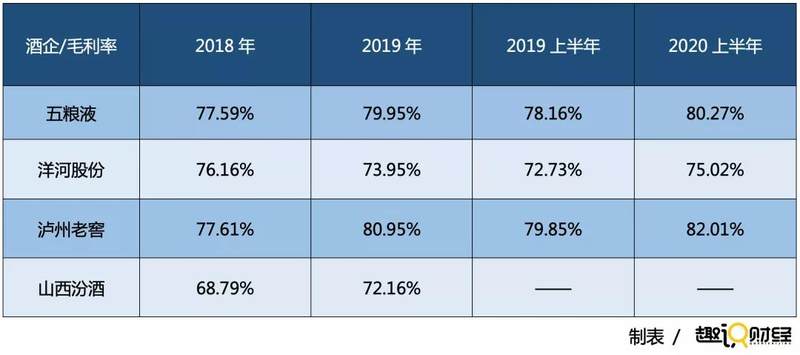

龙头茅台自不必说,紧随其后的“五洋泸汾”,毛利率基本维持在70%-80%上下。

具体来看,五粮液、泸州老窖、山西汾酒毛利率均在逐年上升,尤其是五粮液与泸州老窖,两者上半年毛利率超过80%。洋河股份则经历2019年短暂下滑后,今年上半年完成回升。

细节显示,各大酒企2019全年毛利率,超出2019年上半年毛利率1个多点。这也意味着,上述酒企2020年全年毛利率,或在上半年基础上,依旧有不小提升空间。

而酒企之所以能维持高毛利状态,一个原因是占据营业成本一半以上的原材料/直接材料成本相对可控。根据财报计算,2019年五粮液、洋河、泸州原材料费用分别为64亿、43亿、26亿元,分别占据营业成本的50%、65%、85%。

有此高毛利,酒企净利率可想而知。

根据前三季度财报数据,茅五洋泸汾五大酒企净利率分别为53.34%、35.83%、38.01%、41.29%、23.87%。茅台之外,泸州老窖的毛/净利率最高;即使是最低的山西汾酒,净利率亦近24%。

动辄30%的净利率,甚至要高于许多可选消费品牌的毛利。如下图所示,即便是家电龙头美的、新能源龙头比亚迪,其2019年毛利率均远低于泸州老窖的净利率。

行业人士指出,白酒高利润空间,是支撑股价暴涨的基本原因。尤其在相对动荡的大环境下,酒企稳定的经营业绩,最受避险资金青睐。

02

涨价模式

实际上,资本市场的酣畅豪饮,并未让酒企沾沾自喜。相反,通过一系列价格策略,酒企不断为高利润模式筑基。

首先是老生常谈的提价策略。

今年以来,除飞天茅台外,五粮液、洋河、泸州老窖、汾酒等知名酒企纷纷涨价。进入12月,包含牛栏山、今世缘、古井贡酒在内的地方酒价格也有小幅上涨。

根据泸州市酒业发展促进局发布的12月中旬泸州·中国白酒商品批发价格显示,报告期内全国白酒商品批发价格定基总指数为106.25,上涨6.25%。其中,名酒价格定基指数为107.42,上涨7.42%。

借用行业人士观点,每逢大小节,白酒调价已成常态。尽管调价政策有时受供给影响,在消费端形成倒挂(实际零售价低于官方定价),但手握定价权的酒企始终决定着白酒价格走势与消费预期。

接下来是高端名酒战略。

随着“少喝酒、喝好酒”渐成共识,这一消费理念也在驱动酒企掉转车头,驶向高端战场。

但高端名酒转型并非一蹴而就,短期内,更多的取决于酒企自身的定位与基因。

一个现状是,2020年高端酒企愈发如鱼得水,低端酒企却前路艰辛。端看业绩层面,茅五洋泸汾实现了盈利快速增长,一些不知名酒企盈利却大幅下滑,甚至陷入破产边缘。

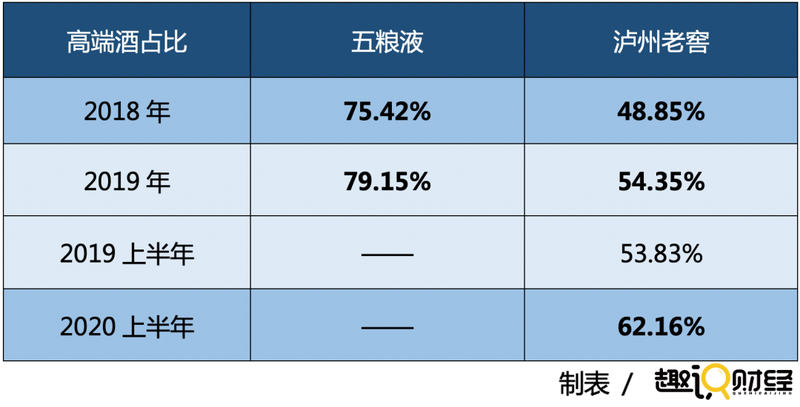

如上所示,近年来五粮液、泸州老窖高端白酒占比持续提升,且提升幅度不断加大。

无它,高端白酒的高利润率,让几乎所有酒企欲罢不能。

11月24日,梦之蓝水晶版(M3+)高调上市,被行业认为是洋河加速冲击中高端市场的大手笔。

长期以来,与头部高端名酒相比,洋河定位次高端市场。但2019年营收/净利双双下滑,给洋河敲响了不小的警钟。受困渠道之外,如何扩大高端市场份额、提高利润率,成为洋河的头等大事。

03

产能扩张

实际上,价格策略只是其一,酒企要想取得规模效应,增产势在必行。

2019年,山西汾酒收购汾酒集团、义泉涌公司、宝泉福利厂等企业的部分资产,并收购汾青酒厂100%股权、宝泉涌公司51%股权(山西汾酒子公司收购),加速了并购步伐。

2020年11月,山西汾酒拟以现金方式收购汾酒集团所持山西杏花村汾酒集团酒业发展区股份有限公司51%股权。

山西汾酒一系列交易背后,是为优化产业链、减少同业竞争。但背后根本,还是为统一品牌,增加产能、提高利润。

从营利数据来看,近年山西汾酒增速位居行业前列。其中前三季度净利润实现24.76亿元,已较去年全年增长20.5%。

与山西汾酒并购之路不同,泸州老窖则在生产线技术改进上豪掷千金。

截至2019年末,泸州老窖在建工程规模近73亿元,约占总资产的25%,主要系酿酒工程技改项目投入。其中,2019年一年,泸州老窖在建工程投入超40亿元。具体而言,这笔大额款项明细开支,集中在生产线改进、设备更新、工艺改进等方面。

至于提升多少产能,泸州老窖透漏,新建窖池是按5吨/年的单口产量来设计,整体产能增加量不得而知。

但如知情人士所言,“泸州老窖本次投入,重在技术工艺提升,有提质、增量的双重目标,提质成分更大一些。”

直面酒企,有的忙提价,有的忙扩产,但也有不少酒企在愁销路。

04

新渠道崛起

洋河便是最鲜明的例子。

2019年第四季度,洋河归母净利润2.3亿元,同比下滑80%,环比降85%。受四季度拖累,洋河2019年营收、利润双双下滑,净利较2018年下滑约9%。

究其原因,省内(江苏)竞争加剧,洋河较低毛利,让一些经销商打起更换门庭的主意。

“为啥江苏市场下滑10%,就是因为利润低,经销商只得转投它处,当然这种事情几乎每个酒企都会碰到”。一位经销商如是说道。

而在现实中,酒企与经销商往往一荣俱荣、一损俱损。尤其大经销商,往往在酒企销售中起到不可忽视的作用。

如上图所示,贵州茅台、五粮液客户集中度适中,前五客户合计销售占比约13%左右;泸州老窖集中度最高,达到60%以上;洋河最低,仅为4%多一点。

仅观数据,很难判断孰优孰劣。但毫无疑问,头部客户(一级经销商)对酒企销售影响巨大,一旦大客户临阵倒戈,或对酒企带来致命一击。

为摆脱经销商依赖,不少酒企已将重点转向线上,并加大直销团购力度。

11月18日,茅台在2020年直销渠道商座谈会上表示,第四季度直销渠道计划销售4160吨飞天茅台酒。

尽管此后化为“乌龙事件”,茅台重申第四季度直销收入占比不会有显著变化。但业内人士一致认为,包含直销、团购、电商在内的新渠道营销,将是大势所趋。

如上所示,当下贵州茅台以及山西汾酒的新渠道销额占比已达12%左右。

细节也在作证:截至2020年上半年,茅台经销2051个,比2019年末326个;2020年上半年,山西汾酒电商收入同比增长167%。

随着移动互联与数字经济进一步发展,新渠道市场份额或将进一步提升。

趣识财经通过酒企了解到,新渠道优势主要体现在几个方面:其一,直面用户,增加用户品牌认同与粘性;其二,减小对大经销商的过度依赖;其三,降低渠道成本,提高利润。

数据显示,2019年茅台直销毛利率高达95%,比批发毛利率高出4个百分点。

05

小结

回首2020,白酒行业在经受住了短暂的冲击后,迅猛复苏。

从数据来看,2020年前三季度,多数酒已经在营收上止住颓势,并在净利上实现了逆势增长。其中,茅五洋泸汾前三季度归母净利,分别同比增长11%、16%、0.6%、27%、44%。

从2020年来看,白酒行业集中度在提升,高端品牌占比在提升,价格进一步提升,线上新渠道也在不断强化。未来,这几大趋势,或更加明显。

唯有股价,能否延续高光表现,是白酒留给未来的一个大大问号。