文|云酒网

近年来,“产量下滑、销售额增长”成为白酒行业主要特征之一,其背后是从整体繁荣到分化增长的转变。

随着大众消费、商务消费崛起,白酒行业进一步发展的主导因素落在消费升级上,价格带分化加速,行业趋向结构性增长。

近期发布的白酒上市公司2021年年报,也可视为白酒行业结构性增长的阶段总结。

多家机构分析认为,白酒板块高景气度没有改变,但产品结构差异与调整,一定程度上反映出了每家企业未来的增长空间。

事实上,从近两年的市场业绩来看,白酒上市企业的增长几乎都是源自结构性的升级。在存量竞争的阶段,白酒企业的产品结构仍将继续升级,以高档酒(含中高档)为主导的产品结构盈利能力更强,有望在新一轮增长周期内拥有更多进位可能(不同企业对高端产品定位不同,没有统一的价格带指向)。

那么,19家上市酒企,谁是高端增长的冠军呢?

1. 名酒分量有多重?先看前六甲的表现

2. 巴菲特说“现金就像氧气”,白酒股现金流表现怎么样?

3. 西北反击战,F4谁的胜算更大?

➊分化的“高端”

各家企业的年报中,对产品的类型划分有不同的依据。或是按产品系列,或是独创类别,或是按档次。

按照产品系列划分的上市公司,贵州茅台、五粮液、山西汾酒、古井贡酒、酒鬼酒等五家企业。其中茅台酒系列、五粮液系列即代表其高端产品业务员;汾酒的“汾酒系列”则囊括了青花汾酒系列、巴拿马金奖系列、老白汾酒系列与普通汾酒系列,横跨各个级别;古井贡酒的年份原浆、酒鬼酒的内参,皆是企业致力打造的高端产品。

独创类别者,目前仅今世缘一家,“特A+类”实际就是其高端产品。

另外13家企业虽都是按档次划分,但具体级别也有不同。洋河股份、泸州老窖、舍得酒业、迎驾贡酒、金种子酒、天佑德酒与皇台酒业等七家企业将中高档划为一级;顺鑫农业、口子窖、水井坊、衡水老白干、伊力特、金徽酒等六家企业则明确地划出了高档酒的级别。

标准虽有差异,但从各自的定位中,也可以针对高端增长得出相应的结论,进而对其产品结构是否合理作出判断。

尽管对高端产品的分类方式不同,但高端增长仍是主流趋势。除皇台酒业高端营收同比减少60.8%外,其他18家皆实现了高端产品的正增长。

其中,“汾酒系列”涵盖了多个产品档次,但从其年报中“青花系列中高端产品占比进一步提升”的描述中,也可得到其高端正增长的结论;在高端产品正增长名单中,伊力特、顺鑫农业成为仅有的两家增幅不到两位数的公司。

➋茅五稳定输出,舍得、酒鬼酒加速奔袭

在明确高端产品增幅的名单中,茅台的10.18%与五粮液的11.46%,看上去似乎并不怎么理想。

但事实却不然。

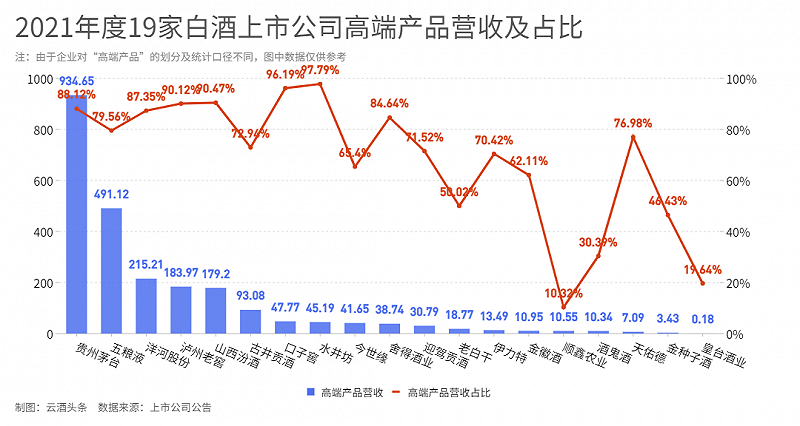

从营收来看,茅台酒营收约934.65亿元,茅台酒类产品营收约1060.59亿元,高端占比约88.12%;五粮液系列产品营收约491.12亿元,五粮液酒类产品营收约617.32亿元,高端占比79.56%。

茅、五都已经形成了高端产品占绝对主导的结构。在此基础上,“高”增长会转向“稳”增长。当前的增长幅度恰恰说明二者已处于稳定输出状态。

与此同时,正处高速发展期的舍得酒业与酒鬼酒,以加速奔袭的姿态拿下了高端增长的冠亚军。

舍得酒业酒类产品营收45.77亿元,中高档产品营收38.74亿元,占比84.64%,同比增长81.94%;酒鬼酒酒类产品营收34.03亿元,高端产品内参的营收为10.34亿元,占比30.29%,同比增长80.71%。两者虽不能直接比较,但可以确定的是,二者的产品结构优化已有显著成绩,且仍有较大的提升空间。

斩获季军的是同比增长54.33%的水井坊,其高档产品营收为45.19亿元,酒类产品营收为46.21亿元,占比高达97.79%。

迎驾贡酒、天佑德、汾酒的同比增长率没有太大的差距,分别为44.72%、42.35%、41.90%(汾酒系列整体营收增幅)。

迎驾贡酒与天佑德的高端产品营收占比成为亮点。前者以30.79亿元的中高档产品营收,占据酒类产品整体营收的71.52%;后者以7.09亿元的中高档青稞酒营收,占据青稞酒整体营收的76.98%。

35.71%与32.34%的增幅,分属今世缘与金种子。今世缘的特A+类产品营收已达41.65亿元,其酒类营收为63.69亿元,高端占比65.40%;金种子的中高档酒以3.43亿元,在其7.38亿的酒业营收中占比43.43%。

泸州老窖、金徽酒、口子窖、洋河的同比增长处于20%-30%的区间。同比增长29.22%的泸州老窖,中高档产品的占比达到了90.11%;同比增长24.48%的口子窖,高档酒占比则仅次于水井坊,达到了96.19%;同比增长21.95%的洋河股份,中高档产品的占比达到87.35%;同比增长26.24%的金徽酒,高档酒占比为62.11%。

此外,古井贡的年份原浆系列同比增长18.81%,营收占比为72.94%;衡水老白干高档酒的同比增长为15.58%,营收占比为50.02%。大部分上市白酒企业的产品结构正在或者已经走向更加优化的状态。

➌“从大到强”

随着各大酒企不断推动产品高端化,高端产品已成为酒企业绩增长的重要引擎。

从行业角度来说,在结构性增长的周期里,高端是重要的行情主线;从企业的角度来看,高端意味着更高的品牌的定位与渠道,运作得当有助于实现持续的正向增长,增强核心竞争力。

在近几年里实现了高速增长的企业,都离不开“高端化战略”的实施。

仍以茅台为例,2021年,不仅有珍品茅台、虎年生肖茅台等高端新品发布,其酱香系列酒产品也增加了茅台1935作为核心单品,成为该品系中第一款千元价格带的产品,并将其列入首批上架i茅台的产品名单。

2021年,茅台其他系列酒产品实现营收125.95亿元,同比增长26.06%,在跨越百亿后仍持续保持高增长势头。

在刚刚结束的2021年度及2022年第一季度业绩说明会上,围绕茅台酱香系列酒方面的相关业绩与规划,茅台方面表示,未来将尽最大可能释放茅台1935基酒产能,尽最大的可能调动生产、包装资源,满足广大消费者购买的需求。

此外,宏观政策方面也在为高端白酒提供扩容空间。

4月10日,《关于加快建设全国统一大市场的意见》正式发布。对此,业内人士认为,这一政策将推动酒业从“大”向“强”迈进。(点击链接阅读原文《任兴洲:加快建设全国统一大市场,酒业该如何理解?》)

“从大到强”,是一种质变。酒业迈向“强”的过程,是结构进一步升级的过程。而在这一过程中,高端白酒势必会成为其中重要的发展路线。