文|《投资者网》吴微

AI代表着人类科技的未来,这已经是从科技、产业界到投资界的共识。

但经过2023年的炒作后,A股AI炒作热情已慢慢消退,多只AI概念股的股价跌至2023年年初的水平。市场热情消退的背后,AI技术的发展却日新月异;阿里、腾讯、字节跳动等互联网巨头在AI方面的投入也越来越大。

除了大模型外,中小创业公司在细分领域的精耕更是出现了一批有影响力的应用。无问芯穹、月之暗面、面壁智能等AI创业公司今年来都获得了大额的融资。据《2024年上半年人工智能产业投融资报告》统计,2024年上半年,共265个AI项目获得投资,累计金额超302.44亿元,单笔融资金额超过亿元的案例有88起,合计融资金额高达287.13亿元。

不过在AI企业争相更新算法、堆砌算力、寻求商业落地的同时,“卖铲人”芯片制造企业、服务器供应商却赚得盆满钵满,成为目前AI行业中最大的赢家。当然,随着大量优质应用的推出,视频制作、办公、文案撰写的效率也因AI得到了明显的提升。

行业“军备竞赛”之后,“奇点”、现象级应用或将很快会出现,你我又是否做好了准备呢?

技术日新月异

A股经过去年对AI概念的炒作之后,目前AI企业在市场上的热度已比较低,三六零(601360.SH)、科大讯飞(002230.SZ)等开发大模型企业的股价也已跌至2023年初的水平。不过在市场平静的背后,AI行业的竞争却暗流涌动。

据统计,目前布局大模型的企业主要有四大流派。1、互联网/科技公司:以百度、阿里、腾讯为代表;2、AI公司:以智谱AI、昆仑万维(300418.SZ)、科大讯飞为代表的专注于AI研发与应用的科技公司;3、学术、科研机构:包括清华、北大、复旦、中科院等国内一流高校,以及智源研究院、IDEA研究院等科研机构;4、行业专家品牌:以月之暗面(Moonshot AI)、百川智能、MiniMax等由AI专家创业成立的公司为代表。

其中互联网巨头因资金、人才储备充足,在大模型开发方面颇有建树。据权威测试,阿里通义大模型,在多方面表现已接近OpenAI,此外深度求索、商汤(80020.HK)等公司旗下的大模型,测试表现也颇佳。

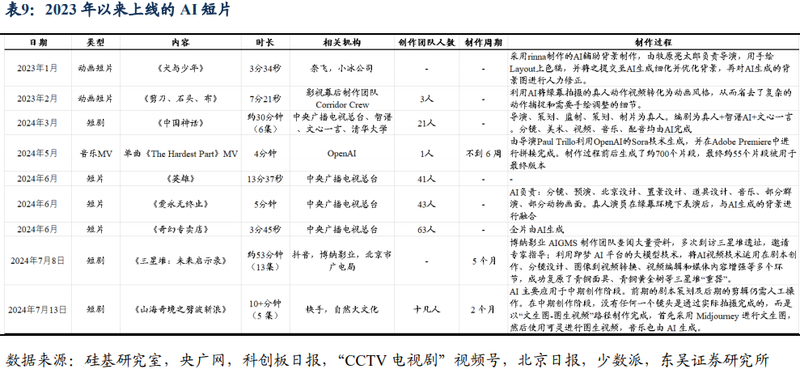

除了大模型外,细分领域的竞争更加激烈。自Sora之后,视频制作也成为AI企业布局的重大,国内外至少8家公司发布新产品或模型升级,多数已向全体用户开放。日前谷歌、阿里巴巴、字节等企业亦纷纷更新或公布其AI视频模型。

日前市场上也已出现大量基于AI视频模型的应用,如快手的可灵、爱诗科技的pixverse v2.0、智谱的“清影”。在视频效果方面,国内AI视频模型某些方面已超越了Sora。市场也已将AI视频模型应用在短视频制作领域,今年7月,抖音和快手就分别上线AI微短剧《三星堆:未来启示录》和《山海奇境之劈波斩浪》,在市场上取得了不错的效果。早在2024年3月央视已将AI视频模型应用在内容制作上。

虽然目前AI技术在很多方面已被市场所认可,但各家企业仍在磨练技术、优化算法,以提升公司产品的竞争力。如快手可灵,自6月6日上线以来,一个月内经历三次迭代更新,从最初的文生视频到支持多种功能;通义大模型经过多次更新,目前也已推出了通义千问2.5版本。

玩家抢占市场

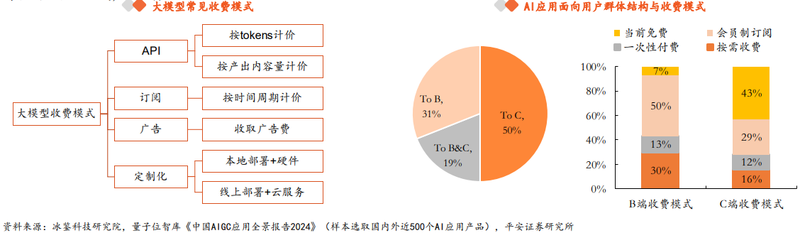

虽然国内AI技术发展日新月异,但如何商业化,怎样盈利却一直是个难题。目前大模型的收费方式主要有API、订阅、广告、定制化等四种,相较于B端的收费模式,大模型C端如何盈利目前仍是个难题。

据量子位智库统计,面向B端的AI产品从通用场景到垂直赛道分布较均匀,收入模式以会员订阅和按需付费为主,商业模式较为清晰,虽然(纯B端)市场占比只有31%,但80%以上的产品均能实现营收。C端AI产品以智能助手以及图像生成类的生产力工具为主,虽然用户量大(纯C端占比50%以上),但近50%的产品当前仍未有明确的收入模式,以免费为主。

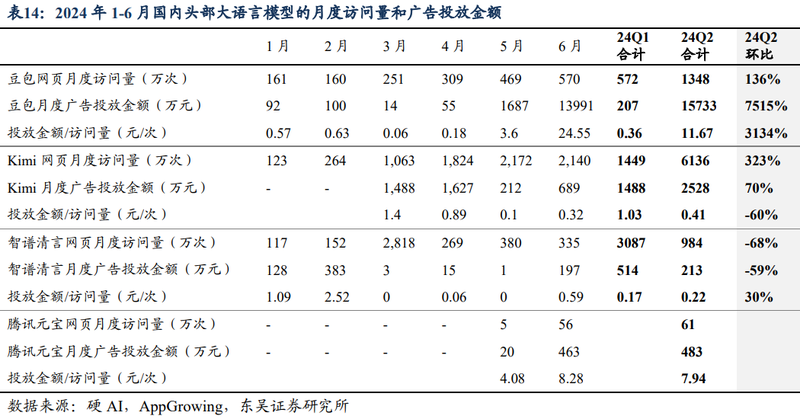

目前已进入“百模大战”的焦灼期,虽然C端用户难以为企业提供收入,但C端用户却可以为产品提供必要的数据及关注度,因此AI企业的引流大战早已开启。2024年来,豆包、kimi 的广告投放金额快速增长,2024年前二季度豆包投放金额环比增长75倍至1.6亿元,kimi月度投放金额环比增长70%至2528万元。

随着AI技术的发展及持续推广,AI产品的渗透率也明显提升,据QuestMobile统计,到2024年6月底,AIGC APP渗透率已达到了5%。AI技术也大幅提高了人们的工作效率,近期高校就关注到学生使用AI工具进行论文创作的情况。

当然,随着AI技术的逐渐落地,新兴AI企业与传统产业之间的矛盾也逐渐显现。近期,番茄小说就因AI创造与创作者发生了纠纷;前不久,知网也以侵权为由,向AI搜索工具秘塔发去了告知函。

虽然目前AI技术已在搜索、文字创造、图片生成、广告分发领域有了广泛的应用,相关创业公司也获得了大量的融资。但在目前的情况下,如何商业化落地实现营收,如何处理版权及与传统行业之间的关系,仍是AI企业需要解决的难题。

“卖铲人”成为赢家

相较于大模型开发企业难以盈利的现状,目前AI行业的“卖铲人”—算力供应商却赚到了真金白银。AI算力主要供应商英伟达,2024年中报显示,公司收入同比增长170.95%,净利润更是增长了282.41%。强劲预期下,英伟达市值一度超越苹果,成为美股三大巨头之一。

除了算力外,AI技术的发展,还利好能源、通信、地产等行业,但其中算力是最大的受益者。2016-2022年,常规模型算力每5至6个月翻一倍,而大规模模型算力每10至11个月翻一倍。

海量算力需求下科技巨头的资本支出也保持较高的增长水平,2024年2季度微软、Meta、谷歌、亚马逊四家公司合计资本支出为571亿美元,同比增长66%, 环比1季度增长22%。H100芯片,成为巨头抢购的对象。

除了芯片外,AI技术发展还利好服务器企业,据IDC数据,2023年的全球AI服务器市场规模是211亿美元,相比2023年全球AI服务器市场规模,大模型的持续迭代升级将为AI服务器市场带来广阔的市场空间。

这一预测,在A股部分公司半年报中已有体现。国内主要AI服务器供应商浪潮信息(000977.SZ),2024年上半年收入同比增长了68.71%,企业扣非净利润同比更是出现了360.55倍的增长;无独有偶,中科曙光(603019.SH)2024年上半年扣非净利润同比也有20%的上涨。优异业绩支撑下,目前浪潮信息、中科曙光的股价均维持在较高的位置。

虽然算力对AI技术发展至关重要,但受欧美技术限制影响,目前国内难以买到英伟达高性能的芯片,这催生出巨大的国内替代需求。目前国产AI算力正在崛起,华为昇腾910B已经在运营商、政府等行业广泛应用;海光DCU系列兼容“类CUDA”环境,生态优势凸显,其也在性能快速迭代。

寒武纪(688256.SH)全新一代云端智能训练芯片思元590采用MLUarch05全新架构,实测训练性能较在售产品有了显著提升。在高市场预期支撑下,寒武纪的收入同比下滑,但公司的股价却在近日创了2020年8月来的高值。

早在1993 年,未来学家和数学家维尔诺·文奇对计算机发展就提出了奇点这个概念,彼时AI(人工智能)的智能将得到质的飞跃,AI将推动社会发生较大的变革。随着AI技术的持续发展,你我又是否做好准备来迎接奇点呢?(思维财经出品)■