文|华夏能源网

华夏能源网&华夏风电(公众号hxfd3060)获悉,8月26日,风电股开盘即震荡走强,电气风电(SH:688660)泰胜风能(SZ:300129)、新强联(SZ:300850)、运达股份(SZ:300772)等股价持续高涨,而金风科技(SZ:002202)开盘不久便实现涨停。

消息面上,开盘前,金风科技发布了半年业绩公告。

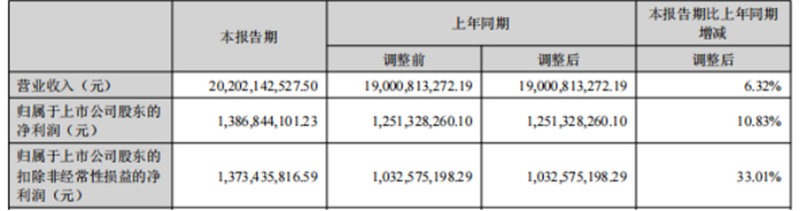

今年上半年,公司实现净利润13.87亿元,超过了去年全年的净利润13.31亿元;同比增长10.8%,扭转了自2022年中期以来持续下滑的态势。尤其是二季度,公司净利达10.54亿元,同比暴增6249%。

值得一提的是,这半年的亮眼业绩,还是在研发投入同比增长30.29%的背景下取得的。

不久前,《财富》首次发布了中国科技50强榜单,推介生于中国、影响世界的科技公司,其中,金风科技则是唯一上榜的风电企业。

整机龙头地位稳固,但有待强化

金风科技作为整机商龙头,在国内市场的占有率长期位居首位。2022年,金风科技以12.72 GW的新增装机容量,超越维斯塔斯,时隔七年再次登顶全球第一。

2023年,金风科技以16.4GW的新增装机容量蝉联全球第一,继续领跑全球风电产业,并且奠定了今年上半年的亮眼的业绩。

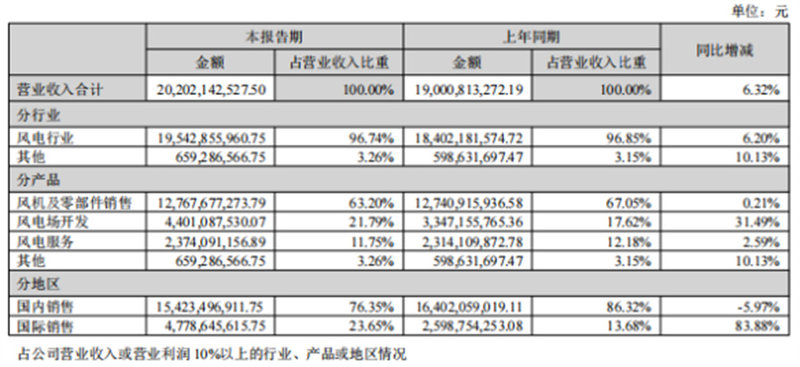

数据显示,今年上半年,金风科技风力发电机组及零部件销售收入为127.68亿元,占总营业收入比重为63.2%,依旧为公司的核心业务。

值得一提的是,今年上半年,金风科技整机业务的毛利率为3.75%,同比增长6.29%,这在当前风电整机环节招标价格持续走低、毛利率持续下滑的背景下显得极为可贵。

整体来看,从2021年陆风和海风相继进入平价时代以来,风机招标价格便大幅下滑,价格战也越加激烈,这一趋势到了2023年达到高峰。

数据显示,2023年,陆上风机(不含塔筒)中标均价降至1500元/kW,2023年底更是跌破1000元/kW关口;海上风机(含塔筒)中标均价降至3600元/kW,最低报价低至2700元/kW。一般而言,整机业务今年上半年的营收和利润多来自去年的订单,因此,金风科技在此背景下能够实现毛利率上涨颇为难得。

而今年以来,国内风电整机招标价格总体平稳,甚至略有回升迹象。在此背景下,叠加规模效应、原材料下降,包括金风科技在内的整机商,在今年有望迎来毛利率的增长时刻。

在风机产品上,金风科技目前已形成GWHV11、GWHV12、GWHV15、GWHV17、GWHV20、GWHV21及GWHV22多平台系列化产品,可以覆盖陆上、海上风电市场。其中,GWHV12平台系列机组已成为公司主力交付产品,新增订单以及吊装量、并网量规模稳步增长。

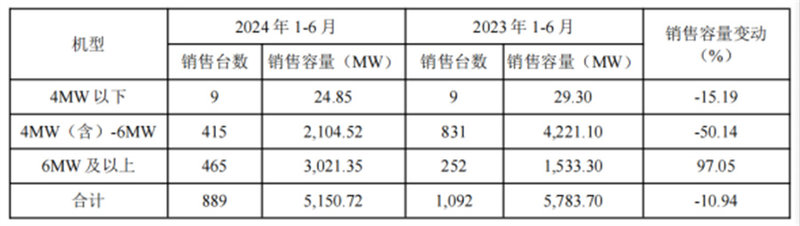

风电机组大型化趋势也在财报中有所体现。今年上半年,金风科技销售最好的为6 MW及以上机组,卖出465台,销售容量同比上升97.05%;4MW(含)—6MW机型销量仅为去年一半,容量下滑50.14%;而4MW以下机组仅仅卖出去9台。

不过,这家龙头的市场地位仍面临威胁和挑战。近期,伍德麦肯兹最新研究报告显示,今年上半年,中国市场风机订单量超过70GW,其中,远景能源获得订单量最多,其次为运达科技。金风科技排名第三位。

海外业务、海上市场超预期

除了风电整机业务,金风科技贡献营收较大的业务板块还有风电服务、风电场投资与开发等,其中,风电场开发业务在金风科技所有的业务中毛利最高,为56.44%。

数据显示,今年上半年,金风科技国内外后服务业务在运项目容量接近33.55GW,同比增长13%;实现风电服务收入约23.74亿元。风电项目实现发电收入约34.72亿元,较上年同期增加3.72%;转让风电场项目股权投资收益约为1.05亿元。

近年来,由于整机环节陷入低价竞争,毛利率持续走低,影响了业绩。为此,国内许多整机商均把风电场开发作为了第二业绩增长曲线。

截止今年6月底,金风科技国内合并报表范围内风电资产已覆盖全国23个省份,而去年同期则为25个。

此份半年报另一大亮点,是金风科技海上及海外业务增长显著。

巴西是金风科技第一个海外市场。早在2021年,金风科技在巴西的首个整机供货项目落地,总装机82 MW。今年5月,金风科技还与通用电气(GE)签署协议,完成公司首个海外风电装备制造基地——巴西卡马萨里总装厂的收购。

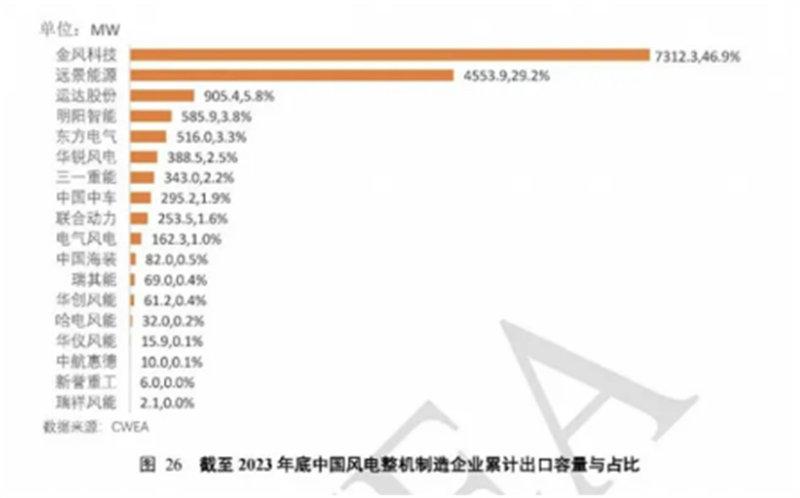

中国可再生能源学会风能专业委员会数据显示,2023年,国内有六家整机制造企业实现风机出口,它们分别向18个国家出口了风电机组。其中,金风科技出口量最多,其风机出口到了13个国家,共327台,总容量为1.70GW。今年上半年,金风科技的海外订单量有有所增长,为5.17GW,同比增长了12.44%。

金风科技称,截至今年6月底,公司已相继完成GWHV11、GWHV12、GWHV15三个平台机组的国际化开发,已在中东、北非、中亚、南非、南美、欧洲等多个国家和地区实现项目签约,在摩洛哥、菲律宾、格鲁吉亚、纳米比亚等其他市场也相继获得业务突破。

引发行业关注的,还有金风科技在海上风电市场取得的新进展。

伍德麦肯兹风电研究团队发布的研究报告显示,今年上半年,金风科技共获签2.3GW海上风机订单,首次领跑海上风电市场。

值得一提的是,从2015年到2022年,电气风电的海上风电年新增装机量连续保持全国第一,稳居龙头地位。

然而到了2023年,明阳智能(SH:601615)凭借近3GW的海上风电新增装机量超越电气风电,坐上了海风龙头的“铁王座”。如今,随着今年金风科技海上风机订单量的超预期,海上风电龙头会否再次易主?

截至8月26日收盘,金风科技报收7.96元/股,涨跌幅7.71%,总市值336.3亿元。