文|筷玩思维 王颖丽

近期,关于“餐饮业寒冬”的说法甚嚣尘上。

据北京市官方数据,今年上半年,北京限额以上(即年主营业务收入200万元及以上)餐饮业利润总额1.8亿元,同比下降88.8%,利润率低至0.37%。这则官方通报为餐饮人的集体宣泄提供了出口。

然而,在一片“寒冬”的声音中,真实数据是:上半年北京餐饮业利润确实下滑了88.8%,但亏损都发生在一季度,二季度其实是盈利的。一季度亏损4.54亿元,二季度盈利6.34亿元。从单月数据看,今年前3个月都是亏损,但从4月开始,规上餐饮连锁连续3个月都是盈利,每个月的盈利金额超过2亿元。

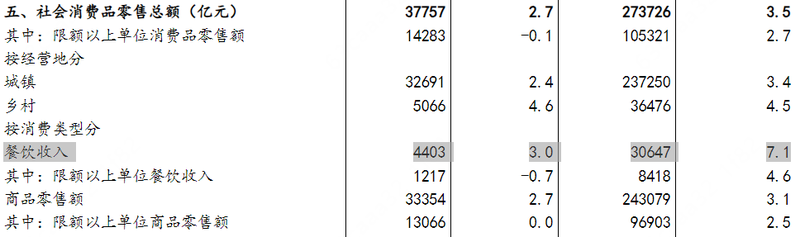

所以,从数据上看,今年二季度起,餐饮行业的生意是在逐渐好转的。国家统计局的最新数据披露了餐饮的整体情况:今年1至7月,全国餐饮收入实现同比增长7.1%,与2022-2023年两年平均增长率(7.05%)基本持平,且高于上半年GDP、人均可支配收入和社零等指标,仍然是拉动我国经济增长的主力军。

▲今年1至7月,全国餐饮收入实现同比增长7.1%。图源:国家统计局

在这些“矛盾”数据的背后,其实是中国餐饮正进入以平价为标志的分化发展时代。一边,批量的缺乏竞争的餐饮门店遭出清,另一边,一批餐饮企业正迎来史上最好业绩,“披萨第一股”达美乐就是其中一员。

2020年至2022年,达美乐中国3年亏损超9亿,2023年减亏至2900万元,经调整净利润首次为正。到了“哀鸿遍野”的2024年,达美乐中国实现全面盈利——达势股份2024中期财报显示,达美乐中国上半年营收20.41亿元,同比增长48.3%,净利润1091万元。

达美乐中国的核心市场是北京和上海,定位也并非极致的低价和性价比。筷玩思维(www.kwthink.cn)在研究这家逆势增长的“异类”后发现,“一线城市餐饮崩溃”这一结论的漏洞,从而观测到今年餐饮业真正的变化:不是寒冬,而是分层分化——粗放式经营、质价不匹配的餐饮不行了。

达美乐盈利关键:新增长市场的平价快餐

2017年,达势股份拿下达美乐在整个中国的特许经营权,由此开启了在中国的扩张之路。披萨属于休闲快餐,客单价高于汉堡炸鸡,因此达美乐进入中国的第一站就是北京、上海。

2020年至2022年,达美乐在中国门店数量由363家增加至588家,其中半数以上集中在北上广深,其它大多分布在长三角和珠三角地区经济较为发达的城市。

达美乐在国外盈利,主要赚的是供应链和外卖的钱,但达美乐在中国,本身就是特许经营商不开放加盟,配送效率也比不上第三方平台,所以达美乐刚进入中国就亏损、增收不增利。

疫情后的这两年,达美乐突然在 “新增长市场”快速拓店,这成为其业绩增长的主力。达势股份2024中期财报显示,今年上半年,达美乐新开店达146家,新增长市场收入贡献达到61%。

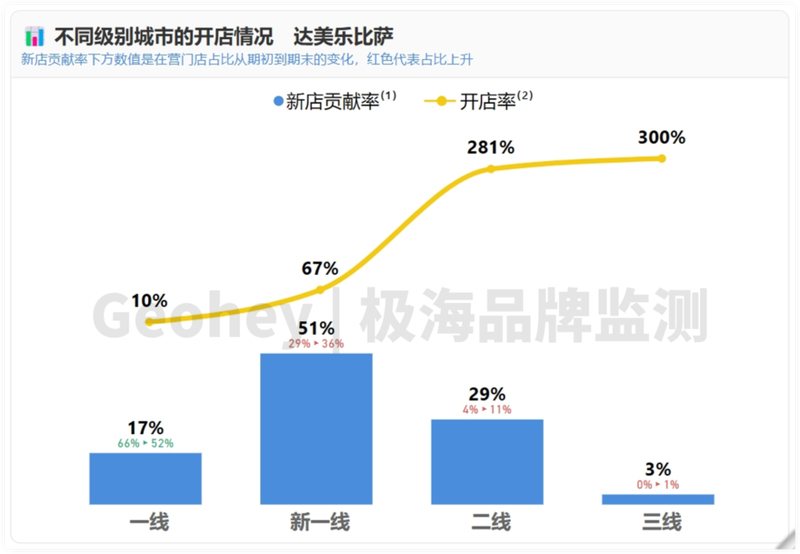

达美乐口中的“新增长市场”主要是新一线城市和二线城市。据极海品牌监测数据显示,2023年达美乐在新一线城市的开店率为67%,创造了50%以上的门店增量。

▲2023年达美乐在新一线城市创造了50%以上的门店增量。图源:极海品牌监测

筷玩思维研究发现,达美乐新拓展门店的成本更低、经营情况更好。达美乐中国在最新财报中表示,去年以来新拓展的12个城市里的42家门店中,有18家已经收回成本,门店平均投资回报期为9个月。

这和中国餐饮业的大环境相符。今年上半年全国餐饮收入增速为7.9%,而四川、湖北、云南等城市的增速均在10%以上。这可能和二线城市房租更低、供给相对稀缺有关。

这或许可以解释,为何“北京限额以上餐饮企业利润同比下降88.8%”的数据是耸人听闻——相当于拿最后一道攻坚难题,去论证全科成绩不合格。毕竟,在“北京”、“限额以上”这两个筛选条件下,纳入统计样本的企业只有2000多家,不足全国在营餐饮企业的百分之一。

达美乐的另一把杀手锏是价格。据窄门餐眼数据,达美乐人均单价为57.86元,低于必胜客、比格披萨和棒约翰。最近两年,达美乐推出“周二周三披萨七折”活动,多款9寸披萨只需要27.3元,而必胜客最便宜的单品也需要39元。

达势股份CEO王怡说,“通常情况下,聚餐人数为两到三人,人均消费接近14元的价格,这是非常具有性价比的”,中国食品产业分析师朱丹蓬指出,达美乐在高性价比和质价比之间找到了平衡,既能与必胜客竞争,又在低价品牌中展现了品质优势。

探究原因:新业态消化房租、人力成本

1960年,东密歇根大学边上开出第一家达美乐披萨店。这家店的面积很小,只有两张堂食的小桌子,绝大部分收入依靠外送。当时电视在美国家庭中普及,为了让人们边看电视边享用热腾腾的披萨,达美乐定下30分钟送货的目标,自此成为披萨“外卖一哥”。

过去一年,达美乐之所以能在中国低成本快速拓店,也和它外送为主的模式分不开。

房租、人力和食材是餐饮业成本的“三座大山“。据《2023年中国餐饮年度报告》,这三项支出基本占到了商家总成本的70-75%,其中房租是最大成本,不少店的房租甚至占到了月营业额的30%-40%。对于以外卖为主的披萨店来说,这部分成本可以压缩。

披萨是标准化产品,物业选址要求不高。相较于堂食,外卖对于店铺面积与服务的需求更少,拓店范围更广,房租也更低。目前,达美乐商场店占比仅36%,陶陶居、海底捞等正餐的商场店占比都在80%以上,同赛道的必胜客商场店比例也在50%以上。

相比堂食餐饮品牌,以外卖模式为主的门店多为同心圆式扩张。门店无需在核心商圈聚集,而是均匀分散在社区,以此来覆盖附近3-5公里的居民。这种模式的好处是,可以弱化加密门店互相竞争、稀释利润的情况,因此达美乐在快速扩张的2023年,其同店销售仍有9%的正增长。

最近两年,达美乐着重扩张的新增长市场,房租成本也比北京、上海低。中指数据显示,今年上半年,一线城市租金上涨的商业街占69.2%,租金下跌的商业街占19.2%。二线城市租金上涨的商业街占57.5%,租金下跌的商业街占40%。

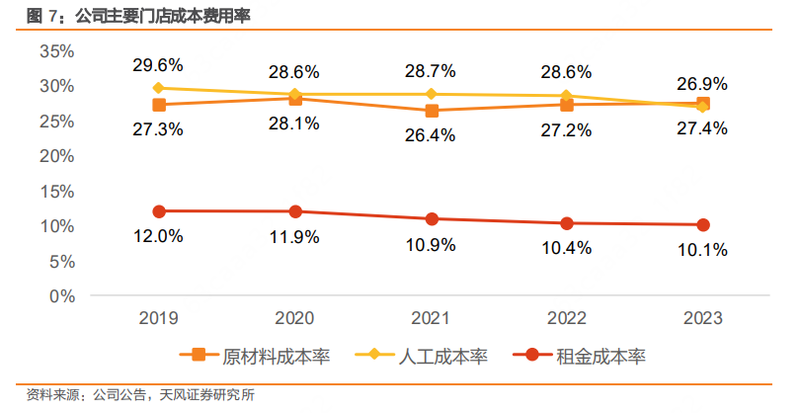

反映到财报上,最近五年达美乐房租成本从12%下降到10%。同时,外卖多为聚餐场景,客单价比堂食更高,这进一步拉高了门店坪效。天风证券报告显示,达美乐以必胜客约52%的面积实现了85%的单店营收,单店坪效3.67万元/m2、高于必胜客2.25万元/m2。

▲2023年达美乐的租金和人工成本率有所下降。图源:天风证券

由于要自建配送体系,承诺30分钟必达,达美乐的人力成本占收入的四成左右,其中门店员工占三成,公司级员工占一成,而《2019年中国餐饮业年度报告》指出,人力成本占营业额比例均值为22.41%,大部分企业的人力成本占营业额比例集中在15%-32%之间。

人力成本居高不下,主要是因为要雇佣大量专职骑手。2022年,达美乐骑手有6500位,在总员工数量中占比超过50%。相比第三方平台,商家自营骑手返程时必然空载,这使得达美乐配送效率低于外卖平台。对此,达美乐的解决办法是招募兼职和拉高单量。

随便走进一家达美乐,你大概率会看到这一场景:不大的门店里有1-2名全职员工,3-4名兼职员工。他们既是门店服务员,也是骑手。有人负责配料,有人负责烘焙,有人负责外卖打包,还有的负责外出送餐,灵活调配,随时补位。

随着门店单量增长,人力成本逐渐被摊薄。2021年至2023年,达美乐的门店员工支出从28.7%下降到26.9%,广告及推广费用也从7.6%下降到5.2%——这部分包括在外卖平台的佣金和营销费用,随着达美乐品牌势能提高,有望和必胜客、肯德基一样控制在4%左右。

行业趋势:供需失衡,带来结构性调整

在“餐饮寒冬”的2024年,业绩逆势增长的不止达美乐。

百胜中国2024年第二季度收入同比增长4%,净利润增长11%。2024财年前三季度,萨莉亚销售额达到1632.7亿日元(人民币74.4亿元),净利润翻倍增长。即便是通常认为消费较高的海底捞,今年上半年收入与核心经营利润也达到历史新高。

这几年,“消费不行”成为生意难做最大的挡箭牌,但看看更全面的数据,会发现餐饮业与其说是“寒冬”,不如说是“拥挤”和“分化”——2023年,疫后服务型消费快速增长首先拉动了餐饮需求,餐饮很快供给过剩,并出现区域、品类、价格等多方面的分层和分化。

疫情后餐饮业的供给发生显著变化,尤其是在一线城市。供给侧:为了“不压货”和“抗周期”,各行各业的人都挤进了餐饮这个“看似门槛低,实际上很难”的行业;需求侧:大城市年轻人返乡,商务宴请需求减少,“以价换量”成为新常态。

据天眼查数据,今年上半年,国内餐饮相关企业新注册量达到134.7万家,注销、吊销量达105.6万家,接近2023全年总数。这意味着,现存的餐饮企业数量仍处在历史高位。

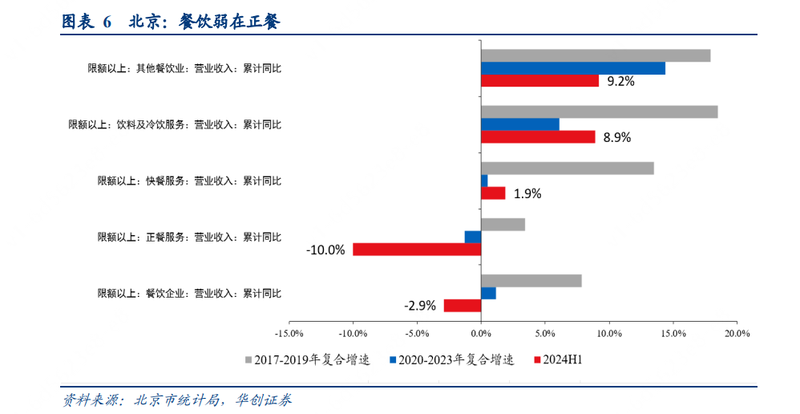

▲2024上半年北京限额以上餐饮中,快餐、饮料等尚可盈利。图源:华创证券

一线城市的正餐承受较大压力,低线城市饮品快餐店还在扩张。北京统计局数据显示,上半年北京限额以上餐饮增速中,正餐服务出现较大亏损,快餐、饮料及配送、餐饮配送等尚可盈利。浙商证券报告显示,今年上半年西式快餐、茶饮咖啡品牌仍在积极拓店,由于行业竞争加剧,部分品牌客单价下滑幅度呈现双位数。

回看达美乐中国的逆势增长,正因为它凭借外送的成本和规模优势,同时踩中了新一线城市、平价、快餐这三个关键词。今年盈利的餐饮企业也大多如此。

对于正餐品牌来说,平价是必经之路。截至2024年二季度末,九毛九旗下中高端火锅连锁品牌“怂火锅”的客单价同比降幅超过14%,而价格定位更低的太二酸菜鱼的客单价则下滑6元至69元。高端日料店在大众点评上疯狂推“低价套餐”,因为人均价格太高“大家就不敢来了”。

质价比讲究“价”,更讲究“质”。和海底捞降价形成对比的是,已经“极致性价比”的萨莉亚反而开始涨价。新菜单里增加了进口的冰激凌和葡萄酒,客单价也从2年前的35元攀升到现在的48元。消费者越来越理性,但对高品质生活的追求并没有减少。

消费习惯、供需关系的变化,使得2024年的中国餐饮业迎来结构性调整。为了满足“质价比”的消费需求,餐饮品牌必须在经营上下更多功夫,尝试引入各种新业态来消化房租、人力成本,进而提高利润率。达美乐已经抢跑,包括海底捞、农耕记、老乡鸡、太二酸菜鱼在内的一大批连锁餐饮也在今年纷纷试水“卫星店”模式,创造了不错的业绩。

目前,达美乐部分新进驻城市以堂食、自取订单业务为主,尚未开放外送,但这并没有阻挡人们点外卖的热情,外卖平台上仍有不少代购商家。

据弗若斯特沙利文预测,2022-2027年中国披萨外送市场的年复合增长率达到18.7%,高于堂食的10.4%。今年年初,达美乐美国首席执行官Russell Weiner也暗示将与更多第三方配送平台合作。

2024年即将结束,上半年全国餐饮收入依然维持7.9%的同比增速。餐饮业进一步分层分化:一面是高端餐饮承担不了高昂的房租、流量成本而倒闭歇业,一面是平价快餐借新业态消化硬性成本,推出更多质价比高的套餐来留住顾客。在餐饮创业愈加拥挤的未来,这样的结构化调整会越来越剧烈,考验从业者专业和耐心的时候到了。