文| 光锥智能 刘雨琦

2014年之后,华为一共设立过两个以BU为名的事业部。

第一个是云,第二个是车。

这两个业务有几个共同的特征:第一是都代表了未来趋势,是华为重点押注的赛道,同时组织职能高于产品线。但业务当下的市场规模和组织需求,却都达不到BG的体量和层级。

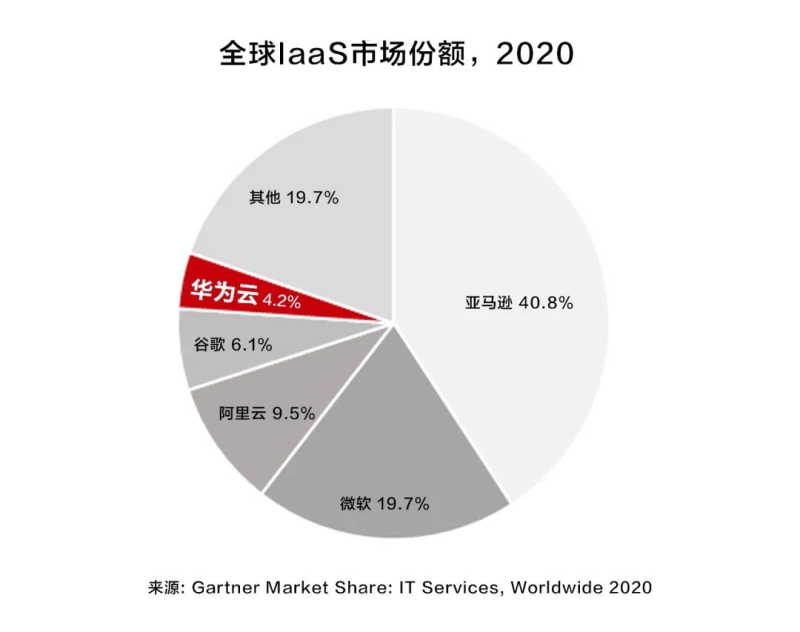

云业务对于华为来说,就是这样一个性感但却艰难的生意。华为云虽然起步最晚,但是增速最快。根据Gartner2021年发布的全球云市场研究报告中显示,华为云全球IaaS市场排名上升至中国前二、全球前五。

在3年里,华为云一路急速狂奔,凭借着政企等大客户快速抢占市场份额,不过最近,从华为云的系列动作来看,似乎有降速之势。

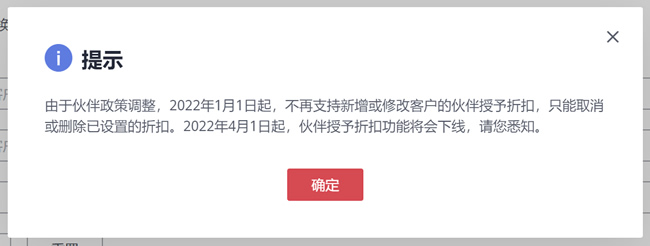

近日,《光锥智能》独家获悉,华为云正在调整代理商政策,疑似将收紧返佣比例,取消“八折”折扣权限,这意味着很多中小客户无法再享受八折优惠政策。但目前,具体规则还尚未公布。

事实上,早在2021年底,就有部分代理商接到通知,华为将于2022年1月1日调整政策,但不知为何,当时并未实施。

图源代理商后台

《光锥智能》向华为云官方探访到,政策调整后,返佣比例疑似变低,这意味着分给代理商的利润将变得更少。对于此,多个云代理商对光锥智能表示:“论性价比,华为云不如腾讯云, 如果降低了返佣比例,那向客户推荐华为云的动力会更低。”

除了政策收紧以外,此次调整的时间点也颇有意思。

上周,华为发布了2022年第一季度经营业绩,实现销售收入1310亿元,相比于去年同期的1522亿元减少212亿元,同比下滑13.9%;不仅如此,华为的净利率也从去年同期的11.1%,降至当前的4.3%,同比下滑高达6.8个百分点。

种种数据表明,在被迫砍掉最挣钱的消费者业务后,华为正在面临着严峻的商业化压力,也在拼命寻找新的商业化增长点。

养兵千日用兵一时,此时,或许就是两个“BU”挑起大梁的时候了。

3年怎么做到中国第二?

面对未来估值均为千亿美元级的两条业务,相比于造车的远水解不了近渴,云计算是未上市的华为,最“即时”的赚钱业务。

2019年,华为云计算技术有限公司成立。原余承东部下侯金龙挂帅华为云与AI(Cloud & AI),华为云也正式升格为公司第四大业务群:Cloud & AI BG。

很多人都很好奇,华为云究竟是怎样快速崛起的?华为云众多的“客户们”与代理商们或许能够回答这个问题。

在云计算的圈子里流行着这样一句话,阿里云每年经受双十一峰值大考,腾讯云支撑着学生打王者荣耀,而华为云则在微博上撑住越来越多的明星离婚。

事实上,对于华为云来讲,政企客户是强项,但如何搞定如微博一般的互联网KA客户和中小企业,才是真的和老虎抢食之地。

一位曾在某门户的内部人士对《光锥智能》透露过:“2020年峰会,华为是第一大赞助商。后来才知道,原来是这家门户的底层云服务从腾讯云切到了华为云,for exchange,华为云承诺,将第一年的费用全部转化成广告费投入门户。”

云服务基本都是按年续费,后期续费是一个重要的收入来源。大客户迁移成本也十分高,如果没有十分严重的bug,在保证性能的前提下,基本不会轻易切换。

而在中小客户群体里,华为则借用代理商的力量,借力打力。

对于云厂商而言,代理商对于他们切入中小企业市场的重要性不言而喻。需要代理商去完成售前、售后的交付、维护等动作。招代理商也可以帮助减轻任务压力,因此,无论是原厂、总代、一级代理商还是二级代理商,都在疯狂地发展下级。阿里云、华为云的总代在全国地区招了近三千家一级代理商,目前仍未停止。

其中伟仕佳杰同时是阿里云和华为云两家的代理商,其内部人员告诉光锥智能,公司分为两个云事业部,但打法不尽相同。这几年阿里云更看重利润,很少会打价格战。但华为云为了抢占市场,会用尽可能较高的折扣抢下客户,公司少赚一点;同时,华为云原厂商给到的折扣返点也比阿里云多出5%-10%。

据光锥智能了解到,目前,华为云月返佣比例大概25%左右,年终100万以上再返佣3%,且后续客户续费,返佣比例不变。阿里云则是降低了用户续费的返佣比例,约8%左右,所以前期代理商们更愿意推荐华为云。

阿里云给到代理商折扣政策是88折,华为云在此次调整前是8折,且阿里云整体定价较高,折扣之后,华为云性价比更高。

不仅如此,华为云前几年,还通过0门槛政策,快速扩大代理商规模。目前,阿里云在国内大概拥有一万家代理商,腾讯云官网数据显示近8000家代理商,而华为云则在晚了7年之后,迅速扩张到8000家代理商规模,与腾讯云追平。

根据阿里云的官方代理商招募标准显示,阿里云代理商公司要求注册资金满足100万,公司员工不少于20人,且有2人以上的技术团队,同时要求内部有一定数量的考过ACE的销售人员,还要交一万元的保证金。而华为云个人与企业二级经销商均无注资金、公司员工和保证金等要求,几乎是0门槛入驻,仅企业级精英经销商有企业注册资金10万元及年度销售额10万元限制。

图片来自华为云官网

这样低门槛的快速扩大代理商规模,给了代理商一定的动力,在短时间内也初见成效。一位华为云的客户对光锥智能分享到:“有段时间华为营销做的很火,当时有好几波华为的代理商来我司谈业务。我司的主要业务在海外,所以用的亚马逊云,一年的费用在千万左右。后期评测了华为云,结果还不错,决定将一部分业务到迁移华为云上。”

不过,虽然通过此方式在短时间内追上了代理商的数量,但从规模来看,与阿里云依旧有一定距离。在阿里云1万余家代理商规模中,有明确的等级和KPI设置,小代理商一年几万到几十万业绩不等,大代理商一年可以做到1亿-2亿左右,而华为云的中小型代理商居多,一年业绩8000万以上的代理商几乎没有。

大客户资源置换、代理商大力返佣,正是这样的双管齐下,让华为云快速崛起。

云厂商“内卷”,华为云前有狼后有虎

令人意外的是,今年的代理商市场,华为云似乎就不怎么吃香了。

一位二级代理商告诉光锥智能:“小公司上云,其实三家都能满足基本功能,用户数据、OA、后端ERP,这些功能上云已经非常成熟了,相比之下,腾讯云的优惠力度更大,性价比更高,预算不高的客户更愿意选择腾讯云。”

本来大力优惠是华为云切入市场的手段之一,但从去年开始,各路云代理商便开始纷纷内卷,就连不怎么优惠的阿里云也开始打折做活动,在618、双十一、双十二,纷纷推出新用户一口价,甚至还有拼团活动。

不仅各家都搞起了活动,基础价格也被腾讯云“抄了底”。上述代理商介绍到,4核、8G、5兆配置的腾讯云,年费1k多,还可以在此基础上打八折,而同等配置的华为大概要5k左右。

“公司小用腾讯云更划算”,上述代理商说道,“疫情之下,大家第一考虑的就是性价比,现在除非客户主动咨询,否则不推荐华为云了。”

腾讯云年费价格

华为云年费价格

而这并不是一家代理商的判断。在咨询多个多云的代理商后,光锥智能发现,对于小公司,大家更倾向推荐腾讯云,而规模稍大的公司并不差钱,往往会选择阿里云。这让华为云的位置十分尴尬。

在代理商市场已经遇冷的情况下,华为云再次收紧政策,这也让供应商们十分意外。

有代理商推测,华为云已经走过“走量、铺市场”的第一阶段,接下来或许要收回部分利润自己服务客户。“毕竟阿里云已经发展了十几年,先发优势很明显,华为云隔着代理商,无法真正了解中小企业用户的需求,不能用服务大客户的思路做小企业。”

一方面是要挣钱,更重要的也是从业务出发,贴近用户。

然而,腾讯云在紧追不舍,在政企业务上,阿里云也在奋力抢食。

在《蔡英华空降,阿里云统一大销售》一文中,光锥智能发现阿里云上次人事结构的调整,迅速收拢了销售线M6的汇报关系,也意味着销售团队更加体系化和规模化,在这样的调整下,业务侧更加重视泛政府业务、区域下沉和行业深化。

而这正是华为云的腹地。

彼时我们整理了阿里云2021年与2022年的政府中标项目,对比阿里云的中标项目,我们发现,在项目数量上虽然二者不相上下,但不少大项目被阿里云抢走。

比如2022年4月12日,宁波广播电视集团采购宁聚公有云项目,项目标的金额高达85.5亿,据知情人士透露,华为云疑似曾投标此项目,但最后花落阿里云。

不过,从招投标项目中也能看出来,相比于阿里云,华为云更专注于在政务云和智慧城市打造两个方面,同时与运营商合作也是其一大独特优势。

虽然前有腾讯云低价抢中小客户,后有阿里云“挖角”政府项目,但华为云依然在奋力突围。

曲线“救云”

对于华为云来讲,他的缺点就和优点一样明显。

优点在于硬件够“硬”。相对其他两家来讲,华为做硬件起家,其配套产品线比较长,包括服务器、存储、网络等硬件产品方面都有自研能力和强势的市场地位,服务运营商、政府民生等“业务关键型”客户的经验比较丰富,在稳定性上的考量一直比较多。也正因为此,很多大互联网厂商逐步开始往华为云上迁移,比如微博。

但其软件和服务生态的“不完善”短板也在近几年暴露无遗,集团内缺失的业务场景需要很长时间打磨。

“阿里凭借自身庞大的生态内实践,就能把云解决方案打磨好;腾讯云可以让入驻微信的小程序开发商,选用其服务;微软靠office和Dynamics等软件和服务起家,在‘安迪-比尔定律’里占据产业链上游,可以把自己的企业软件与服务,一下子都云化。这些对手的优势,都需要华为云想办法补平。”一位微软Azure云的前员工曾在接受36kr采访时分析。

没有业务场景,那就创造业务场景,国内短时间难切入,那就走海外线。

在今年4月底,华为云发布跨境电商平台,与近100多家跨境电商领域企业和机构一起,探索跨境电商企业的新策略和新路径。

当下的跨境电商商家在业务运营中确实遇到很多问题,App被下架、被冻结的情况屡见不鲜,他们需要更有力和稳定的“靠山”来支撑出海。而此次发布的跨境电商的平台,也透露了另一个思路,就是SaaS化和产品化。

华为云将跨境电商所需要的场景,从建站装修、商品管理、订单管理、跨境支付、物流查询打造成为即时可用的产品,商家通过自定义样式、仪表盘以及配备了多种支付插件和物流追踪,试图补齐此前的业务场景和软件短板。

华为云也正在试图杀入阿里的电商腹地。

另一方面,多云趋势下,华为云也迎来新的机会。

多云部署的趋势越来越明显,不仅更加安全,综合各家性能长板,也会效率更高。

“未来对于企业来说,选择云平台肯定是综合各家的长处,进行多云选择。例如,音视频首选腾讯云、物联网首选华为云等等,而不是傻傻地只选择一家,体验不好的同时,往往还不利于自身业务的发展。”一位多个云厂商的代理商对光锥智能说道。

不过,2019年,中国的云计算市场渗透率突破10%。放眼全球,直到2021年,市场渗透率也未及15%。这意味着无论是谁,未来的云渗透仍有很长的路要走。

市场很大,未必针尖对麦芒,或许错开争锋,发挥长处,才是华为云的最优解。