文|酒讯 周道

联想清空酒便利,仁怀酒投更名仁怀酱酒集团,多家上市公司涉酒告吹……资本饮酒转入下半场,胃口都不太足了。

自8月20日国家市监总局组织各大酒企于召开“白酒市场秩序监管座谈会”以来,热钱躁动的白酒行业调小音量,无论是有心酿酒还是试图赶上一趟白酒热的末班车,在监管高墙下,都默契地低下了头,正如同此前默契地涌入白酒行业一般。

有意思的是,在一部分资本有意规避“围猎白酒”嫌疑之际,另一部分资本则大步走进新兴酒饮的战局。这一条曲径能否顺利通到幽静的蓝海呢?

01、资本退潮信号起

11月3日,酒便利发布《河南酒便利商业股份有限公司权益变动报告书》,官宣了佳沃集团作价2.98亿元,转让所持酒便利29.8%的股份。

此次退出酒便利的佳沃集团是联想控股旗下的现代农业和食品产业集团。而佳沃集团转让的股权也是其手上持有酒便利的所有股权,此次减持也由此被戏称为“酒便利已无联想”。

从酒便利一方来看,受让佳沃集团股权的河南侨华商业管理有限公司本就持有酒便利3.69%的股份,受让佳沃集团股份之后持股占比提升至33.49%。为防止第一大股东“易主”,酒便利第一大股东、董事长王雪在11月1日完成对公司的增持,以34.45%的持股比例依然为公司第一大股东。

而从联想一方来看,10年白酒梦以酒便利画上了休止符。自2011年开始,联想系资本便各地搜罗白酒资产,南下收购湖南武陵酒,北上斩获安徽文王、河北板城酒业、山东孔府家酒业,并组建成立丰联酒业,酒意盎然。

彼时主导一系列收购的是时任联想酒业控股总经理的路通,他曾公开大谈经营白酒之道:不会推出自有产品,以品牌并购为主要发展路径,并购中主要寻找与收购方有文化契合度的区域名酒,并会在“既要买好,也要管好”的指导思想下实现多品牌战略。

联想涉酒已是白酒黄金十年的最后一程,丰联酒业诞生时,正值黄金与白银时代交接,老一套的规模至上的打法在新的消费环境下逐渐式微。4家区域酒企并未能在新时代来临之际为联想的事业版图圈下地来。

牵手酒便利已是2017年,彼时联想仅用20天就通过佳沃集团拿到了这一符合新时代白酒消费趋势的酒类电商平台30%的股份,由此成为酒便利第二大股东。同一时期,前期斥资21亿元打造的丰联酒业则转手卖给了老白干。

至清仓酒便利落地,联想与白酒的牵绊也画上句号。

02、产业性资本空间扩容

业内人士认为,联想体系与白酒产业的共性太小,加上白酒本身是一个对专业度要求较高的产业,其原有的业务与白酒之间能实现业务融合、经营融合、管理融合的空间并不大。因此,在这些年也没能探索出一条符合联想基因的白酒经营之道。

庞然如联想,一条白酒路也难走通,借着白酒浪头想上岸的热钱,更是难上加难。众兴菌业和吉宏股份两家迎浪而上又顺浪而下的资本,已成为资本炒酒失败的经典案例。二者分别于6月20日、6月28日宣布相关收购事项,又分别于10月15日、10月19日宣布终止,甚至步调一致到连弃酒的理由都使用了同一个“因市场宏观环境发生变化”。

宏观市场的变化究竟是什么?8月20日,市场监管总局正式召开“白酒市场监督座谈会”,并约谈了酒企以及相关公司,其中就包括吉宏股份。据悉,此次会议重点提到了资本围猎白酒市场问题。

自座谈会之后,伴随着白酒板块的震荡,“白酒”和“投资”结伴而行都变得小心翼翼。日前,仁怀酒投公众号发布公告称,“贵州省仁怀市酱香型白酒产业发展投资有限责任公司”正式更名为“仁怀酱酒(集团)有限责任公司”。从仁怀酒投更名酱酒集团,转身的时机暧昧也巧妙。

香颂资本董事沈萌对酒讯表示,前期对酱酒概念的过度炒作,已经导致酱酒行业的资本泡沫过剩,短期投机不利于酱酒行业的长远发展利益,而在各种因素综合作用下的退烧,是让酱酒行业回归“酒”本身,符合包括企业、消费者等多方的利益最大化原则,也可以吸引更多注重长期价值的资金以更好发展酱酒产业为目的入局。

事实上,业外资本入局白酒行业也并非都是联想结局。复星、华润雪花目前来看仍以沉稳的步伐运维着白酒资产。

复星集团自青岛啤酒之后,在近两年先后饮下了金徽酒和舍得酒业两杯白酒。复星入主后,金徽酒从18.3元/股最高涨到56.17元/股,现在也还有33.67元/股。而舍得酒业则从50元/股附近,跨越一段ST时期(涨跌幅限制5%)也还是冲高到266元/股,现在也还有182.96元/股。

从资金投资来说,复星这把是赚的。但舍得酒业得到的也并非一笔资金投资而已。在复星渠道的加持下,舍得酒业成为2021年成长最快的白酒股之一。2021年上半年以及2021年前三季度,该公司营收同比增速分别为133.09%、104.54%。

另外,华润雪花的“啤+白”阵营也有了实质性进展。近日,天眼查数据显示,山东景芝白酒有限公司法定代表人从来安贵变更为华润啤酒法定代表人、董事长侯孝海。

香颂资本董事沈萌指出,股权登记变更完成就意味着并购的法律手续已经基本完成,而华润啤酒董事长出任景芝白酒董事长一职则意味着华润啤酒投资获得了实际控制权。

03、酒饮新风曲径通幽

沈萌对酒讯表示,产业性资本更注重标的企业的长期价值增长,也能够为标的企业提供更多有益发展的资源支持,这符合标的企业和酱酒产业的需求,也应该是国内白酒产业发展的模式。长期投资的标的企业往往是具有一定品牌和业务积累,有一定价值规模,而且自身具有较明显的产品特色,同时投资方也对酒业不陌生、并具有产业投资的丰富经验。

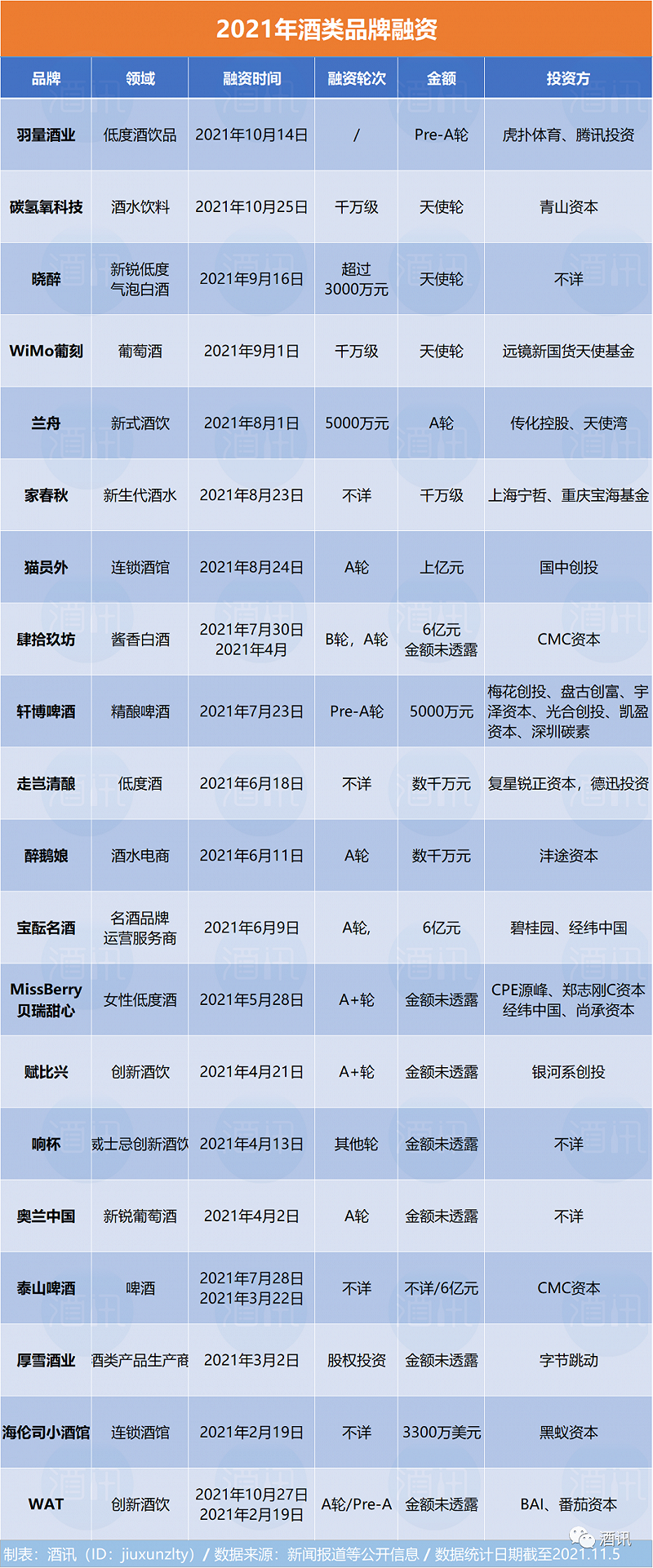

相比于传统白酒赛道上的沉重气氛,初创赛道上的新酒饮的氛围要轻松许多。据酒讯不完全统计,2021年就有20余家新兴白酒品牌获得融资。涉及品类包含低度酒、酒精饮料等众多领域。

当然,这之中也有不少披着初创外衣的传统酒类,比如专注酱酒的肆拾玖坊、啤酒品牌泰山以及葡萄酒品牌WiMo葡刻。涉酒的玩家除了经纬中国、银河系创投、CMC资本等投资机构,也有字节跳动、腾讯、碧桂园这样的跨界玩家。

新兴品牌之外,传统酒企们也在创新酒饮上施展拳脚。茅台推出“悠蜜”蓝莓酒,泸州老窖成立果酒公司,古井贡酒设立了露酒公司,五粮液先后推出仙林果酒,江小白推出了米酒品牌“蓑衣”、青梅酒品牌“梅见”等。

低度酒、创新酒与传统白酒的竞争不同。在传统酒赛道,讲究工艺、历史、基因等需要时间沉淀的各种优势,而新兴赛道上,营销、创新以及和新生代消费者打交道的即时功力才是战力值的代表。

同时,低度酒的入门门槛并不高。市面上,众多新兴酒类品牌热衷的打法是贴牌生产。醉鹅娘、十七光年、三只松鼠喜小雀、猿小姐、萄乐、三生石、且听风吟等100多个知名品牌背后,实际上是陕西一家叫赋比兴酒业的新酒饮供应链服务商在做支撑。

消费者迭代的背景下,这样的打法并不失为一记良策。CBN Data发布的《2020年轻人群酒水消费报告》显示,在2020年酒水消费市场中,90后、95后是唯一消费占比提升的人群,而低度酒则成为“年轻人喝的第一口酒”。

攻不下成年人的高度酒堡垒,转攻年轻人低度酒城池的资本们知道,这里也有蛋糕。根据彭博数据,2019 年低度酒行业收入为309.19 亿元,2012年至2019年复合增长率为27.2%,其中量增7.4%,价增18.43%。随着90后、95后消费力提升,市场空间还在继续成长。