投稿来源:松果财经

国内又一家教育企业将登陆美国纳斯达克上市。作为中小学生在线作业平台,它不是大家所熟知的猿辅导或作业帮,而是一起教育科技。

一起教育创始于2011年,其创始人刘畅曾在新东方担任助理副总裁和沈阳新东方学校校长。通过创办一起作业网成为以K12在线教育起家的企业之一。

一起教育在激烈的教育赛道中所处什么位置?赴美上市抱着怎么的目的,又能否实现呢?

一起教育是怎样的存在?

信息化的时代,政府将“教育信息化”发展写进国家五年规划。明确指出,推进数字教育资源普遍开放共享,发展现代远程教育和在线教育,实施“互联网+教育培训”行动,支持“互联网+教育”教学新模式,发展“互联网+教育”服务新业态。

在疫情之后,家长对网课的接受度提高。疫情为K12在线教育行业带来新的发展机遇,在今年3月份K12在线教育APP的人均使用时长达到巅峰,月活达到3.4亿人,平均活跃用户使用时长为243.3分钟。目前使用频率有下降趋势,但整体情况比以往疫情的数据好太多。

再者,K12在线课程的市场除了在一二线城市外,下沉教育市场有很大的发展空间。下沉市场的优质教育资源更加稀缺,很多下沉市场还未完全布局。

下沉市场的K12在线教育用户占比在近三年增长了6.1%,其增速超过一二线市场。极光在报告中预计,K12在线教育行业在未来的3-5年内仍会保持高速增长。

一起教育所处K12教育领域有很大的市场前景,前面是一片红海。

一起教育是K12赛道中的先行者,它的商业模式与大多数K12赛道的玩家有所不同,他最初的定位是为学生、老师和家长提供作业辅导平台。之后为了扩大市场占有率,在2015年,一起教育宣布教师端的服务将永久性免费,教师可以在平台上对学生进行在线辅导、录制课堂内容和批改作业等。

大量的教师使用一起教育平台,将学生流量向一起教育导流,从而售卖K12在线课程,达到商业变现的目的。

一起教育的不同玩法,在数据上体现出它的成功。

据招股书显示,一起教育为全国超过90万教师、5430万学生、4520万家长提供教学、学习和评测应用,目前服务全国7万所学校,覆盖全国三分之一的公立中小学。截至2020年9月30日,一起作业学生端日活跃为680万,月活跃用户为1950万。

将一起教育放在整个K12大环境中又是处于什么位置呢?

赴美上市,一起教育能否摆脱融资难题?

K12在线教育在近两年是教育行业的热门词汇,它意味着的培训教育的新方向和前景。从2014年开始,K12行业中经过了稳步发展阶段、爆发式增长阶段后,已经处于沉淀阶段。

为了在赛道中占据一席之地,成为K12在线教育的头部玩家,教育行业很多玩家都开始玩起了烧钱游戏。

据媒体不完全统计,在2019年暑假档十家在线机构的投放总额达到30-40亿元,在2020年的暑假期间,烧钱游戏更是打得火热,跟谁学创始人在其第二季度财报电话会议上表示,第三方估计,在线教育头部10家机构仅仅7、8月的暑期市场投放量,可能超过100亿元。

在K12赛道的头部玩家还没完全确定下来的情况下,烧钱游戏将继续进行中,一起教育需要更多的资金去和头部玩家对垒。

在赛道不断烧钱的同时,资本市场也变得更加谨慎。

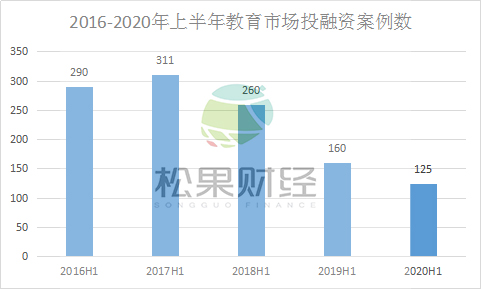

从数据上看,关于教育领域的融资每笔数额都比以往更高,但投资数量再逐渐减少,一起教育融资变得更加困难。

2020年上半年,教育行业整体融资案例仅为125起,不仅低于2019年的160起,更是只占到2018年同期的50%,2017年的40%。创下近5年来最低水平。无论从融资还是教育培训机构的股价变动来看,资本市场对教育培训市场的现状并不满意。

据CVSource投中数据显示,2020年上半年,国内在线教育行业融资总额达到89.67亿元,同比增长10.5%,其中,融资列表中排名前十的在线教育平台累计融资80.91亿元,占总融资额的90.23%。

一起教育到目前为止共完成6轮融资,融资金额超过5亿美元,估值超过30亿美元。其中顺为资本、真格基金、老虎基金、淡马锡、中信产业基金等明星资本加持。

一起教育在融资情况下虽然跑赢了教育行业的平均水平,但与作业帮、猿辅导相比还是相差甚远。

猿辅导在今年10月完成了22亿美元融资估值达到155亿美元,作业帮在今年6月完成7.5亿美元的融资估值达到72亿美元。

在教育市场融资逐渐困难和竞手对手融资远超自己的情况下,上市是一起教育补充弹药的好地方。

一起教育的内忧外患

从一起教育已披披露的财报数据来看,整体形成高增长高投入常年亏损的状态。

一起教育2018-2020年9月的营收整体呈现高增长趋势,分别为3.11亿、4.06亿和8.08亿元,尤其是在今年疫情作用的催化下,营收同比增长高达227.48%。

但与此同时净亏损的势头也在同步上升,且亏损持续扩大。2018年-2020年9月的净亏损分别是6.56亿、9.64亿和9.75亿元。

净亏损不断扩大的背后,是一起教育的市场营销的投入和研发成本不断飙升。行业竞争加剧从而抬高行业的获客成本,让一起教育只能咬牙布局更多的广告,从而导致市场营销成本节节攀升。如果一起教育不参与其中,就将面临学员被抢走,市场份额下滑的局面。

研发成本几乎与市场营销成本是一样的。目前一起教育在K12中的APP主要是一起作业、一起中学、一起小学和一起学网校,在1对1辅导类和AI互动课领域并没有专属于自己的APP,在这一块已经落后于其他玩家。

为跟上市场需求已经不断扩大自己的产品竞争壁垒。一起教育关于研发成本的投入是很必要,照目前形式来看,一起教育的研发费用将会继续增长。不然就很容易面临被踢出局的情况。

除了内在成本难以控制外,一起教育还要面临外部竞争压力。

一起教育与同在做中小学生辅导的猿辅导、作业帮相比,知名度上就差了很多。在营销投入上,猿辅导和作业帮更舍得花钱。

猿辅导、作业帮为了提高知名度获得更多客源,在地铁广告、电梯广告、综艺冠名、短视频推广,各种营销手段轮番上阵。据称学而思、猿辅导和作业帮的每日投放额平均达到1000万元。

虽然提高了获课成本,但的确带动了学员增长。在作业帮9月份公布的暑期战绩显示,作业帮完成付费课学员780万,同比增长超过3.9倍;长期付费人次超171万,同比增长超过3.5倍。

显然一起教育无法像竞手一样大手笔投入,只能靠学校资源获取更多学员,但校外培训机构的营销轰炸下,有不少学员向作业帮、猿辅导等转移。

砸钱营销却还是难换回用户,一起教育的现状比想象中更难熬,为了在K12赛道的头部企业中占据一席之地。一起教育只能在一边建立自己的竞争壁垒的情况下,一边烧钱陪玩。

另外,互联网巨头们也在加剧在教育领域的布局,字节跳动、网易、阿里等也是赛道内不可忽视的选手。

一起教育虽然名声不大但从数据上看,在K12领域中也占据一席之地,除了市场竞争压力大外,一起教育本身就存在变现难、亏损扩大的问题。一起教育赴美上市能在短期内起到缓解的作用,但从长期来看,想要在K12领域中占领头部位置,单靠上市融资是无法解决的。