图片来源:图虫创意

投稿来源:互联网那些事

在线教育正处于一个高速发展的阶段。

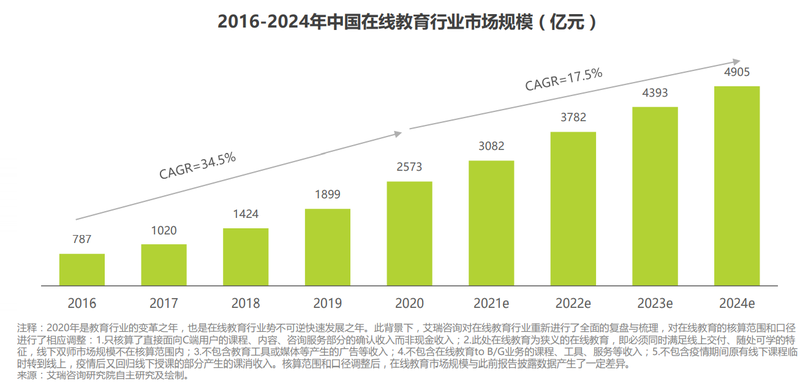

据艾瑞咨询数据显示,2020年在线教育市场规模达到2573亿元,过去四年的CAGR(复合年均增长率)为34.5%,由于2020的疫情冲击加快了在线教育进程,2020年在线教育人市场规模同比增长了35.5%。

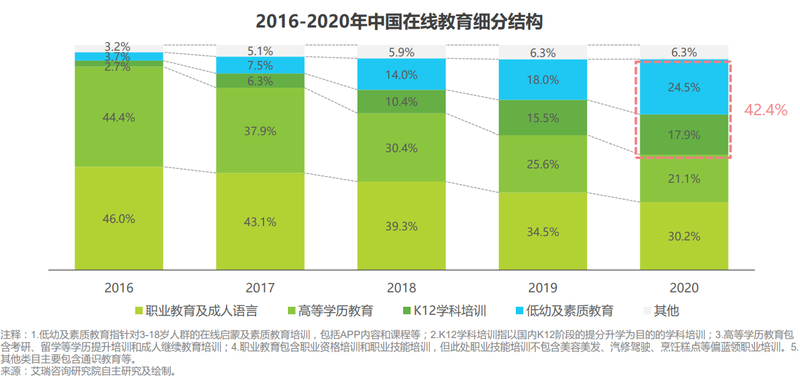

在整个在线教育赛道中,K12(小学到高中)学科培训和低幼及素质教育发展速度最为显著。2016年K12学科培训和低幼及素质教育的市场份额仅为6.4%,但到2020年市场份额上涨至42.4%,有近一半的市场占比。

主要原因是,随着80/90年轻父母的增多,教育理念和教育消费方式逐渐变得更加开放,年轻的家长们更加注重孩子的早期教育问题以及K12阶段的学科成绩,加之2020年疫情对在线教育市场的催化作用,预计近几年K12学科培训和低幼及素质教育的市场份额占比还会有进一步地提升。然而,在疫情的东风过去之后,K12学科培训和低幼及素质教育赛道上的玩家该何去何从,依旧是一个问题。

为此,本篇文章将着重探讨以下几个问题:

1、近几年K12学科培训发展状况

2、低幼教育市场的瓶颈如何突破

3、巨头围堵下,中小型在线教育企业将何去何从

一、K12学科培训从线下转入线上

近年来,我国的K12教育市场规模不断扩大,据艾瑞咨询数据显示,2019年K12教育市场规模超过9000亿元,同比增长17%。

2020年由于"黑天鹅"事件的发生,新冠肺炎疫情严重时期刚好是培训机构春季招生的黄金时期,因为疫情的影响,线下门店无法开门营业,且大量的已报班的家长纷纷退费,迫于各种压力,一些培训机构纷纷倒闭,甚至"跑路"。

正因如此,一些线下培训机构转战在线教育市场,或者线下线上双向融合,即OMO模式。虽然随着疫情得到了有效控制,学校陆陆续续开学,线下培训机构重新开始营业,但线上优势仍然突出,根据当下教育行业发展态势来看,未来教育行业的发展趋势将是线上线下融合的经营业态。

K12在线教育市场中,学习工具类的包括小猿搜题、作业帮等,家校互通的则包括好分数、班级优化大师等,这两大类市场渗透率比较高,综合网课类以少儿英语和学科类综合网课市场渗透率最高。CTR数据显示,在综合类网课品牌中,截至2020年11月,猿辅导在线教育以480万正价课用户数量居于领先位置,他的下属品牌有猿辅导、斑马AI,居于第二的是好未来,下属品牌有学而思网校、小猴AI,好未来的正价课用户数量是379万人。由此可见,在线教育市场中的消费者对于品牌的看重程度和忠诚度是比较高的。

从CTR K12人群学习行为研究的数据可以看出,目标人群中学科类综合网课品牌转化表现中认知度较高前三位分别是学而思网校、猿辅导、作业帮直播课,学而思网校的试听课转化率达到57.7%,优于猿辅导的51.9%和作业帮直播课的41.9%。

在正价课转化率上,猿辅导则以82.7%的转化率优于其他竞品。对于启蒙类综合网课品牌转化表现中,试听转化率和正价课转化率竞争比较激烈的是斑马AI课和瓜瓜龙启蒙,其中斑马AI课试听转化率和正价课转化率均高于其他竞品,处于领先位置。

衡量在线教育品牌盈利状况的一个直接指标就是正价课用户数量,相关数据显示,品牌间的付费用户数量存在较大差异,学科类网课中,突破百万大关处于领先的只有三个品牌,便是上述提到的学而思网校、猿辅导、作业帮直播课,其中只有学而思网校突破三百万大关,领跑其他竞品,处于第四的有道精品课只有27万的付费用户,品牌间的竞争差异是比较大的。

启蒙类网课中只有斑马AI课突破百万大关,以151万付费用户数量居于榜首,居于第二的是瓜瓜龙启蒙付费用户数量是95万,两者差距近六十万的用户数量。

再来看看这四个品牌的用户续费意愿的具体情况,猿辅导的用户偏好度为138、学而思网校、作业帮直播课、斑马AI分别为136、131、129,猿辅导的正价课转化率和续费意愿都领跑其他竞品。

虽然在线教育市场潜力巨大,但学而思网校、作业帮直播课、猿辅导、斑马AI四个品牌已占据了市场绝大多数份额,其他品牌想要在该市场上分一杯羹,除了前期高额宣传烧钱,另外一条路径便是再细分市场,突出产品差异性,吸引消费者。

二、低幼市场的无限潜力

低幼市场是K12的延伸,也是在线教育市场再次细分的又一赛道。由于互联网流量效应在教育领域有局限性,早期BAT等互联网公司投资在线教育市场的效果并不明显,然而,互联网的流量效应,却在低幼教育市场得到了明显体现。造成这种现象的原因是:低幼市场的受众是处于幼儿园阶段甚至更早的婴幼儿,他们注重体验,易受广告、推荐、销售人员等宣传行为的影响。

而BAT等互联网公司有着天然流量优势,在这种优势下,字节跳动推出了瓜瓜龙系列启蒙产品,猿辅导推出了斑马英语、斑马AI课等,其中值得关注的是诞生于2017年的斑马AI课。

在此之前,K12市场打得火热,但尚未有企业进入低幼市场领域,此时的低幼教育市场尚且处于蓝海状态,随着90后慢慢步入而立之年,成为年轻一代的父母,据调查发现,90后年轻父母对在线教育的接受度是很高的,尤其是对于少儿英语启蒙的需求潜力无限。

斑马AI课相较于市面上已有的少儿产品,它的不同之处在于全面服务孩子,而非传统的亲子共学,于此,业内人士普遍认为这是斑马AI课对低幼市场瓶颈的一大突破,传统的亲子共学方式,是父母学好后教授给孩子,这在无形中加重了家长的负担,亲子共学的方式本意是促进家长与孩子之间的情感交流,但现实上手工作业是父母做好的,辅导作业反而激发了家长与孩子之间的矛盾。

斑马AI课则是直接服务于孩子,之后将学习情况反映给父母,既减少了父母的负担,又促进父母了与孩子的互动。当然这使得辅导老师面临着巨大的挑战,辅导老师的作用更具艰巨性,同时这种方式对于前沿技术的研发和应用要求更高。

不过好在,斑马AI课背靠猿辅导在线教育,有着强大AI Lab 团队支撑,在AI课程中,经常会有拖拽功能,但这对于低幼儿童来说是很难完成的,所以在课程设计的过程中就会免去这些步骤,或者有一些简单的动作替代。

总体来说,低幼市场的热度不高,一大瓶颈在于近年来,虽然二胎政策放开,但助力尚不明显,新生人数仍处于下降区间,新生人口的下降会降低消费基数,影响低幼市场的预期,所以玩家对低幼市场的关注度不高,但是,背靠估值78亿美元猿辅导的斑马英语,两年内就做到了单月营收破亿,下载量达到2800W,排名在前10%,一方面得力于大平台的助力,另外一方面则是因为他创新了幼儿在线教育的方式。

上线初期,猿辅导的用户积累和引导提供了很多的便利,后期加盟《了不起的孩子》,下载量猛增,加之猿辅导根据后期反馈,不断迭代更新,满足用户需求,从而获取用户口碑和顾客粘性。然而,面对新生人口下降的瓶颈,企业是无法促进人口的增长的,因此目前低幼市场还处于初期发展阶段,现有潜力还未得到较大的挖掘。

我们认为,突破低幼市场的瓶颈,前沿技术和强大的实力背景是一方面,更重要的一方面是回到教育的本质-教育本身,跳出产品概念的局限,从教育本身挖掘亮点,激发低幼市场的无限潜力。

三、中小型在线教育企业路在何方

数据显示,2020年资本向在线教育行业输送1034亿元,但其中约80%都流向了头部的五家公司,留给中小型在线教育企业的资本少之又少。中小型企业融资困难,流量不够,技术支撑不够硬等使得中小型在线教育企业发展道路十分崎岖,但这不代表中小型企业无法在在线教育市场站立脚跟。

我们认为:中小型企业可以重点关注下沉市场,比方说三四线城市。

在供给侧方面,新东方和好未来等知名品牌线下门店没有进入这些城市,教育市场还处于蓝海竞争之中。

对于需求侧来说,三四线城市同样具备着庞大的K12学生人群,这些城市的品牌忠诚度还未建立,品牌概念较为薄弱,中小型在线教育企业应当抢占先机,开拓三四线城市的市场。

调查发现,三四城市初高中需求更为强烈,其中英语单科占据主导地位,相较传统刻板思维,认为三四城市家长愿意为孩子支付培训费用的人数不多,事实上,随着生活水平的提高,三四线城市的家长更愿意为教育支出,且认为支出占家庭收入20%-30%是合理的。

而三四线城市的教育品牌意识薄弱,说明推荐渠道的拓展尤为重要,中小型企业在三四线城市进行拓张时,应当注重渠道的多样性,以及保证课程的品质,尤其是体验课的反馈效果,建立口碑,从长远来看,企业要想长期发展下去,品牌的建立是必不可少的,打下好的口碑,才有利于企业品牌的建立。

泰合资本教育团队调研表明,国内前十大教育培训机构在三线以下城市的教学网点仅占总数的14%,但由于疫情使得在线教育完成新兴市场到较成熟市场的转变,70%以上的用户在三线及以外地区。中小型企业可以借助教育的痛点——师资分配不均,加大名校的入驻,名师的加入,使得三四线学生可以通过在线教育网站或者app,享受优秀师资。

K12被称为在线教育的最后一片蓝海,一二线城市知名品牌用户忠诚度较高,中小型企业突破较为困难,而对于三四线城市,在线教育头部品牌入驻较少,且市场需求巨大,中小型企业,可以着重拓展三四线城市,抢占在线教育市场最后一片蓝海下的生存空间。

可以说,当下的在线教育,处于一个黄金时代,谁把握好了这个时代,谁就是赢家。