作者|酒high 方圆

无规矩不方圆,无历史难白酒。

“酒是陈的香”越发深入人心后,为白酒披上的历史的战甲,同时堵上酒商创牌的星光大道。20多年前,吴向东以“金六福”走出了中国酒商创牌第一步,而后,浏阳河、华山论剑、国花瓷、黄金酒等一批携带名酒光环的独立品牌走入大众视线,一度搅动白酒市场风云。

20 多年后,尽管当前白酒市场捧起一个火爆的独立行品牌并不容易,但酒商创牌的星火并没有熄灭。风云变幻,白酒创牌试图走出新时代该有的姿态。

酒商自强谋新路

2024下半年以来,酒仙网创始人郝鸿峰做足了“火力全开”的姿态,和农夫山泉创始人对呛“企业家卖货不丢人”,怒谈“部分酒企假增长”,坦言“感到前所未有的困惑和迷茫”……

这些火气背后,是对行业调整期下经销商压力倍增的宣泄。

而作为一个经手百亿酒水销售的“大商”,郝鸿峰与酒仙网在困境中的谋新举措具有一定代表性。日前,在谈及2025年预期时,郝鸿峰的“四个希望”中有三个是为自有品牌而许的:容大酱酒突破10亿、龙马骑士酒庄(原梦特骑士酒庄)大卖以及金汾河酒拿下“清香第二”。

图片来源:酒仙视界视频号截图

没错,这是中国最大的酒类垂直电商公司对于2025年的业绩期待。无关流通之道,专注“自家孩子”。而除了上述三个品牌,酒仙网还打造有庄藏、丁戈树、安徒生小天鹅等自有品牌。

自己“养孩子”的渠道商不只有酒仙网一家。比如中粮名庄荟旗下“环球甄选”平台推出的“悦逸”(JOY VOYAGE);广东粤强通过旗下粤强酒业推出的“老广酱酒”;宝酝名酒发布的同名酱酒品牌“宝酝酒”;以及相合酒库推出的“纯粹相合”、品尚汇推出的“悠山酱酒”等等。

图片来源:各官方公众号

值得一提的是,上述渠道自创品牌大多诞生于2021年前后“酱酒热”爆发之际,所涉品类也多为酱香型白酒。

当然,也有如商源集团一般,早早将业务范围扩展到产业链上,通过楼兰酒庄、赖贵山酒庄、老台门酒庄将红酒、白酒、黄酒三大生产供应链收入囊中,以此打造自有品牌。

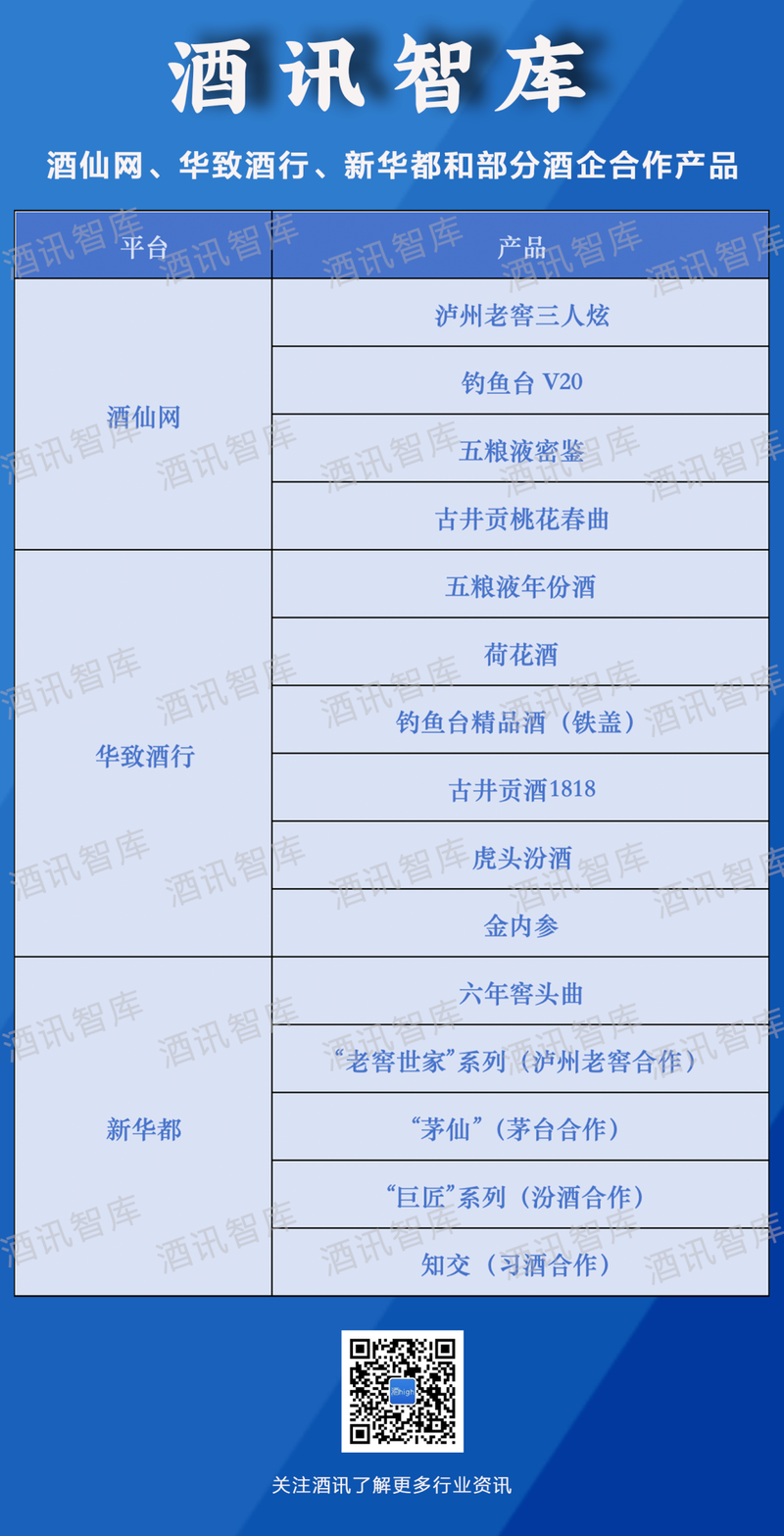

而在此之外,渠道商们更多地是尝试与知名酒厂进行战略合作,打造联名或者专销产品。比如酒仙网的“泸州老窖三人炫”“钓鱼台 V20”、 “五粮液密鉴”“古井贡桃花春曲”;华致酒行同样也有“五粮液年份酒”“荷花酒”“钓鱼台精品酒(铁盖)”“古井贡酒1818”“虎头汾酒”“金内参”等联名款上线;新华都则有“六年窖头曲”与“老窖世家”系列(泸州老窖合作)、“茅仙”(茅台合作)、“巨匠”系列(汾酒合作)、知交(习酒合作)等独有产品线……

信息来源:公开资料 酒讯智库整理

无论是与酒厂推出联名产品还是渠道商自行经营独立品牌,本质核心都是想打破原本只靠代理一条腿走路的困境。毫无疑问,“代理+自营”已经成为大商们自强谋新的解答公式。

创牌风云再起

酒仙网打造自有品牌自强谋新的路数,早在20多年前就有人成功过。

1998年,五粮液“川酒王”的全国总代理吴向东停掉了代理工作,与五粮液达成了OEM买断经营协议,自立门户创立了金六福品牌。吴向东也成了中国酒商独立创牌第一人。

图片来源:金六福官网截图

这个故事的后续已经被酒业所熟知,金六福在吴向东的一系列营销下,短短3年销售额破10亿元,到了2013年,规模更是有150亿元之巨。这是一个当前许多大型酒厂都很难达到的规模。

金六福以名酒五粮液做品牌背书获得的成功,打开了中国酒商们的致富思路。很快,更多以“名酒孵化”之名走向台前的酒商创牌诞生,“华山论剑西凤酒”“国花瓷西凤酒”借势西凤酒火了起来;汾酒青花瓷则站在汾酒的肩膀上打出了名堂。白酒创牌在这一批商业嗅觉敏锐的酒商操作下,走出了一条熠熠生辉的星光大道。

不过,酒企们很快意识到了以名酒之名收割市场的创牌在蚕食自身利益,这之中包括前述提及的知名创牌,也有更多扰乱市场的不知名贴牌。为此,酒企开始收缩OEM授权,启动了更符合企业利益也更容易掌控的集团子品牌。诸如五粮液的黄金酒,茅台的白金酒、天朝上品等品牌顺势而生。

然而,时代给了创牌们新生,却并没有赋予永生。2012年前后,严控“三公消费”“禁酒令”等一系列政策出台之后,白酒行业结束了“黄金十年”的爆发生长,进入了深度调整期。与之随行的是酒企之间更为激烈的淘汰赛,“做精做细”成了新一轮的竞争焦点。

这一轮调整,走出了新的“白酒王者”茅台,走出了“次高端标杆”剑南春,走出了“黑马”洋河;但同时也让一批曾经背靠名酒而声名鹊起的创牌们失去了乘凉的大树,渐渐没了声响。

20多年过去,白酒创牌再起风云,依然有当时的影子。从前述提及的渠道商选择的合作酒企来看,名优酒依然是他们创牌的首选。“傍名酒”的金科玉律依然滋润着酒商们的致富之路,比如酒仙网宣布和泸州老窖合作的三人炫曾创下过上市84天销售破100万瓶的纪录,至今在业内被津津乐道。

图片来源:酒仙网截图

不过对比金六福、浏阳河、华山论剑等品牌教科书般的成功,新一代的白酒创牌无论是从市场知名度还是从销售规模上,都不如往昔多矣。

自创品牌的出路

1998年,吴向东创立金六福的时候,中国白酒市场化经营刚刚起步,正是各大酒厂要名声、要规模的时候。白酒创牌带上自家的名、卖出自家的酒,正巧迎合了酒厂们扩张需求。

更重要的是,不发达的信息传播足以“迷惑”当时对名酒有一定需求的消费者。酒类营销专家肖竹青对酒讯智库表示,过去的白酒创牌之所以成功,一定程度上得益于当时市场信息不对称。彼时消费者对厂家自营商品和贴牌酒产品缺乏足够的了解和认知,因此高举品牌大旗的贴牌酒能够通过充分营销、渠道资源抢占以及大量的终端推广和促销,以最快的速度获取最大的市场份额。

“现在消费者获取信息的渠道多元且有效,打破信息壁垒后,这种利用信息差的获利形式已经不具备优势。另外,酒企本身也在不断完善自身的营销手段以及市场管理体系,直接挤压贴牌产品的生存空间。”肖竹青表示。

联名合作的路不好走,自产自销的法子又如何?

在众多创牌的渠道商中,有不少已经布局上游产业链,如宝酝名酒在茅台镇投资20亿元建设1.2万吨大曲酱香产能,广东粤强则是建设供应链体系获取上游厂家的产能资源、产品供应资源,酒仙网也曾对外表示将在各香型核心产区自建酒厂。

在把控好上游生产之后,回到下游销售更是渠道商们的舒适区。肖竹青表示,过去的创牌靠名酒光环吸引消费者,如今的专销产品却不是简单的贴牌酒的一个升级,更是融入对供应链资源的整合效率,植入了对行业大数据的有效应用以及对消费需求的充分了解而达成的。

不过,在电商平台入局酒水行业之后,酒类渠道商们对酒水消费市场的数据掌控优势正在减弱。如京东旗下的酒世界、自建酒水团队的抖音、涉猎白酒创牌的1688等被称为酒商“新物种”的平台,同样手握流量,而流量正是解读消费者需求的有力手段。

图片来源:京东酒世界官方

除此之外,在头部效应越发明显的竞争氛围中,从零开始的白酒创牌们依然面临着传统白酒品牌的挤压。战略定位专家、九德定位咨询公司创始人徐雄俊认为,在产能严重过剩的情况下,不管是酒商自创品牌,还是酒厂打造子品牌,做强做大的难度已经很大。新品牌的出路除了要精准掌握消费者喜好之外,还要兼顾解决消费者购买白酒时存在的痛点、解决行业销售存在痛点,这是一个更为综合且复杂的竞争体系。

庆幸的是,渠道商们的探索正在一步步解开复杂的线团,白酒创牌也正在走出这个时代该有的姿态。

用学术视角鉴往知来,于酒业之变一览乾坤。酒讯智库专注于数据跟踪中国白酒的历史发展规律和创新变革路径,从新颖的角度研究中国白酒的发展特色,以独特的思维研判中国白酒竞争形势。