作者|酒high 子煜

2024年接近尾声,酱酒们仍没有走出降价的阴霾。

下半年,经销商们甚至习惯了跌跌不休的酱酒行情,接受了“市场购买力还在不断减弱”的现实。

随着下游市场泡沫消减,需求回归理性,品牌和经销商们的经营压力也不断增大,酱酒产品也从曾经备受追捧的“当红炸子鸡”,变成了经销商手中的“烫手山芋”。

供需天平倒转,酱酒将如何突围?

卖不出“好价钱”

前不久,抖音知名酒水区达人选酒侠发布了一条盘点视频,统计了今年跌价最厉害的10款酒。在这份榜单中,酱香型白酒占据了8个名额,包括茅台1935、汉酱匠心传承、习酒酱藏三十年等产品。不同款式的酱酒,单瓶跌幅普遍在几百元,众多酱酒品类代表性品牌均未能幸免。

作为酱酒老大哥,飞天茅台的价格走势一定程度上代表着酱酒的价格变化。酒讯走访沈阳部分烟酒店发现,目前飞天茅台价格在2600元/瓶左右,价格较上个月上浮了150元/瓶左右。

不过和今年初相比,茅台价格仍呈现大幅回落。今年春节后,飞天茅台价格一度突破3000元/瓶。而根据今日酒价数据来看,年初一飞天茅台批价达到2710元/瓶,4月跌至2500元/瓶后重回2600元/瓶,但到了年中的6月18日再度下跌至2300元/瓶,10月20日继续下探至2250元/瓶,以及当前达到2320元/瓶。

图片来源:今日酒价公众号

全年来看,每逢电商大促,以飞天茅台为代表的酱酒产品价格都会受到重创,并在下跌回升的循环中螺旋向下。

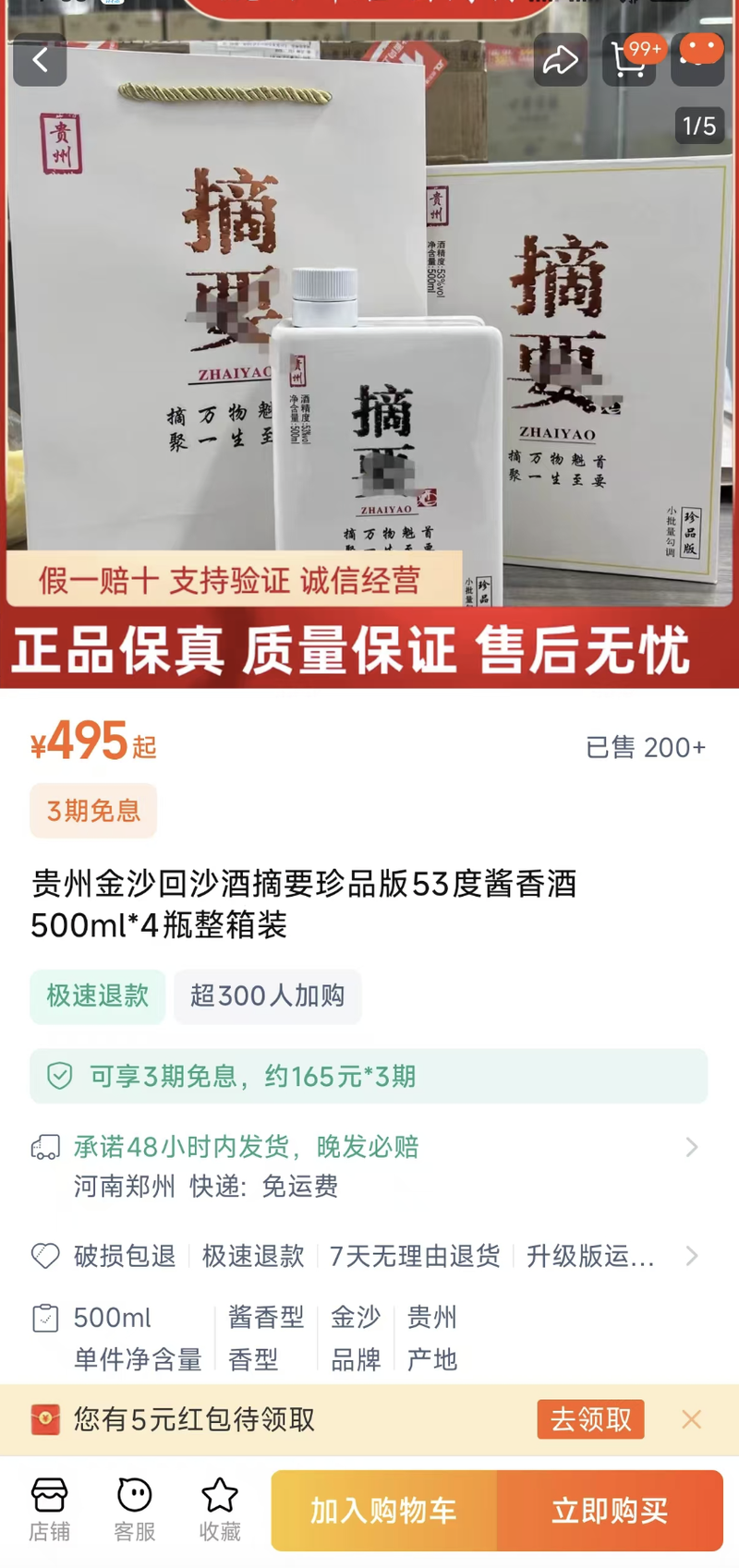

飞天茅台是酱酒价跌的一个缩影,其他酱酒产品的经历也大差不差。酒讯走访了酒严选、小酒喔等酒类连锁终端发现,53度 500ml摘要酒售价跨度很大,低至550元/瓶,高至700元/瓶左右;而在淘宝上搜索“金沙摘要酒”则会看到,在部分经销商门店中,该预估到手价低至495元/瓶。

图片来源:淘宝App截图

也就是说,目前成交价格已经跌破金沙摘要此前划清的650元/瓶价格底线,并有继续下行趋势。

有囤货的经销商表示,“今年囤酱酒亏大了,有的产品比去年便宜了一半还多。”还有经销商提到,价格的下跌在短期内属于正常的行情波动,但今年的情况是价格调整的幅度远不及下跌的幅度,以至于酱酒整体持续走低,“客户们都清楚酱酒价格在‘跳水’,对高价产品的接受度越来越低。”

显然,酱酒退热已经传导到消费端。在前述博主的视频评论区,很多人晒出自己购买的“亏本”酱酒。一位网友评论“习酒440元在哪里买”,下面的回复则是“400元以内了”“380元”,还有很多人在买与不买间选择了后者。

图片来源:抖音App截图

重回合理区间

历经5年左右的狂奔,酱酒行业从疯狂的跑马圈地拐入了周期调整,而价格自由落体式的大幅回落,实质是品类价值回归合理区间,并在这个过程中伴随着行业洗牌和调整。

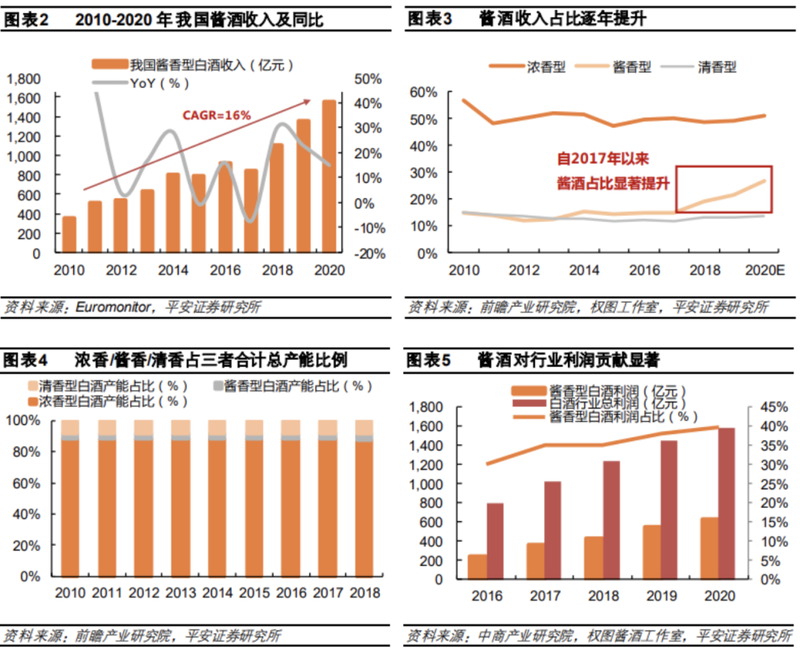

回顾“酱酒热”时期的疯狂可以看到,2020年,酱酒仅凭8%的产能,就贡献了白酒行业26%的收入、40%的利润。相应地,在暴利驱动下,当时很多非传统酒商涌入酱酒市场,让酱酒行业一度鱼龙混杂,草莽丛生。

图片来源:《2020-2021中国酱酒产业发展报告》截图

也正是这场集体狂欢,让酱酒在过去几年的白酒语境中早已超越了单纯的商业品牌范畴,被附加了投资价值、收藏价值、社交价值等。

经历了此前超常规发展,酱酒行业因价值过度夸大导致价格偏离市场竞争实际,又随后出现了压货严重、供需改变使得价格倒挂成为普遍现象。而当白酒调整期来临,泡沫戳破的酱酒不仅回调的格外剧烈,也更加受到市场关注。

就跌价榜上有名的几款酱酒产品而言,在过去5年里经历了过山车式的价格调整。2019年,酱酒热爆发前夕,飞天茅台还在2200元/瓶徘徊,经历了两年的发酵,2021年,酱酒热接近峰值,飞天茅台也飙升至3300元/瓶,如今飞天茅台终端售价在2600元/左右,较2021年回落21%,但较2019年仍增长18%。

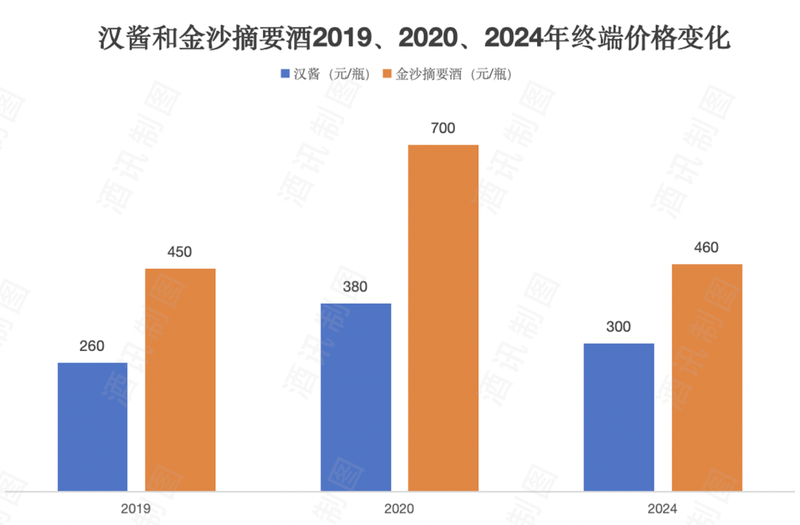

与飞天茅台变化轨迹相似的是,比如汉酱,2019年卖260元/瓶,2021年卖380元/瓶,如今终端价低至300元/瓶。又比如金沙摘要酒,2019年卖450元/瓶,2021年卖700元/瓶,如今终端价低至460元/瓶。

图片来源:酒讯制图

“和2019年之后的几年相比,现在酱酒市场肯定更加理性,因为前些年酱酒价格实在过分虚高了。”北京酒类流通行业协会秘书长程万松表示,现在市场已经逐渐去泡沫化,同时也有几个酱酒品牌慢慢脱颖而出,所以酱酒就形成了从野蛮生长到这几大品牌并立的格局。“如今头部酱酒品牌基本囊括了七八成市场,而未来比例肯定会越来越高,达到90%以上。”

酱酒多重焦虑

在酱酒市场需求疲软的当下,酱酒品牌、经销商们都在积极调整以重新适应市场,但产能释放后的供需变化、品牌市场策略的调整以及其他香型的分流等,都让酱酒的生存状态充满了不确定性。

在酱酒正当红的时候,不少酒企都有扩产计划。贵州茅台“十四五”技改建设项目计划新增茅台酒实际产能约1.98万吨/年,储酒能力约8.47万吨;郎酒把目标定为到2030年年产10万吨,储酒过50万吨;珍酒预计“十四五”末产能将达5万吨,储酒10万吨。

但市场是否能真正消化多余的产能?

近年来,白酒社会库存问题显著,自2020年以来,库存更是酱酒最为渠道诟病的问题。几年的“限量、涨价”操作,再加上之后产量的提升,经销商库存已经十分“可观”,2019年—2021年的业外资本涌入也积压了社会库存。

根据尚善机构数据显示,2017-2022年,酱酒品类作为白酒产业最大的受益者,平均零售价增加了400%,其中二三线品牌零售价增长幅度在20-3000%,当前酱酒产业中二三线酱酒渠道社会库存最大,达到近4年总销售的50-60%。

在渠道一片混乱之时,厂家们纷纷出手。茅台先后多次取消对茅台1935、精品茅台等产品发货,金沙酒业多次出手全面清收低价摘要酒,习酒则调整红包政策……酒企试图控量控价,但从市场表现来看,由于社会需求不足,价格始终未能抬头。

值得注意的是,酱酒进行自身价值“净化”的同时,还面临来自其他香型的挑战。“酱酒热”的几年中,浓香打起了“保卫战”,清香崛起势头强劲。当部分业外资本止步酱酒门前时,浓香、清香行业向业外资本放开大门,其他香型的一路高歌进一步加剧了酱香品牌的焦虑。

《2023—2024中国酱酒产业发展报告》认为,酱酒产业仍然处于中场,其产业成熟度和浓香白酒产业相比仍有十年以上的差距。无论是从供给端,还是从需求端来看,酱酒产业都还未达到产业饱和、市场饱和,仍处于品类整体增长和品牌强分化共存的发展阶段。

酒类分析师肖竹青表示,来自内外部的挑战一直存在,但价格最终还是由成本和供求关系决定,供大于求之后价格还是会有下行的空间。“因为消费者目前的购买力很难在短期之内恢复,所以未来价格下行可能会成为常态。”

程万松则表示,理论上所有白酒产品都还有下降空间,而酱酒会更加明显一点,因为过去的泡沫太多,价格虚高空间相较其他品类更大。“在激烈的市场竞争中,酱酒市场压货、乱价等乱象还将继续存在,但也会进一步促进酱酒从品类向品牌化发展。”