文|零售公园 叶子

在厮杀比拼中度日的瑞幸们,无疑成功重塑了人类对咖啡的价值认知。

“9.9元”,这个数字一度成为市场上的颠覆者,让无数消费者为性价比疯狂。

当价格战的硝烟逐渐弥漫至整个行业,众多品牌被迫卷入这场低价竞争,瑞幸,作为这场战役的参与者之一,也再次面临亏损的阴影,我们不禁要问:这场以牺牲利润为代价的战争,还能持续多久?

瑞幸的现金流,这个企业运营的血液,是否还充沛到足以支撑它继续在价格战的战场上驰骋?

当竞争对手库迪咖啡以更加激进的姿态加入战局,瑞幸又将何去何从?

01 价格战何以影响现金流?

库迪咖啡的低价策略引发行业震动,迫使瑞幸、Tims和星巴克纷纷降价应对。

2023年2月,库迪咖啡启动了声势浩大的"百城千店咖啡狂欢节",70余款产品以9.9元/杯的震撼低价促销,迅速吸引了大量消费者的关注;2023年5月,不甘示弱的瑞幸咖啡以周年店庆活动的名义发放 “ 9.9 元喝一杯 ” 的优惠券作为反击。

随着瑞幸与库迪之间的价格战愈演愈烈,星巴克也感受到了市场的压力,不得不推出“55.9元三杯”等优惠套餐,以更加亲民的价格策略拥抱更广阔的下沉市场。

9.9元价格战短期内虽可能增加了销量,但长期来看却是一场没有赢家的游戏。最直观的解释,如果咖啡的销售速度无法跟上成本的支出,那么利润率将不可避免地受到压缩,进而影响到店铺的盈利能力。

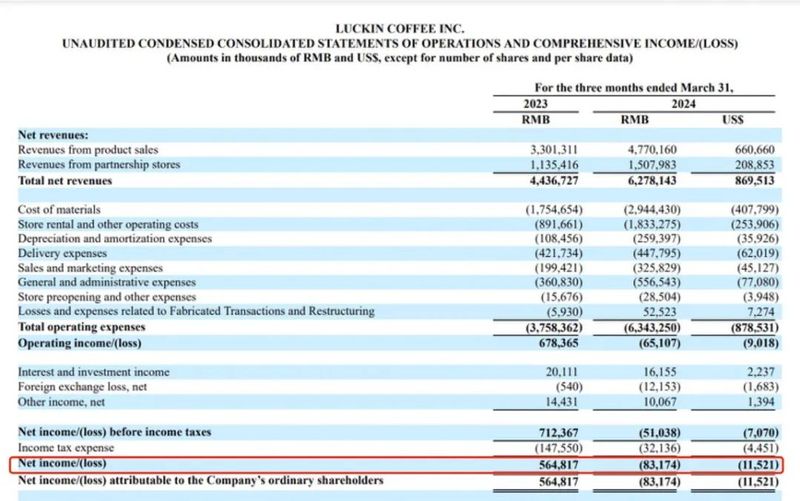

通过财报数据不难看到,瑞幸的营业利润从2023年第三季度的9.6亿元(营业利润率13.4%)急剧下降至第四季度的2.13亿元(营业利润率3%),并在2024年第一季度出现了8317.4万元的净亏损(营业利润率-1%)。这一显著的利润缩减,直接反映出价格战对瑞幸咖啡盈利能力的负面影响。

价格战直接影响了瑞幸的利润。而作为经营活动现金流计算的起点之一,营业利润大幅缩减,又将直接冲击瑞幸咖啡资金流动性。

进一步观察现金流量表,2024年第一季度的运营现金流为2.643亿元,与去年同期的10.726亿元相比,呈现了明显的下降趋势。回顾2023年的现金流数据,我们发现第二三四季度的经营现金流分别为14.444亿元、4.17亿元、-9.27亿元,现金流的紧缩态势已然形成。

现金流是企业的生命线,任何对这一指标的负面影响都不容忽视。如果瑞幸咖啡在营运资本管理上出现问题,比如应收账款(顾客欠的钱)回收缓慢或存货积压,那么本已紧张的现金流将面临更大的压力。这不仅会威胁到日常运营,还可能影响到企业长期的财务健康和市场竞争力。

02 优化成本结构能行吗?

经常看财务报表大家都知道,利润是公司收入和成本之间的差额,而现金流是公司在一定时期内现金收入和支出的净额。

即使一家公司的利润在增加,如果成本上升的速度超过了收入增长的速度,这将消耗更多的现金,从而导致现金流面临压力。

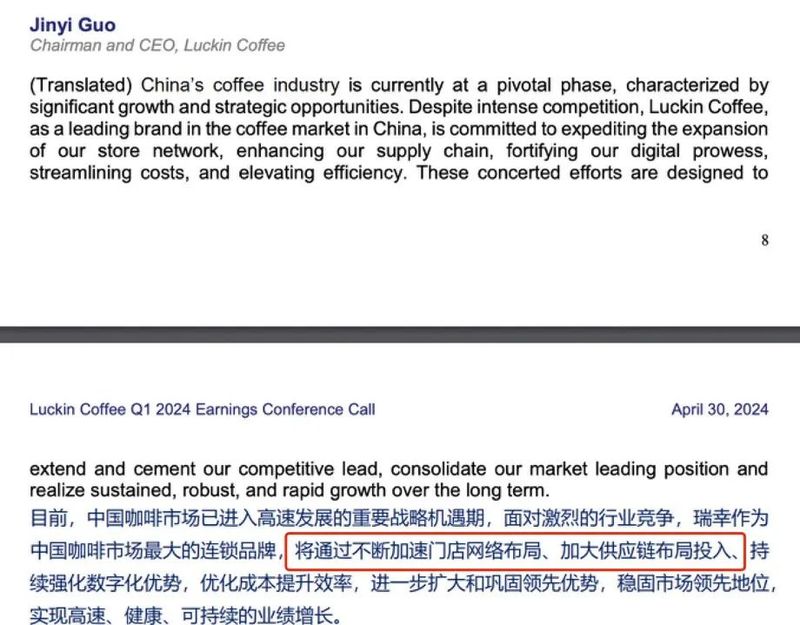

换句话说,对于瑞幸而言,成本控制等仍是当务之急。根据一季度电话会议内容,不难推测,瑞幸接下来将主要通过优化供应链,优化单店模型,关闭经营不佳的门店来提高效率和降低成本,从而保障现金流。

事实上,早在2021 年,瑞幸就已经在福建投产了年产能达到1.5万吨的全自动化烘焙基地;到今年,为了更直接地控制原材料的质量和供应,减少中间环节,瑞幸又在云南保山投产了咖啡鲜果处理加工厂。

2024年4月,第二座烘焙基地在苏州昆山正式投产,也是瑞幸进一步扩大了瑞幸的自给自足能力,增强供应链控制力的表现。

通过建立和扩大自己的烘焙基地和处理工厂,增加对原材料采购的控制力,瑞幸通过供应链优势优化成本结构的能力毋庸置疑,然而,从在门店优化上看,还是有一定难度。

瑞幸之所以在今年第一季度营收实现双位数增长但净利润下跌,除了销售和营销等费用(包括价格战产生的费用)同比上涨了63.82%至3.26亿元,还在于瑞幸的原材料成本、商店租金及其他运营成本都在快速增长。

根据财报数据,瑞幸一季度的门店租金和其他运营成本同比增长了105.49%至18.33亿元,门店数量净增 2,342 家,总门店数达到 18,590 家,其中自营门店 12,199 家, 联营门店 6,391 家。

如此庞大的门店数量,如何做优化?特别是在“加密高线城市门店数量的同时,通过联营模式加速拓展下沉市场”等确定性政策的制约下,通过门店优化节省的费用,是否能够覆盖下沉扩张费用,从而降低成本,都还有待考究。

03 熬死库迪前9.9不停止

利润率的下降和成本的上升,都会让瑞幸的现金流持续面临压力。

而瑞幸是否有足够的现金流来支撑未来几年的价格战,这不仅取决于成本控制,还要考虑竞争对手的行动,以及通过产品和服务创新吸引和保留客户的能力。

竞争对手方面,库迪全场9.9 元(不限品类不限数量)的活度力度明显比瑞幸每周9.9(指定6款产品参与)活度力度大。

从活动持续事件上看,郭谨一在去年8月的业绩沟通会上承诺,“9.9元喝一杯”活动将常态化进行下去,至少持续两年。而库迪这边,按首席策略官李颖波近日的话说,公司做好了“ 全场 9.9 元促销 ” 三年的准备。

价格战是瑞幸和库迪用来争夺市场份额、吸引用户、保持市场竞争力的一种策略。尽管价格战可能会侵蚀利润,但它也是抢夺市场和建立品牌的有效手段。

除非市场条件或竞争格局发生重大变化,否则一旦开始,价格战就不可能停止,因为市场已经对低价咖啡有了预期,对瑞幸来说,停止价格战造成的消费者流失或许与利润下降一样不能忍受。

宁可亏损,也要先占领市场。消费者流失不仅会直接影响企业的销售收入和利润,还可能间接影响企业的运营效率、财务状况和市场信誉,从而对现金流产生广泛的负面影响。

如果瑞幸隔三差五就出一次爆款产品,来缓解价格战带来的压力,增强品牌吸引力,提高客户忠诚度,或许有机会在长期的低价消耗战中构建更加稳定和可持续的现金流。

生椰拿铁作为瑞幸的一个标志性产品,3年卖出7亿杯,销售额突破百亿元,既保持了顾客的高复购率,又在短时间内提升品牌热度,极大加快了瑞幸走向盈利的进程。此外,瑞幸与茅台联名推出的酱香拿铁也取得了巨大成功,日销一个亿,成为爆款产品。

瑞幸一直在寻找下一个可能成为爆款的产品,2024年第一季度,公司推出22款创新饮品,其中小白梨拿铁首周销量便达到724万杯,橙C美式年销量也突破亿杯大关。尽管新品开局强劲,但与生椰拿铁和酱香拿铁这两款现象级产品相比,仍有一定差距。

而随着IP联名(IP联名通常涉及版权费用、营销推广费用等额外成本)和新品研发投入的增加,瑞幸也需要警惕的是:如果营收增长未能与之相匹配,可能会对利润造成压力,并最终影响现金流。