文|全球财说 宋涵

继宝能系大佬姚振华“失踪”引人关注后,其背后宝能集团及其子公司债台高筑的消息也不胫而走。

而作为早期在姚振华扩张事业版图中扮演重要角色的前海人寿,一举一动也备受瞩目。

近日,前海人寿及其一致行动人深圳市钜盛华股份有限公司(简称:钜盛华)再次出手减持华侨城(000069. SZ)套现约3.81亿元。

5月11日,钜盛华公告称因流动性紧张,“21深钜03”本期利息将展期支付。细究之下前海人寿和钜盛华有类似流动性紧张风险,其面临偿付能力吃紧的现实问题。

公司最新季度偿付能力报告显示,偿付能力指标低于行业监管标准,已被监管部门列入重点核查对象。

前海人寿偿付能力预警

5月6日,华侨城发布一份关于公司持股5%以上股东及其一致行动人减持公司股份计划期满暨实施情况的公告,引发关注。

前海人寿及一致行动人钜盛华作为此次减持事件主角,5月3日,向华侨城发送了一份《股份减持告知函》。

具体内容为,2021年12月30日-2022年4月6日,前海人寿通过集中竞价方式减持股份4869.67万股,减持均价为每股7.83元,减持股份占总股本比例0.59%,合计套现金额约3.81亿元。

此次减持可以追溯到2021年10月14日,前海人寿及一致行动人钜盛华因自身业务发展需要,以集中竞价交易方式减持合计不超过1.64亿股,即不超过华侨城总股本的2%。

减持完成后,前海人寿在华侨城持股比例由7.54%降至6.94%,钜盛华保持持股比例0.45%不变。

事实上,钜盛华此前也曾对华侨城进行过减持,2021年4月14日-2021年7月12日,钜盛华减持华侨城8047.37万股,减持均价每股9.34元,减持比例达0.98%,合计套现约7.52亿元,最终持股比例由1.43%降至0.45%。

前海人寿和钜盛华作为一致行动人同属于宝能系麾下公司。

而就在今年3月,一代资本枭雄宝能集团董事长姚振华身负千亿巨债“失踪”的传闻不胫而走,后宝能官方紧急辟谣“找到了”,一来一往昭告了宝能集团窘境。

据悉姚振华及宝能旗下不少子公司被诉至法院,均面临流动性紧张,偿债压力大难题。

仅2021年前海人寿除了减持钜盛华外,还陆续减持了明星电力6.58万股和合肥百货1345万股以套现。

有行业人士表示,前海人寿陆续减持或许是基于自身偿付能力告急进行的战略性撤退以达到公司资金回流的目的。

从公司2022年一季度偿付能力报告来看,前海人寿核心偿付能力充足率为66.39%,环比上季度下降12.77个百分点;综合偿付能力充足率为110.17%,较上季度环比下降19.93个百分点。

并且公司已连续7个季度风险综合评级均为C级。

根据监管规定,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司为重点核查对象。

显然,就目前公司偿付能力情况而言,足已被监管机构列入重点核查对象之列。

同时一季度偿付能力报告显示,由于公司投资类房地产和权益类资产配置比例较高,导致房地产价格风险和权益价格风险最低资本相对较高。为降低权益类投资资本消耗会严控不动产新增投资,前海人寿面临选择部分项目实施退出,精选权益类投资品种、控制权益类投资规模的现实。

而除了偿付能力承压外,公司高层架构同样不稳固。

继去年董事长张金顺离职后,一直未确定新任掌舵人。

并且最新一季度偿付能力报告显示,总经理助理王凤杰已于2022年1月18日离职。值得注意的是,不到3个月时间里,总经理助理岗位已经更迭2人。

一季度保费、净利双双大幅下滑

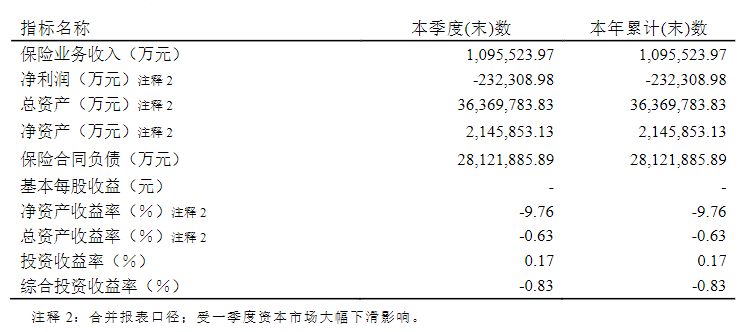

2022年第一季度公司实现保险业务收入109.55亿元,同比大降78.53%;规模保费同比增速下滑78.52%。

同期,公司净利润亏损23.23亿元,较2020年同期净利6.81亿元,同比大幅下降441.12%。

对于一季度净利大幅下降,公司归结于受资本市场大幅下滑影响。

并且受此影响公司本季度净资产收益率为-9.76%,总资产收益率为-0.63%、综合投资收益率为-0.83%。

2022年第一季度前海人寿经营情况

图片来源:一季度偿付能力报告

从流动性风险来看,由于公司实际保费进度不及预期及实际退保支出高于预期影响,导致公司第一季度经营活动净现金流表现不佳,为净流出24.1亿元,经营活动净现金流出现回溯不利偏差率-154.61%。

报告显示,一季度公司综合退保率为3.58%。从产品来看,前海尊享理财五号(B)年金保险以退保金额41.46亿元和退保率22.77%,占据报告期内产品退保金和退保率双榜首。

其实,公司开年一季度业绩下滑只是2021年业绩不佳的延续。

根据前海人寿2021年年报显示,公司实现归母净利1.16亿元,同比大幅下降89.82%;实现营收809.97亿元,同比下降13.72%。

报告期内,受保费增速下滑及投资收益大幅减少46.16%影响,营业收入下滑,叠加业务及管理费和其他业务成本支出分别扩大45.52%和32.93%,导致营业利润大幅减少186.8%。在营业外收入同比增长89.41%和所得税费用同比增长84.81%的综合作用下,导致净利大幅下降近9成。

梳理历年财报不难发现,前海人寿盈利除了受保险业务制约,同时受资本市场波动影响较大。

近5年,公司分别实现净利14.05亿元、9.45亿元、6.04亿元、11.14亿元、2.46亿元。

同期,投资收益依次表现为115.99亿元、115.69亿元、78.39亿元、159.58亿元、85.91亿元。

从保费方面来看,2021年公司实现保险业务收入718.41亿元,较2020年同期下降8.3%。

按险种划分,人寿险—分红保险保费虽较2020年同期下降12.96%至576.48亿元,在总保费占比中达80.24%仍位列第一,但保费占比下降4.3个百分点。

人寿险—传统保险实现保费136.93亿元,同比增加17.84%,保费占比增长4.23个百分点,位列公司保费规模第二。

而保费占比较小的健康险和意外伤害险则分别实现保费4.28亿元和0.72亿元。

依投保方式划分,保费主要以个险为主,占比达99.8%。

按缴费方式划分,2021年公司趸缴保费和续年保费成为主要增长点。

具体来看,公司实现趸缴保费526.14亿元,占比超7成,不过从增速来看,明显较2020年同期下降14.1%;实现续年保费占比提升5.56个百分点达131.92亿元,同比增长31.56%。

而公司首年保费延续大行业趋势出现下滑。数据显示,2021年公司实现首年保费60.34亿元,同比下滑14.68%。

从销售渠道来看,公司依赖银保渠道实现保费701.55亿元,占总保费比例达97.65%。其次,个人直销保费稳居第二,实现保费10.92亿元。

依赖银保渠道必然面临手续费及佣金奇高的难题。

数据显示,2017年-2021年公司手续费及佣金支出分别为20.67亿元、22.38亿元、48.43亿元、46.12亿元、40.42亿元。