文|向善财经

要说哪个品牌是二级市场中最“难喝”的酒,不出意外五粮液要占一席。从走势上来看,相比去年股价高点,如今五粮液已经跌去一半。

受大环境消费预期下调等诸多因素影响,今年年初上市的白酒品牌中均有不同跌幅。

截至3月9日,茅台跌了13%、山西汾酒跌了13%,洋河跌了7%,舍得、泸州老窖,五粮液均跌了20%以上。其中五粮液跌幅达27%。

对此,市面上有观点认为,市场对疫情反复、经济下行仍有担忧,资金面难以形成合力,导致估值回调。

估值回调之外,五粮液跌幅27%、舍得、泸州老窖均跌20%以上,可能也与自身的经营情况走弱有所联系。

业绩明好实坏,高端品牌价不对位?

基本面长期向好的公司,不代表短期不存在风险。

白酒是典型的周期股,有上行周期自然也有下行周期。长期关注五粮液的话可能会意识到,前几年五粮液迎来一波上涨,但问题在于,六七十倍的市盈率对于20%的盈利增长存在明显的不匹配,过高估值之后,在新的一轮周期内下跌其实是可以预见的。

另外,从五粮液公布的业绩来看,表面上在增长,但实质上长期来看业绩增速呈下滑趋势。

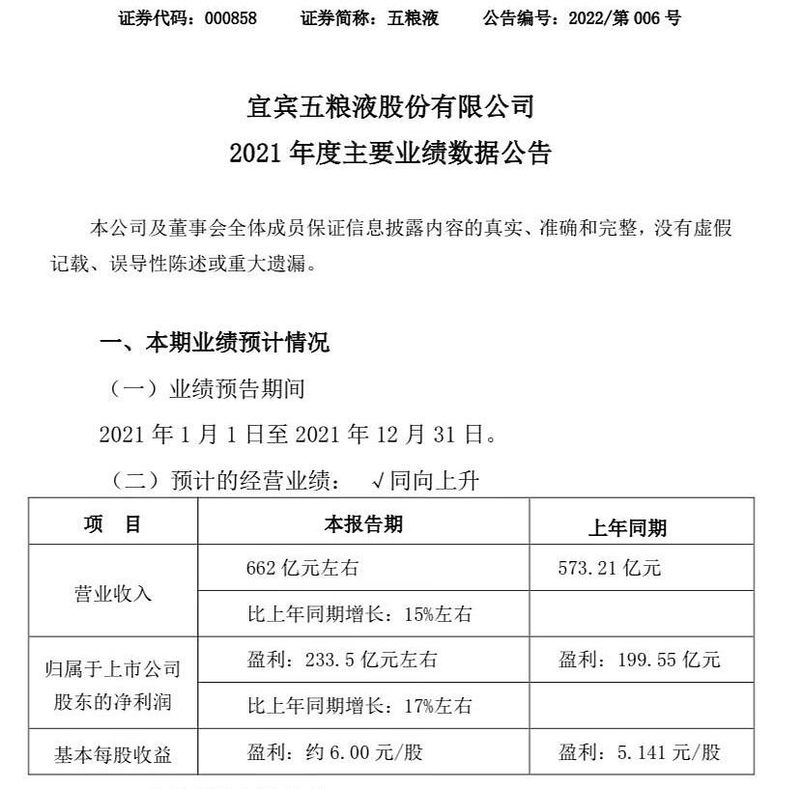

从财报本身来看,根据五粮液最新的业绩公告,预计2021年实现营业收入约662亿元,同比(与上年同期相比)增长约15%;归母净利润约233.5亿元,同比增长约17%。

表面来看,过去一年五粮液业绩呈现增长趋势,但事实上五粮液实际增速不达此前预计的20%的增长预期。拆分来看五粮液去年一季度创利93.24亿,二季度就仅有38.77亿,三季度41.27亿。

从报告来看,去年全年五粮液整体业绩是波动的,拆分来看,第四季度业绩表现并不亮眼。

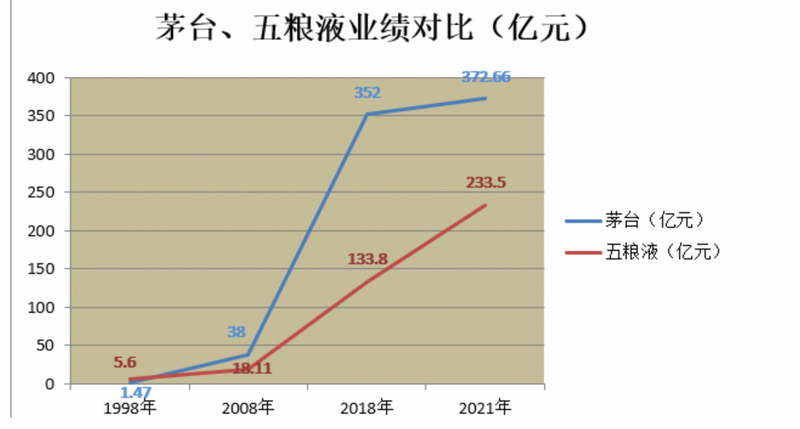

根据Wind数据显示,2017年-2020年,五粮液净利润增速分别为42.58%、38.36%、30.02%、14.67%,整体呈下滑趋势,2021年业绩整体也没有发布跃升,整体增速在行业内始终处于低位,更面临着泸州老窖等玩家的竞争压力。

从高端市场来看,去年五粮液宣布八代普五提价,价格上对标飞天茅台,但颇为尴尬的是,虽然价格上去了,但高端品牌力却始终与茅台差一截。

价格品牌不对位的结果就是经销商压力骤然增加,市场不是没有记忆的。2013年五粮液强势提价导致价格倒挂,最终的结果是经销商出逃,把高端市场拱手让给了茅台。

由于疫情影响以及消费预期下降,市场对白酒整体需求量不足往年,反映到价格上,春节之后部分地区的普五批价960-970元,这可能反映出提价之后,市场反馈或许并不积极。事实上,目前来看在高端市场,五粮液上尚不能正面与茅台硬碰硬,在中高端市场,来自泸州老窖的竞争压力也逐渐增大。

我们再来看五粮液的库存情况。库存方面,五粮液高端品类库存量在2020年出现了明显下滑,数据显示,其高端品类库存2733吨,同比下降44.45%,而总库存1.9万吨,高端占比仅14.21%。对比之下,茅台库存总量24.92万吨。

一方面是高端库存情况没有显著改观,另一方面,产能增加有限的情况下提价似乎并不能说明五粮液在高端市场上的份额有所增加。

“高端白酒提价对市场的影响要一分为二地来看,如果市场份额增加了,那么提价本身有助于品牌价值提升,再加上高端库存增长,品牌未来的增长就可以预期”。有不愿具名的白酒行业人士表示:“如果高端库存没有增长,高端市场份额也没有增加,那么提价本身是可能不具备长期增长意义,因为需求没有增长。”

从这个意义上来看,五粮液此轮提价在价格上对标茅台,可能还是管理层试图对标茅台的高端形象,但高端不高端不是品牌说了算,而是市场说了算,五粮液在二级市场的下滑可能也能说明市场真实的态度。

巴菲特曾经有句话:“别人贪婪我恐惧,别人恐惧我贪婪”,因此不少人认为追跌卖涨是一条真理,但信息不足的情况下这反而会陷入陷阱。

五粮液是典型的白马股,这也意味着他对机构资金很透明。从这个角度来看,相比短期内的涨跌,整体的走势可能更代表机构资金真实的态度,毕竟每一次买入卖出都是实打实地用钱投票。

“加税传闻”下不确定因子增加

颇为值得注意的是,加税传闻,或成为五粮液增长的长期不确定因子。

3月2日,一份名为《关于利用税务工具给“高价酒”降温的建议》的议案在白酒圈中流传,该议案为全国政协委员、月星集团董事局主席丁佐宏提出。

该议案中指出,酒水行业中暗藏乱象,表面繁荣背后暗藏危机,建议对酒类行业以社会平均利润作为参照标准进行征税,超额部分则加以重税。

全国政协委员、月星集团董事局主席丁佐宏认为,当下酒水行业一是产品价格不正常;二是市场供需不正常;三是投资导向不正常;四是社会风气不正常。

议案一出,贵州茅台、五粮液接连两天均有不同程度下跌。其中五粮液连续两天跌超3%。这不是第一次有提案对高价酒类征税。每隔一段时间加税的传闻都会引发一波白酒板块的震荡。

就像世人皆知的“狼来了”的故事,“狼”很可能最终会来,每一次加税传闻,似乎都意味着白酒行业离加税更进了一步。

一个基本的事实是,在国外对酒类征税是种惯例,以美国为例,征税范围包括烈性酒、葡萄酒、汽酒和啤酒。纳税人是应税酒的制造者或输入者,实行从量定额征税。从这个角度来看,随着国内税制改革的进一步深入,未来不排除出现对高端白酒征税的可能性。

事实上,相比加税传闻,有关部门关于白酒市场过度资本化的监管更值得外部关注。

去年8月份,市场监督管理总局价监竞争局召开《白酒市场秩序监管座谈会》,会上重点提到部分香型白酒发展过热、资本涌入白酒行业造成过度竞争和风险加大、部分白酒品牌提价涨价过于频繁等问题。

由此观之,在监管部门对资本市场监管日趋严格的背景下,五粮液的提价似乎有些不合时宜。

一方面,政策因素下,未来高端市场增长的不确定性因子增加。另一方面,五粮液面临的竞争压力不仅来源于和茅台的品牌之争,也同样在于与其他品类香型白酒的品类之争。容易被市场忽略的是,白酒市场不仅存在品牌之间的竞争,也同样存在品类之间的竞争。

有观点认为,五粮液的回调是因为近两年酱香型白酒的异军突起,白酒的市场整体市场占有率受到严重的冲击,因此投资人对未来浓香型白酒市场感到担忧。

理性来看,茅台品牌号召力远强于五粮液,这可能使得其他酱香白酒在中高端市场的品牌影响力比同类浓香型白酒要强。这就导致依赖于中端市场走量的五粮液处在一个两难的境地:往高端市场冲击始终迈不过茅台门槛,往下中端市场,打不过众多的品牌,甚至面临跨品类竞争。

从整体的消费趋势上来看,随着人们生活消费水平的上升,喝白酒的人越来越少,另一方面,年轻人也在尝试不同品类的酒,比如伏特加、威士忌、鸡尾酒等受到年轻人的广泛喜爱。这可能意味着未来白酒市场需求可能会进一步被压缩。

无论从资本市场角度还是行业角度,抑或是从五粮液自身发展来看,其当下都处在一个关键阶段。

从内部来看,近期五粮液迎来新一轮人事变动,据天眼查APP信息显示,原董事长李曙光卸任,原五粮液集团总经理曾从钦接任董事长,44岁的少壮派高管宜宾五粮液股份有限公司(000858.SZ)总经理邹涛接任集团总经理。

集团换帅之后,五粮液的领导班子也发生了变动。

根据2月18日发布的集团公告显示,蒋琳将接替彭智辅为董事会秘书,同时兼任副总经理;聘任岳松为副总经理;聘任蒋佳为总经济师;而赵东不再担任副总经理,变更为总工程师;刘明不再担任总工程师,改为第五届监事会监事候选人。同时,公司同意提名肖浩为第五届董事会董事候选人。

长远来看,集团的人事变动会对未来的发展带来长远影响。这也给外界带来了新的想象力牵动着外界投资者的目光。

对于五粮液来说,压力并没有消失。

理性来看,新一届班子领导下的五粮液面对的未来也更加复杂。五粮液方面,2020年初提出了“十四五”期间创建世界500强的战略目标,这意味着未来五粮液年营收需要达到1500亿元人民币左右。对比现实来看,差距依旧明显。

另一方面,根据中国酒业协会的数据显示,白酒产量由2016年的1358.4万千升下降到2020年的740.7万千升,规模以上酒企的数量由1600余家下降到1000余家。

可见的是,行业未来的预期在收缩,未来五粮液的估值修复之路恐怕依旧道阻且艰。