文|云酒头条

投融资、并购,是行业整合的代名词,也是企业扩充业务进行战略转型的重要标志。

相关数据显示,相比2020年,大消费领域的融资事件数量整体上升,达到了278起(以2021年内披露计算,2020年为193起),而酒业项目的投资数量在所有行业中位列第一。

无论是金融资本还是产业资本,长时间、高投入,代表了市场对于酒业赛道持续看好,也预示着产业发展的持续动力,这些创新企业或者优质投资标的,呈现出酒业怎样的未来?

云酒头条复盘了近三年的酒业赛道融资情况,试图透视背后的资本密码。

融资次数翻倍但金额锐减,酱酒仍是大热门

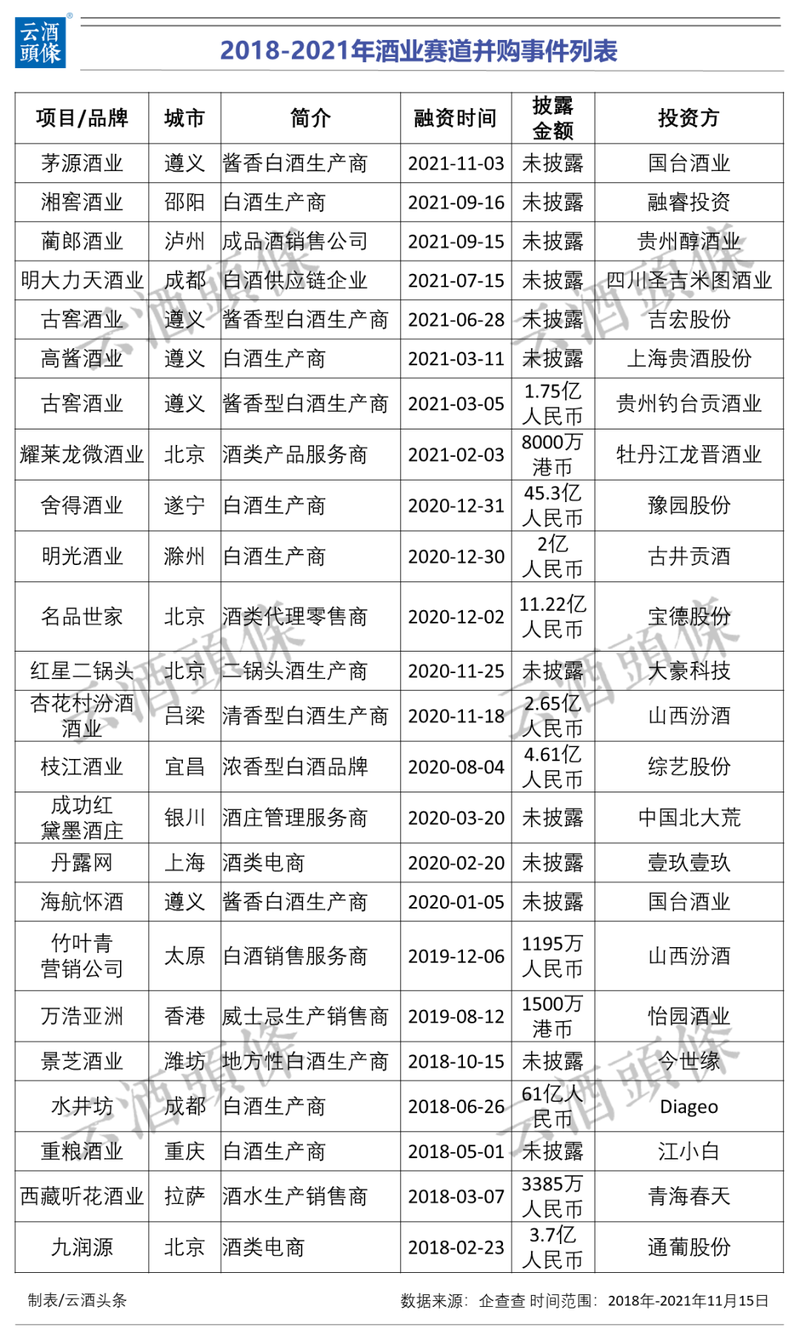

企查查显示,2018-2021年(截至2021年11月15日),酒业赛道一级市场共发生198起融资事件,批量融资金额共685.5亿元,涉及项目/品牌138个。其中2018年融资事件40起,2019年34起,2020年49起,2021年76起,超过2019年的2倍。

从变化趋势来看,2020年,并购事件突然增多,达到9起,2021年也有8起并购。

与此同时,酒业融资金额整体有所下滑。2018年融资金额最高,达384.80亿元;2019年与2020年融资金额大幅下滑,分别为71.58亿元与107.12亿元;2021年融资金额微涨,达到122亿元,但也不到2018年的三分之一。

可见,尽管投资数量上升,但是2021年的平均投资金额明显下降。这也说明,尽管酒业板块持续升温,大量资本开始介入,但是也更加理性,广泛而低量级的投资更加“安全”,其中不乏资本少量而多次的投资,坚守长期主义的逻辑。

从近三年酒业赛道的融资轮次来看,早期融资(种子/天使轮、A轮)占比基本近半。这些信息都反映出2021年的酒业投融资标的,变得更加细分和多元化。

企查查分析认为,一方面,对于资金充足的大型酒企来说,反而是个寻求优质资产整合重组的机会,例如古井贡酒并购明光酒业,国台酒业并购茅源酒业;另一方面,白酒股长期被看好,已成为优势板块,引发跨界并购白酒企业的热潮,例如豫园股份相继并购金徽酒和沱牌舍得,大豪科技、众兴菌业等上市公司,也都因与白酒企业有所关联而大热一时。

其中,酱酒赛道最为热门。2021年的8起并购案中,有3家都为酱酒企业收购案例,占比37.5%。

三年来最大酒业并购案,复星入主舍得酒业

酒行业三年内最大的酒业并购案,莫过于复星旗下的豫园股份入主舍得酒业。

2020年最后一天,豫园股份以45.3亿元竞得四川舍得集团70%股权。此后的2021年,舍得酒业开启新一轮高速增长,不仅成功摘帽,股价还一度涨至260元/股左右,全年涨幅高达330%。

业绩方面也远超预期,据其1月19日发布的2021年年度业绩预增公告显示,预计全年实现净利12.3亿元-12.8亿元,同比增长112%-121%。

从豫园股份和复星集团的角度来看,其已在白酒行业形成“舍得+金徽酒”合力。2020年5月,豫园股份以18.39亿元入主金徽酒,又通过海南豫珠完成对金徽酒8%的股份的要约收购。此后,豫园股份及其海南豫珠对金徽酒的持股比例上升到了38%。

资本狂揽低度酒已披露融资金额超5亿

酒类赛道融资可谓百花齐放,白酒、啤酒、葡萄酒、威士忌、精酿啤酒、预调酒、低度酒、果酒、气泡酒都有资本青睐,同时带动着产业链上的运营商、销售平台相继获得融资。

此外,从融资轮次变化趋势来看,2021年A轮融资数量增多,达到23起,占比从24%上升至47%,归功于低度酒,2021年低度酒相关品牌A轮融资共有9起,资本狂涌入低度酒市场,造成了A轮融资的繁荣。

总的来看,截至2021年11月15日,共有22个低度酒相关品牌获得融资,其中MissBerry贝瑞甜心、WAT、赋比兴酒业、寻感sensehunt、野色和走岂清酿等6个品牌,均获得年内2次融资。2021年低度酒相关品牌融资数量达24起,披露融资金额超5亿元。

融资次数TOP10项目中,共有白酒企业4个,低度酒生产企业或品牌4个,啤酒企业2个,流通企业2个,酒类运营商平台1个。由此可见,新式白酒与低度微醺都是资本青睐的好赛道。

新式白酒成为市场增量并非偶然。巨大的传统白酒市场之外,“老酒新玩”成为白酒行业发展的新趋势,也是传统品牌思考的如何增长的“新方向”。在融资次数TOP10项目中,光良、开山白酒、三两酒均为新式白酒。

年轻人对个性化饮酒的诉求一直存在,但是早期在大量白酒和啤酒充斥市场的情况下,可选择空间有限。目前,市面上开始出现越来越多的小瓶白酒、绵柔白酒、果味啤酒和精酿啤酒,更多品类的低度酒受到了消费者与资本的喜爱。

整体来看,低度酒行业在市场的发展时间较短,从资本到企业的完整产业周期尚未形成,任何一个产业发展来看,都遵循螺旋式上升的发展规律,未来低度酒饮市场经历粗放增长之后,必将迎来整合与升级,这一发展趋势与早前的预调鸡尾酒走势有一定相似性。当越来越多的品牌进入,形成市场充分竞争,才能真正迎来产业的高质量、高水平发展阶段。

高瓴、经纬最爱饮酒

2018-2021年酒业赛道投资次数TOP5分别是经纬中国、高瓴资本、源码资本、腾讯资本与梅花创投,五大资本已披露的投资金额约26.7亿元,占所有融资金额的3.89%。

高瓴资本与经纬中国最爱“饮酒”,均以6次出手位列“买买买”酒类投资榜单第一,投资项目涉及白酒与低度酒与名酒运营商。经纬中国更是“专一”,四次投资宝酝名酒,两次投资MissBerry贝瑞甜心,从类别上看,青睐名酒平台商与低度酒赛道。

高瓴资本对酒业的布局也由来已久。早在2014年,高瓴资本就曾重仓洋河股份,将11亿元收获囊中。

经纬中国合伙人万浩基曾提出,经纬中国的投资逻辑主要在三大方向——重构传统、提高效率、蓄积导向,如此看来宝酝名酒的平台化与低度酒赛道的创新性仍符合此逻辑。

从投资项目上看,高瓴资本的投资逻辑也符合长期主义。两次投资光良酒业与开山白酒,二者都是新白酒品牌中的佼佼者,此外,高瓴资本还投资了酱酒、葡萄酒赛道,可谓“广泛涉猎”。

资本与酒业之间,往往是互相成就的。对资本而言,酒行业的规模增长和结构升级属性,往往是高回报的潜力股。而资本与新品类、新品牌、新模式的结合,引导与推动着酒行业向更新业态发展,增强了酒行业创新发展的能力。

作为资本热宠,酒类行业正在迎来投融资热潮,在一系列市场导向、政策导向的驱动下,趋势有增无减,最终会参与到酒业赛道的长跑竞争。无论是资本还是企业,都需要坚守长期主义,坚守品质与品牌差异性,才有望在众多竞争者中,突出重围。