文|袁国宝

2021年,车企生死攸关。作为大宗消费的支柱产业,汽车市场整个产业链,也犹如上演多米诺骨牌效应,一荣俱荣、一损俱损。例如,芯片短缺、原材料价格高涨等阴霾,如疫情后遗症,挥之不去。

难能可贵的是,在汽车行业大盘微增的同时,新能源汽车市场,却表现出逆势上扬的强劲态势。据多方数据显示,2021年全国新能源汽车累计产销均将突破300万辆。

新能源汽车板块韧性十足,资本也蜂拥而至。据天眼查报告显示,截至2021年11月,中国新能源汽车领域今年共计获得融资70余次,融资总额超800亿元,已超过2020年全年融资金额总数。

由此可见,我国新能源汽车产业发展再上新台阶。而回顾2021年新能源汽车市场的发展,有六个强烈的市场信号,在预示着这个垂直行业,即将迎来爆发期。

逆势增长,渗透率大增

汽车行业的回暖、新能源汽车的强劲,有多项数据足以印证。例如,今年1-11月,汽车产销累计完成2317.2万辆和2348.9万辆,同比实现微增,预计全年总销量同比增长3.1%。

与此同时,受政策及市场多重因素的影响,2021年新能源汽车产销放量,同比大幅增长,截止到2021年11月,全国新能源汽车累计产销分别达到302.3万辆和299.0万辆,同比增长均为1.7倍。

值得一提的是,新能源汽车市场的渗透率也再创新高。据中汽协数据显示,今年11月,国内新能源乘用车零售渗透率更是达到20.8%。

因此,业内的普遍共识是,汽车的新能源化已成为不可阻挡的大趋势。

据分析,新能源汽车行业发展乐观的态势,也源于新能源汽车供应链的不断完善,造车新势力的汽车产能、交付能力在不断提升。

例如,2021 年 11 月初,宁德时代成为创业板首家市值突破万亿元、中国汽车及零部件行业市值最高的公司。万亿市值的背后,是宁德时代的电池的产能和交付能力大幅提升。位于福建省宁德市的电池生产基地,如今每年大约能供应 220 万辆电动汽车。要知道,这个数量超过了 2020 年全球电动车销量的一半。

与此同时,近年以理想、蔚来、小鹏为代表的造车新势力,新车型陆续量产上市,也进入规模化生产与交货阶段,都印证着这个市场逐步走向成熟。

根据2021年1-10月交强险上险数排名,蔚来、理想、小鹏汽车的销量均保持了3位数以上的增长,在八大造车新势力总销量中的占比,均超20%。

因此,受政策环境、供应链生态、市场需求等多方面的影响,新能源汽车在汽车行业中的地位举足轻重。而且,外部经济环境虽然对汽车行业整体带来了消极影响,但是新能源汽车行业的逆势增长已成定局,2022年也十分可期。

政策驱动转向市场驱动

新能源汽车的发展,一直依赖宏观政策的推动,多维度的政策,让其市场化初现端倪。有业内人士粗略测算,近两年每销售100万辆新能源汽车,有80万辆汽车是政策推动的因素。主要表现在:

图源:智电汽车

其一是鼓励新能源汽车市场化政策。主要包括免购车税、免消费税等补贴,以及各地的优惠政策。要知道,每一年中央政府加地方政府的大概补贴,早年最高可达12万元。近年,尽管政策补贴逐年滑坡,但是市场需求却有增无减。

而且,自2019年开始,国家及各地方政府出台了重启汽车下乡、推进老旧汽车报废更新等“新政”。在系列政策的影响下,汽车行业率先从疫情中复苏,实现了V型反转,至今仍增势强劲。

其二是牌照优惠政策。众所周知,一线城市苦汽车“牌照”久矣。但是,新能源汽车购车政策却十分宽松。据了解,在国内限牌的6个主要城市里,乘用车加在一起只占10%,新能源汽车却占到46.9%;由此可见,购车政策向新能源汽车倾斜的力度十分巨大。

其三是行业政策在特定领域的干预与推广。例如,在广州、深圳对出租车、租赁车有强制要求,出租车、租赁车需要是新能源汽车,该政策导向的效果也十分明显。目前,80-90%的出租租赁车,都是新能源汽车。不过,在没有政策限制的地方,比如合肥、重庆,新能源汽车在出租车里的占比,却只有5-20%。

由此可见,在传统燃油车市场向新能源汽车切换的过程中,新能源汽车受政策驱动的因素十分明显。

不过,随着市场趋势的形成,新能源汽车给消费者带来的价值较燃油车更高、更具性价比,因此用户自愿购买新能源汽车的趋势也日趋明显,甚至在新能源汽车各项补贴政策退坡后,消费者的购买力依然强劲无比。由此,过去由政策驱动的新能源汽车市场,也逐步转向了市场驱动。

智能化、联网化成大势所趋

近年,随着人工智能、物联网时代的来临,智能汽车也相继问世并成大势所趋。而智能汽车与新能源汽车的组合,更是各大科技企业重金押注的赛道之一。

例如,百度、华为、小米等科技公司纷纷下场造车。表面看其追逐的是新能源汽车市场,实际上却是瞄准了智能汽车大市场。

据了解,百度入局智能汽车,是联合传统汽车品牌上吉利,推出了集度智能汽车,并于2022年上半年公布首款概念车,依托智能技术向新能源汽车渗透。

万亿级的智能电动汽车,也给零部件供应商带来前所未有的机会。例如,12月23日,由华为打造问界M5正式上市。值得一提的是,这是一款零部件几乎全是华为的AITO品牌车型。这也意味着,不仅新能源汽车整车具有极大的市场容量,对应的零部件供应也将是一块大蛋糕。

除此以外,行业数据的布局,也成兵家必争之地。例如,宝马、大众、戴姆勒和福特等跨国车企将在我国建立数据中心,对其汽车产生的数据进行本地存储。福特表示,其已经于2020年上半年在我国建立了数据中心。可以预见,未来的智能电动汽车厂商以数据为基础,更是不会甘于人后。

种种迹象表明,在电动化、智能化的趋势下,产业链话语权正在前移,而在原本看起来并无太高门槛的造车新势力,也逐步可以借助智能科技、汽车供应链、行业大数据建立行业壁垒。

汽车消费者维权意识觉醒

此前国家多部门联合发布了《汽车数据安全管理若干规定(试行)》,已于2021年10月1日起施行。而且,今年出台的《个人信息保护法》也明确规定,不得过度收集个人信息、大数据杀熟,对人脸信息等敏感个人信息的处理作出规制,完善个人信息保护投诉、举报工作机制等。

数据安全法规与个人信息保护法律法规的相继出台,也说明随着消费者权益保护意识加强,行业将告别野蛮生长阶段,整个新能源汽车行业的规范化发展,也已成必然。

科技企业或成主力军

2021年,汽车行业风起云涌,新能源汽车行业更是几家欢喜几家愁。在小鹏、蔚来、理想等造车新势力成功上市并完成新车量产,并带来销量拉升后,它们也像是造车神话,成了很多企业追逐的标杆。

不过,热闹非凡的汽车市场,却是冰火两重天。一面是房地产巨头恒大下场造车三年,几乎颗粒无收,最终以负债万亿收场。另一面则是小米、创维等传统科技企业相继入局。例如,小米雷军就曾高调宣称,准备了千亿现金造车。而创维也借助子公司天美,蹭上了新能源汽车的热度。

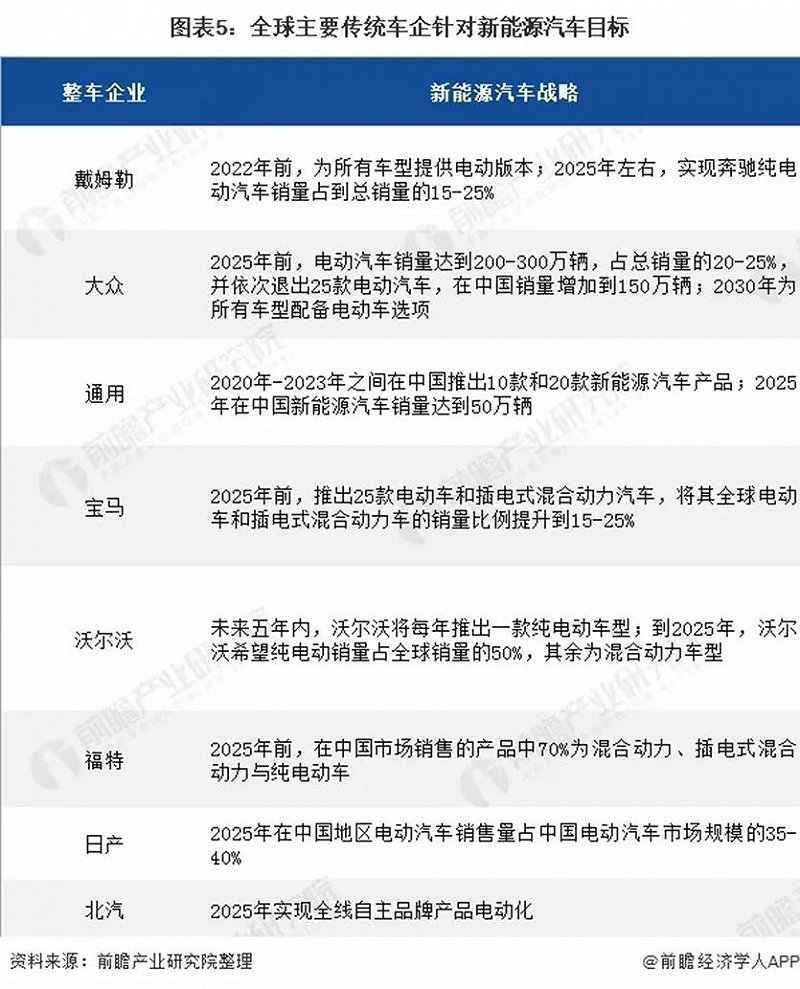

而且,传统车企也跃跃欲试。例如,吉利除了与百度合作推出集度汽车,还推出独立的新能源汽车品牌极氪。大众、通用等传统汽车制造商直接针对全球最大的新能源汽车市场中国提出目标,而我国本土企业-北汽,也明确表示计划在2025年,实现新能源汽车实现新能源汽车全线产品自主化。

图源:前瞻网

实际上,看似比燃油车造车门槛更低的新能源汽车,也可能到处是坑。正如蔚来创始人李斌曾言,没有200亿的资金储备不要来造车。不过恒大暴雷,量产车型上市遥遥无期,似乎也在暗示,该赛道胜出的必要条件,或许不仅需要拥有资本实力,而且需要三电系统技术的研发能力,以及整车的供应链资源,与之匹配。

因此,无论是在新能源汽车赛道布局已久的比亚迪,还是已经在行业占据先机的理想、蔚来、小鹏等头部造车新势力,又或者是后起之秀的小米、华为等科技企业,都将在该赛道面临资金、资源的一场硬仗。谁负谁胜,恐怕结局预料。

兼并重组,淘汰加速

2021年,经济大环境变幻莫测,新能源汽车行业也进入洗牌期。据了解,新能源企业上半年就有超过67家公司公告完成85起并购重组事件。

而且,完成并购的公司数量占上半年整个汽车行业A股上市公司总数的比例为32.37%,并购重组涉及的资金约216.16亿元,其中华晨集团的兼并重组进展颇受资本关注。

除了破产重组以外,部分车企选择变卖资产自救。比如北京现代因产能无法得到有效利用,其位于北京顺义的第一工厂于今年正式“易手”,而买主正是理想汽车。

除了兼并重组十分常见外,该行业的人才流动十分频繁。

例如,今年以来,原极狐汽车总裁于立国正式入职小米汽车;前福特中国电动车事业部首席运营官朱江加盟集度汽车;华为汽车BU首席功能安全专家佘晓丽则选择加入蔚来担任算法研究的内部专家……越来越多的汽车人才开始涌向电动智能车赛道,让这个行业的人才也待价而沽。

例如,据汽车行业猎头透露,为吸引更多人才,造车新势力在软件研发、自动驾驶等岗位的薪资会较传统车企高出30%~100%不等,由此可见,这不仅是一场惨烈的市场竞争,更是一场人才的抢夺战。

2021年无疑是新能源汽车行业至关重要的一年,其既有在疫情持续的大环境下,稳住大宗消费市场的潜力,也有在汽车行业整体下行态势下,力挽狂澜的市场表现,因此被寄予厚望。

而当该行业逐步由政策驱动走向了市场驱动,也说明前期的市场教育基本完成,在肉眼可见的行业增速之下,其在2022年也将充满想象。