文|苏宁金融研究院 耿逸涛

2021年即将逝去,又到了总结过去一年的时候。对汽车行业而言,这是不平凡的一年。这一年,汽车产业虽然受缺芯、疫情等因素影响,但仍展现出强韧生命力;这一年,在多项利好政策的推动下,新能源车进入爆发式增长新阶段;这一年,智能电动化成为大趋势,自主品牌强势崛起。中国汽车产业在总量、规模扩张方面差强人意,但2021年汽车产业的重大创新变化让人有眼花缭乱之感,政府陆续推出的汽车产业政策也颇有新意。

无论总量、规模的增长,还是变革创新、政府政策驱动,都与新能源汽车发展密切相关,都是在新能源汽车快速崛起冲击下产生的。当我们回顾2021年,或许我们有底气将其称为“新能源汽车元年”。

展望未来,未来汽车产业发展,或将主要呈现出3个新的趋势:首先是智能汽车将持续处于一个热潮;第二是电动化的趋势比原本预想要快很多;第三是自主品牌将会迎来新一轮发展机遇。

2021汽车板块回望

随着疫苗接种渗透率提升,全球疫情得到控制,疫情对汽车行业的影响逐步消退,2020年下半年开启的复苏态势在2021年得到延续。不过2021年二季度以来,行业受大宗商品涨价叠加芯片产能的影响,汽车产能端和成本端承压,总体销量表现弱于年初市场预期。但总体而言,汽车行业今年的表现仍然亮眼。

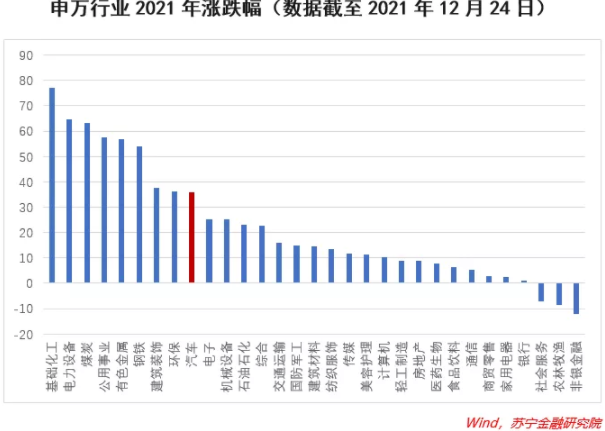

回顾2021年年初至12月24日的行情,汽车行业领先于大盘,涨幅为35.81%,在所有行业中处于领先地位。今年二级市场的表现弱于去年同期,上证指数上涨4.17%,沪深300下跌5.56%。具体来看,中小盘股票表现较好,大盘股表现较差,可以说几乎和去年走出了一波几乎相反的行情,只有新能源保持坚挺。

从细分行业看,申万汽车5个子行业分化明显,汽车零部件和乘用车分别以45.98%和33.75%的涨幅领涨,商用车以-1.19%的跌幅领跌,其中商用载客车的跌幅达到-27.79%。

受政策的影响,2021年新能源汽车产销放量,同比大幅增长,截止到2021年11月,全国新能源汽车累计产销分别达到302.3万辆和299.0万辆,同比增长均为1.7倍,对应新能源汽车板块的涨幅达到47.18%。全球汽车发展的唯一方向就是新能源化,或者说是电动化,这已经成为全球各国家和企业的共识。过去,很多国家对这点存在争议和摇摆,而中国的新能源汽车产业则一直在增长,不断迈上新台阶。经过这几年的发展,新能源化这个不可逆的态势已基本形成。

智能化、电动化、自主品牌

过去十年,汽车产业变革的主题是电动化。下一阶段,变革的主题将是基于电动化的智能化。电动化的普及要靠智能化来拉动,单纯的电动汽车不会成为市场卖点,只有更加智能的汽车才是市场竞争的焦点。反过来看,只有电动汽车才能更完整地嵌入智能化技术,智能化技术的最佳载体是电动化的平台。因此,电动化基础之上会加速产生智能化,“两化”在汽车上会正式合体。

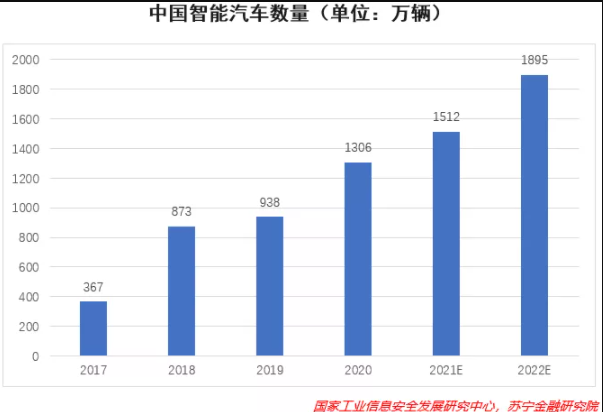

我国智能汽车数量2017年达367万辆,到2020年底,已快速增至1306万辆。照此发展趋势,预计2022年我国智能汽车数量将达到1895万辆。我国智能汽车渗透率2017年仅为12.7%,到2020年底,已超50%,主要原因是智能汽车的快速发展。未来,随着智能汽车数量的不断增长,预计2022年我国智能汽车渗透率将达72.9%。

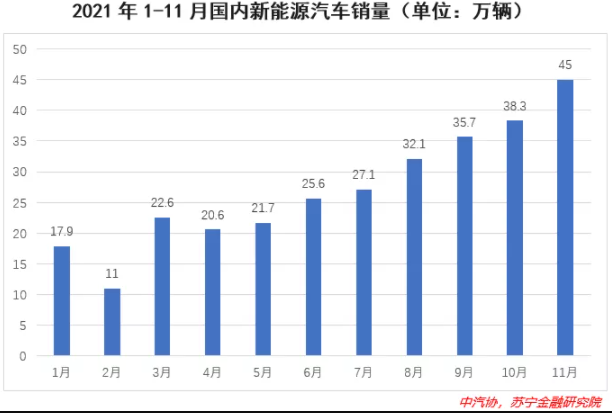

中汽协数据显示,今年1-11月,我国新能源汽车累计销量已超全年预期,接近300万辆。同时,新能源汽车市场渗透率也由今年上半年的9.4%提升至12.7%。今年11月,国内新能源乘用车零售渗透率更是突破20%,达到20.8%。

新能源汽车销量和渗透率在2021年逐月快速提升,也标志着我国新能源汽车市场已进入爆发式增长新阶段。中汽协方面认为,今年我国新能源汽车销量将达340万辆,同比增长1.5倍。对于明年国内新能源车市的发展走势,中汽协方面也给出了销量500万辆、增速47%的乐观预期。

95后等“泛Z”消费者的到来,也将加速自主品牌智能电动车的崛起速度。由于95后等“泛Z”世代人群相对富裕,且对国内外品牌产品优势有着清晰认知,导致95后的消费习惯不一定要买洋货,而是要买有价值的东西,这对于自主品牌汽车的崛起具有积极作用。

乘联会数据显示,今年11月,蔚来汽车、小鹏汽车、理想汽车、哪吒汽车、零跑汽车、威马汽车六家造车新势力共交付约6.06万辆新车,约占国内新能源乘用车市场的16.04%。国内扎实的新能源车产业链基础及在智能化领域的技术优势,成为国产智能电动车“多点开花”的基础。

自主品牌在电动化及智能化领域的先发优势,叠加95后消费者对其没有强烈偏见的消费认知,未来国内车市或将出现结构性变化,集中体现在电动化及智能化车的快速发展,以及自主品牌汽车竞争力的显著提升。

巨大变化带来巨大冲击

2021年是中国电动汽车产业的分水岭。从市场竞争格局来看,2022年财政补贴将全部退出,所有车企将处于同一政策起跑线,车企的竞争势必会更加激烈。补贴退出后,新上市的车型也会扎堆出现,特别是外资品牌。近几年中国新能源汽车市场将进入大量新车型、新品牌扎堆涌现的阶段。

与过去十年新能源汽车市场发展的特点不同,市场竞争将进入真正大浪淘沙的阶段。过去靠补贴成长起来、缺乏竞争力的产能和品牌,在这个阶段会面临极大挑战,一些产能会加速退出,一些品牌会销声匿迹。

2021年,“碳中和”成为汽车行业热词。各车企都在积极行动,加速“脱碳”成为汽车行业大趋势,大力发展新能源车成为车企共识。但同时,这也将成为汽车产业链面临的一个挑战。汽车产业链庞大而复杂,“减碳”任务不容小觑,一辆车的全生命周期均遍布“碳足迹”。为此,不少企业都将减碳目标着眼于全生命周期,并致力于推动产业链上下游的绿色转型。这意味着,不仅是整车制造环节,产业全链条,从上游零部件的生产制造到物流运输都要实现净零排放。

“缺芯”是汽车产业链面临的第二个挑战,一枚小芯片的短缺已经成为了影响2021年汽车产业的最大“黑天鹅”事件。根据行业专家预测,今年全球大概率会减产700万-800万辆汽车,其中中国市场汽车大概减产200万辆。这场“缺芯”战过于持久,直到今年9月汽车行业的缺芯情况才开始稍有缓解。芯片供应商预计,明年汽车行业的芯片短缺仍将继续,10%-20%的缺货率可能会是一个常态。

汽车行业未来可期

目前,新能源车技术逐渐成熟,智能化赋予新能源车较多溢价空间,新能源价格相较于燃油车具有一定的性价比,行业空间大幅提升,产业链不乏结构性投资机会。同时,我国宏观经济稳定恢复,今年1-10月广义乘用车累计销量1641.1万辆,已经超过疫情爆发后的2020年(1516.0万辆)总销量,略低于疫情前的2019年(1687.7万辆),说明汽车销售出现边际回暖迹象。

汽车销量的同比增长表明我国汽车消费需求依然旺盛,预计将促进我国智能汽车行业发展。目前,我国在智能、5G等领域处于世界领先水平,从智能汽车领域的发展来看,我国市场空间广阔。“十四五”规划纲要中提到,要提高车规级芯片国产化率,增强国内汽车供应链自主可控能力,以消除相关产业发展被芯片供应“卡脖子”的问题,提出了“两步走”车规级芯片顶层设计路线,将实现车规级芯片企业从外部到内部的动力转换。预计随着车规级芯片国产化进程的加快,将进一步推动智能汽车市场发展。

电池、芯片等成为制约、影响新能源汽车、智能驾驶汽车发展的热议话题。对于电池、芯片等的议论和关注,实际上是新能源、智能驾驶技术革命在汽车产业内造成天地翻覆般变化的反映。对这些冲击引发的回应和对策,说明了新能源汽车、智能驾驶汽车带来的深刻变化,正在被中国汽车工业、汽车企业逐步理解和接受,并且做出应对。

总体而言,汽车行业未来仍然值得期待,建议关注智能汽车、电动化、自主品牌三条主线。