文|投资者网 蔡俊

十三朝古城西安,也是民营医院的高速发展区域。作为A股市场鲜有的上市民营医院,西安国际医学投资股份有限公司(下称“国际医学”,000516.SZ)引发多家机构关注。

今年11月底,由国际医学的总裁、副总裁、董秘接待,包括银行、券商、保险资管、阳光私募在内的众多机构来到公司旗下的中心医院进行现场调研。之后的12月,国际医学发布公告,称旗下两家医院加入一家海外的医疗联盟。

资料显示,国际医学的实控人为刘建申。刘建申从销售药品起家,之后入局民营医院。今年9月,刘建申发放倡议国际医学的员工增持公司股票。一时间,国际医学的估值前景被资本市场热议。

根据调研公告,机构研究国际医学时,较为关注旗下医院的经营情况和创新板块的进展。近些年,国际医学通过扩增医院的床位、患者就诊量增加等方式提升盈利。目前来看,公司新开设的医院还处于“爬坡”阶段,未来能否帮助其扭亏为盈,进而影响到股价,还有待观察。

中心医院处在“爬坡”阶段

国际医学的经营架构为“一个集团+三大院区”。三大院区,指的是中心医院、高新医院、商洛医院等机构。

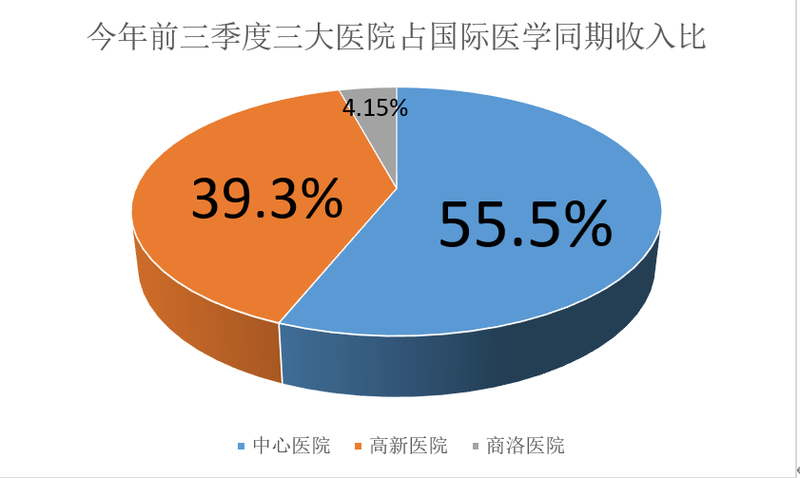

数据来源:国际医学三季报、调研公告

这里面,中心医院是国际医学的业绩新引擎。近期路演现场,公司向机构披露了其经营情况。今年前三季度,中心医院实现营业收入11.37亿元,同比增长158%,占国际医学同期收入的55.5%;其门急诊总量、住院量分别突破55.73万人次、4.39万人次。

肉眼可见的贡献,源自中心医院庞大的床位数。根据国际医学2020年报,中心医院、高新医院、商洛医院的规划或已建床位数分别为5037张、1500张、1800张。

成立于2019年的中心医院,今年的床位总量有明显突破。2020,中心医院全年最高日在院患者为1550人次(含住院和非住院)。近期路演时,国际医学向机构表示,今年四季度中心医院日住院量最高突破2050床。

不过,床位用量创下新高之际,中心医院的单床数据,包括床位使用率和单床收入,仍有很大提升空间。今年8月,国金证券在在研报里指出,中心医院的床位使用率约40%,单床收入约95万元。与之相比,高新医院、商洛医院的床位使用率超过80%,且高新医院的单床收入约100万元。

一边是床位逐渐释放,另一边是单床数据仍有提升空间。机构调研国际医学时,也特别重视这两类指标。国盛证券把中心医院的发展比喻为“爬坡”,并认为将经历两个阶段。第一个阶段是床位的“量价齐升”,第二个阶段是具备品牌效应后的高端衍生服务。

以目前发展看,中心医院处于第一个阶段,同时也在布局品牌建设。今年12月,国际医学发布公告,旗下的中心医院、高新医院加入妙佑医疗联盟。该联盟为一家海外的非营利性综合医疗集团。公告中,国际医学表示旗下医院加入联盟后,可提升综合实力、医疗服务标准等,并强调可加快品牌建设。

高新医院盈利增速能否保持?

今年10月28日,国际医学发布三季报后,天风证券、开源证券、国盛证券等三家机构在同一天与公司组织电话会议。机构关注的问题首先落在三季报业绩。

今年前三季度,国际医学的营业收入同比增长91.04%,达到20.49亿元。其中,第三季度公司营业收入7.42亿元,环比增长10.09%。

不过,国际医学仍未到达盈利平衡点。今年前三季度,国际医学实现归母净利润-5.85亿元。若扣除公允价值变动和实施股权激励增加的管理费用,该数据为-4.1亿元。

国际医学的归母净利润(单位:亿元)

数据来源:Wind

亏损的原因与国际医学近些年新建机构有关。2019年、今年2月,中心医院、商洛医院相继投入使用。任何一家医院盈利,都会经历一个周期。公告中,国际医学没有透露两家新医院的净利润,因此开业于2002年的高新医院或是公司目前为数不多的盈利机构。

今年前三季度,高新医院营业收入、净利润分别实现8.05亿元、0.62亿元,各自同比增长49%、35%。若对照国际医学的同期收入,高新医院的收入占比达39.3%。

这里面,机构的收入结构值得分析。通常而言,医院收入由急诊、住院等费用构成。今年前三季度,高新医院的门急诊总量、住院量分别突破108.47万人次、3.69万人次。其中,门急诊量已超越2019年疫情前该院的全年总量。

尽管没有对应到具体类别收入,但高新医院的增长因素仍有迹可循。国金证券表示,2019年、2020年高新医院的临床使用率分别为106.09%、85.8%。2020年临床使用率降低,一方面是疫情因素,另一方面也与扩增床位有关。

2020年12月,高新医院启用新综合大楼,新增床位1000张,总床位达1500张。国际医学在机构调研时表示,进入今年四季度后,高新医院的日住院量最高突破 1400床。由此判断,高新医院的临床使用率或将回归此前状态。

因此,高新医院未来的收入增速能否保持值得关注。一方面,疫情影响就诊患者的规模;另一方面,临床使用率达到饱和后该如何实现增长。国金证券在研报里指出,提高单床收入是一种途径。2019年、2020年高新医院的单床收入分别为102万元、99万元。

增持倡议被监管层关注

国际医学有两个“不缺”,即实控人不缺故事,公司不缺概念。实控人的经历丰富,公司涉及的赛道火热。

2018年起,国际医学通过建立医学项目、专科医院等方式,布局生殖、医美等板块。其中,生殖项目为公司正在运行的夫精人工授精业务,医美业务为今年6月正式动工的整形美容专科医院。

今年11月的调研现场,不少机构向国际医学询问生殖、医美等板块的进展。公司表示,生殖项目处于验收工作阶段,医美的整形医院确立了下设中心和科室。换言之,两个板块仍处于早期阶段,还未给公司带来实质的收入。

不过,不少机构在撰写国际医学研报时,不断提及创新板块的想象空间。国金证券就指出,公司所布局的生殖、医美等业务,“附加值高、成长空间大,有望进一步提升公司的盈利能力。”

因此,影响国际医学估值的因素有两个。其一是三大医院的盈利能力,其二是创新板块的想象空间。截至今年12月16日,国际医学的总市值达270亿元。

今年9月,国际医学发布实控人刘建申提交的《关于向公司全体员工发出增持公司股票的倡议书》。之后,深交所向其发出关注函。国际医学回复称,倡议增持是基于公司“经营稳步向好”“结合目前的股价位置”“未来持续发展的信心”等综合因素。

今年8月以来国际医学股价走势图(单元:元/股)

数据来源:万德

根据后续公告,今年9月17日至 10月11日期间,国际医学545名员工增持,增持总额0.51亿元。9月30日,其股价为11.39元/股;12月16日,公司股价为11.86元/股。