文|苏宁金融研究院 黄大智 张丹阳

烘焙,在A股中算是一个较为小众的赛道。上市公司市值不足1000亿,也较少出现在资本市场的热点中。但如果看行业增长速度,烘焙是“食品饮料”行业中少数仍能保持两位数增长的子行业。

受益于行业的增长,龙头股“桃李面包”近年也同样保持较快的增长,但让这家曾被誉为“面包第一股”的上市公司被更多人所熟知的事件,却是实控人连续多次的大幅度减持。

桃李面包,究竟是一家怎样的上市公司?

退休教师投身“面包烘焙”

20世纪80年代,烘焙食品从香港台湾地区引入大陆。90年代,外资厂商通过油脂、酵母和食品添加剂等原料生产技术的推广和销售进入国内市场,面包行业乘风而起,一批批国产面包厂商如雨后春笋般成立,桃李面包正是其中一家。

创始人吴志刚当时虽已年近六旬,但观察到东北地区居民对面包的偏好后,不甘教师退休生活的闲逸,乘着改革的浪潮毅然决定投身面包烘焙行业。成立之初桃李甚至都没有打广告,凭借“无添加”的“鲜”战略切入市场。“无添加”的产品保质期难免就得大打折扣,为了保证面包的新鲜程度,吴志刚每天凌晨3点就开始配送,6点前就把面包都送到街上门店的货架上。

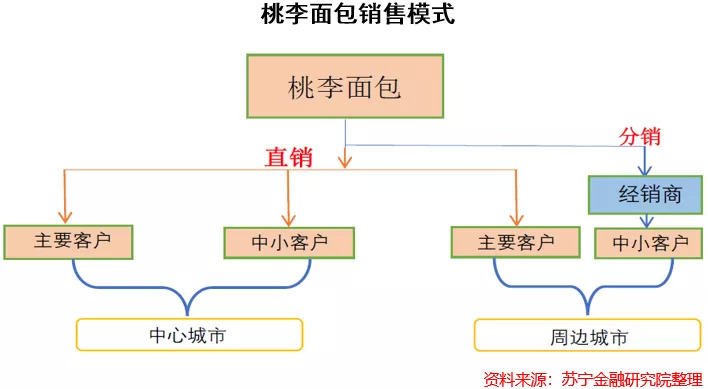

有了亲历亲为的配送经历,吴志刚后来对企业的成本把控相当精细,为了减少中间环节,保持面包的新鲜度,桃李创立了“中央工厂+批发”(设立多个生产加工厂,围绕加工厂周围进行销售配送)的模式进行生产销售,大规模生产降低了生产和配送成本,这使得桃李面包较同行有了价格优势。为了保证产品的性价比,桃李面包仅将周边城市的中小客户交给经销商管理,其余大部分市场仍归为自营。产业链的精简让桃李面包的净利润较同行高出不少。

面包为主,节日食品为辅

产品方面,桃李面包旗下主要有两类产品。

第一类是烘培型面包,细分品种有酵熟切片面包、迷你豆沙包、天然酵母面包(有蛋羹、巧克力和红豆沙馅)、奶棒面包和起酥面包。酵熟面包和天然酵母就是常见的切片面包,很适合搭配果酱或炒菜作早餐,豆沙包、奶棒和起酥面包添加了如巧克力、豆沙和多种广受欢迎的水果馅料作配料。适合不做早餐外带食物的顾客。

第二类产品是节日食品,主要为中秋节月饼和端午节粽子,这两种产品受到节日销售特点的影响多为礼盒包装,只占桃李面包整体销售很小的部分。

除了以上列出的主要糕点种类外,桃李面包还推出了布朗尼蛋糕、南瓜吐司面包、枣沙蛋糕、铜锣烧和华夫糕点等多种产品来丰富自己的产品线。但在营收贡献上较小。

根据其历年销售数据统计,面包是其利润主要来源,节日产品如粽子和月饼利润占比不足2%。

品类聚焦,打造独特品牌

传统面包商的思维都是在保留面包的口感同时,尽可能延长产品的保质期。而桃李面包则认为要赢得消费者口碑,就必须通过保质期较短的面包来保障口味和质量,负责人甚至把面包的保质期缩短到一周以内。正是这大胆的举措让桃李面包在众多同类产品中脱颖而出,新鲜的口感让其销量不减反增。

保质期的缩短势必要求桃李面包缩短生产和配送这两项环节所花费的时间。为了能完成一条完整的生产配送线,所有面包的制作、质量检查和运输都要在凌晨完成,随后在天还没亮前完成门店的分发。

在产品品类方面,烘焙行业产品更迭周期快,从蒸蛋糕、口袋面包、乳酸菌面包再到火热的脏脏包,市场热点品类一个接一个轮番登场,很多企业生怕自己错过一个品类风口,随着热点更替不断推出新产品,但口味的同质化却让很多面包厂逐渐退出市场。

反观桃李面包,成立至今20多年坚持少而精的发展路线,依靠大单品策略取得了市场突破,并借此在单品上培养了较高的消费者黏性。目前产品系列不超过5种,细分产品也不超过30个,其中奶棒、醇熟、天然酵母类产品销售收入均已达亿级规模。这种简单的运作模式反而赢得了消费者的青睐。

品牌经营方面,桃李面包的品牌投资上始终坚持渠道销售,即使到现在,我们仍难在互联网上看到桃李大范围的广告投放。有消费者问“为什么不见桃李面包在电视网络等渠道上打广告?”,官方回复道“公司始终坚持店面成列广告,更直观有效”。2020桃李面包“广告及宣传费用”仅为4000万,仅占当年销售费用的7.6%。相较于其他厂商动辄上亿的宣传费用,宣传成本的优势很明显。

每五年翻一倍的增长

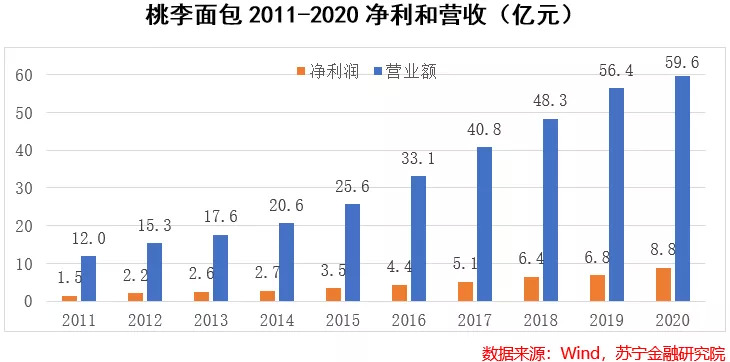

受益于居民消费升级,桃李面包自2015年在A股上市以来,公司业绩表现非常优秀,营收和利润实现连续多年稳步增长。

根据其招股说明书和年报,桃李面包的营收和净利润均保持了每五年翻一番的高速增长。

2011年到2020年的十年间,桃李面包营收由12亿元增长到59.6亿元,年复合增长率达到19.5%,净利润从1.5亿元增长到8.8亿元,年复合增长率为21.7%,利润增速高于营收增速。

根据桃李面包2021年第三季度季报,加权净资产收益率为11.99%,而去年同期为18.08%;营业总收为46.63亿,去年同期为43.72亿。虽然毛利率较去年同期下降16%至26.24%,但考虑到疫情的因素,这也仍然是一个盈利能力较高,增长稳定的行业。

销售模式如何创新突破?

从一家本地面包房成长为市值两百亿的上市公司,桃李面包的过去无疑是成功的。但随着生产经营模式及渠道的转变,桃李面包也不可避免的面临着如何继续保持增长的难题。

从国际烘焙行业的发展趋势来看,整个市场的大型烘焙企业规模呈扩大趋势,虽然门店式的经营模式仍然能长期存在,但工业化烘焙的经营模式正在逐步占领市场,并形成跨地区的企业。如何解决工业化和产品个性化、跨地区和产品口感的矛盾仍然是桃李面包未来需要解答的一大难题。

此外,桃李面包的经营模式比较依赖渠道和商超系统,没有自己的独立门店,在如今消费升级和线下体验的“新零售”浪潮下,顾客接触率势必会下降,这对桃李面包并不是好消息。如今,现场烘焙的面包房逐渐成为一种开店趋势,店铺通常选定在学校、商业聚集区等人流量大且确定性高的地点,产品也随季节更新,这对包装型的桃李面包无疑也是一种冲击。

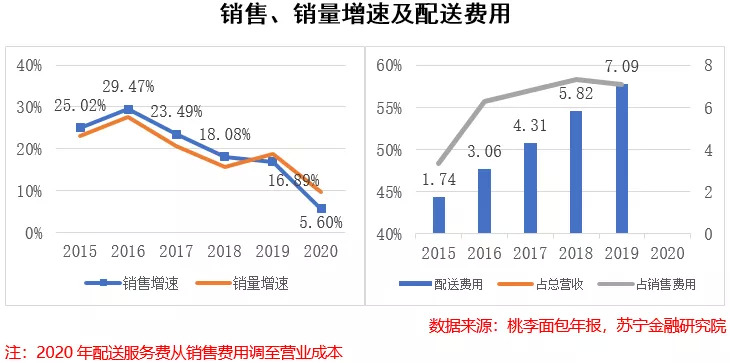

同时,“中央工厂+批发”模式导致成本的居高不下,也制约着桃李面包盈利能力的增长。根据桃李面包年报数据,其营收和净利的增长主要来自于销量的增长,而销量的增加来源于配送点的覆盖,由此产生巨额的配送费用。由于面包保质期短,为了能第二天作为早餐出售就得半夜配送发货,且每个网点产品销量密度较小,反而加重了单品成本,配送费用占比逐年提升。反观销售收入和销量增长均呈下滑模式。

由于2020年以来新冠疫情的影响,面包这类有居家食用属性的产品普遍受到市场追捧,同期的发酵龙头安琪酵母的走势也印证了面包类食品陡增的销量。但从1月份开始的停工停产以及疫情期间的人工费用都为最后的利润蒙上阴影,预计2021年全年的配送费用仍会持续增加,但销量的增加或能弥补成本的上升。

扩张策略,水土不服

从一个地方性企业走向全国竞争的过程中,桃李面包也面临着多重竞争带来的困境。2020年报显示,桃李面包37家子公司中有17家亏损,其中集中在华东和华南地区。深圳桃李亏损1385万元,上海桃李亏损653万元,江苏桃李亏损973万元,其余城市桃李面包亏损金额在400万元-600万元之间。整体来看,南方市场亏损严重。

烘培行业市场竞争激烈。类似“中央工厂+批发”模式的还有国外的宾堡集团,宾堡是全球最大的烘培食品生产商,2018年以来,宾堡集团收购了曼可顿在北京、上海和广州多地的分公司,进一步与桃李面包争夺市场。此外还有华南本地品牌如达利食品、盼盼食品,也都在积极进入短保面包领域。

当然,不只是桃李面包,承德露露等众多北方企业南下的时候都遇到过不小的阻力。南北市场的差异让这些企业面临更大的扩张难题。

频繁套现的隐忧

除了营业报表上的“小操作”外,桃李面包近来最受诟病的莫过于在公司现金流充裕背景下大股东频繁的套现行为。

桃李面包自2015年上市到2020年,公司累计分红25.68亿元,吴志刚家族独得20亿元,加上从股市中套现得到的资金共计62亿元,而2015年到2020年公司净利润一共才35亿。目前减持人主要为吴志刚和盛雅莉夫妇,两位老人已经80多岁了。虽然公司实际经营者吴学群并没有套现,但对于面包这个涉及“吃”的优秀赛道而言,创始人大规模减持套现对中小投资者并不是一个好消息。