文|靠谱的阿星

之前有个段子说,淘宝现在最怕李佳琦结婚,薇娅生二胎。从今年双11预售来看此言非虚。

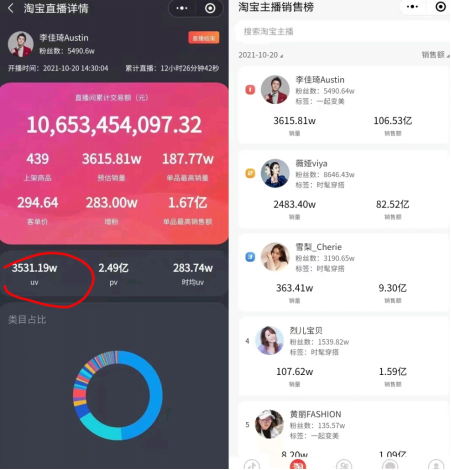

据天猫淘宝直播间显示,李佳琦直播间观看人次2.21亿,薇娅直播间观看人次为2.18亿,注意是观看人次数据同时,李佳琦卖了100亿、薇娅80亿,两人交易额超180亿元(后文有我对数据的分析)。

先来看看,李佳琦与薇娅主要粉丝群体都是女生,从美妆品类起家的李佳琦的标志口号是“所有女生”,从服装品类做起的薇娅粉丝们自称是“薇娅的女人”,这实际上也是淘宝消费者的基本盘了。

为什么他们粉丝都是以女生为主,道理好懂,因为从电商平台运营上看女生对价格是更敏感的、并且爱逛街货比三家的特性导致购物链路较长;这部分群体需求之前就有,为何直播电商能引爆呢?这几年拼团模式兴起时期,照理说,淘宝主打性价比的优势应该是在减弱才对。但李佳琦、薇娅偏在这个时候强势崛起了,原因在哪里?很多人却一直没有认真进行梳理。

一、直播电商火,是李佳琦薇娅的“个人品牌”起作用,对吗?

且不论薇娅和李佳琦背后各有超500人的直播团队,谈论他们俩的时候不应该是说单独两个人,而应该是两家在淘系直播电商中占据垄断地位的公司即美ONE和谦寻的头牌(这两家电商MCN公司还有很多主播)。

“个人品牌”这个词是比较有迷惑性的,其实只有头部才有资格来谈,比如说娱乐圈明星非常非常多,但是有资格谈个人品牌,也就吴京黄渤王宝强等少数几个人,同理在网红IP牵头的直播电商圈,真正能谈个人品牌也就罗永浩辛巴这几个人。

“个人品牌"实际上是红了之后的结果,而不是直播电商火的原因。说的粗糙一点,个人IP是火了之后才叫IP,没火的只算有个P。

这种“倒果为因”,就会让很多人产生一种“我也可以”的错觉,实际上是仅仅淘宝有超过20万直播电商主播,绝大多数人都没有听说过。直播电商圈有一个比其他行业更残酷的“二八定律”是2%主播占据98%的商业资源。

个人品牌还有一个标志就是可以离开平台而独立生存,因为粉丝是看重个人人格魅力,他们对平台没有忠诚度,而不是平台的流量。反观我倒是觉得快手一哥辛巴倒是有个人品牌,辛巴一直强调自己对平台的价值以及控诉平台对他的打压,并且辛巴的商业模式是自己掌握供应链以及“徒弟”网红资源,一度传出辛巴要自己开发APP。但是,李佳琦和薇娅却是离不开淘宝和天猫的。

曾有央视财经采访两位互联网营销师问了两人一个问题“如果有其他平台付出一笔高额转会费,你们二人愿意离开原有平台吗?”两人都直接回绝了。

因为他们都知道直播电商成功核心与他们个人品牌无关;核心是依靠团队能在天猫淘宝上买流量,以及与平台进行合作带货、活跃气氛。再加上,只有淘宝和天猫才有聚集女性消费者的商品品类以及品牌的企业,两个人的业务收入实际上都来自于对于庞大企业直播带货的坑位费(也就是商家广告费用)和淘宝联盟佣金(实际上还是商家销售回扣)的瓜分;他们离开淘宝天猫,很快就有其他主播迅速填补上。

严格来说,李佳琦、薇娅等头部主播本身就是平台有意扶持的结果。

二、美ONE和谦寻两大MCN公司均有阿里系的投资

不是所有主播都能成为李佳琦和薇娅,也不是所有电商MCN公司都有资格成为美ONE和谦寻。

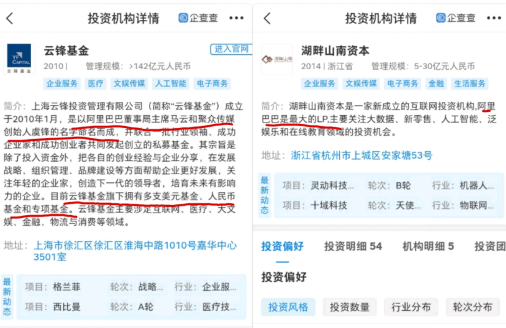

美ONE实际上是伴随着网红电商从微博到淘宝迁移的第一波红利获取者,美腕网络科技有限公司创始人戚恩侨在2014年时候一直致力于把时尚模特以及艺人打造成为带货明星;由于模特艺人缺乏相应的销售能力,实际上这个模式之中只跑出了如涵的张大奕。到2105年淘宝正式转型做网红经济时,美ONE调整思路退而求其次,从线下一些有口才、销售技巧的专柜销售员(BA)之中挑出有颜值的包装为直播带货人员,模式逐渐被验证,接下来是就是资本进场加速了。

在2016年美ONE获得阿里巴巴系资本湖畔山南天使投资(注意是天使轮投资);当然比资金更重要的是阿里巴巴源源不断输出的资源。

(图片来自于企查查)

美ONE作为淘宝电商推行“BA网红化”的战略合作伙伴,就从化妆品巨头欧莱雅数万名柜台销售员之中挑选可以包装的对象,这一举动得到了欧莱雅公司电商业务线的大力支持。

美ONE承诺能把一个毫无经验的柜员6个月包装成为销量过千万的知名主播,而李佳琦才从欧莱雅口红销售小哥转型做淘宝电商主播;这从侧面证明李佳琦本身也是欧莱雅柜员之中万里挑一的,当然没有李佳琦也有其他的柜员来当“口红一哥”。

再来聊与美ONE并驾齐驱的MCN——谦寻。

谦寻控股大股东董海峰也是黄薇(薇娅)的老公,在网红电商兴起之前主要是在广州经营服装生意做淘宝,也是在2016年转型线上做网红带货,在2017年成立谦逊控股之后也得到阿里系资本投资;在明面上的工商变更资料显示,海南云峰拓海基金中心是谦寻的股东。

(图片来自企查查)

关于云峰基金以及湖畔山南资本和阿里系的关联,懂了的人应该都懂。

更有趣的是,董海峰接受每日经济新闻采访时候透露,谦寻控股就位于杭州阿里巴巴产业园内;谦寻控股占10层楼,供应链就占两层,有近1万平的货架,而一年供给谦寻的SKU就高达5万个以上,所谓直播的选品团队就相当于阿里电商供应商产品的选秀活动。

不难看出,美ONE和谦寻的双极竞争,属于淘系电商生态的赛马机制。头部MCN与平台之间的利益同盟早就结成了,平台把大量的流量导入到头牌网红的直播间,网红再用自身影响去招商售卖。由于平台对扶持MCN的倾向性也导致平台商家要做直播带货,最有效的办法就是找头部网红推荐。看到这里是不是让人产生一种“既当裁判又当运动员的”感觉?

当然,平台投资网红一哥一姐并不是特例,站在平台角度,既然流量给谁都能让谁多带货,为什么不给自己人呢?

三、 关于直播间销售是否真的能触达到终端消费者?

很多品牌商在直播电商风口之下不得不找头部网红导流量,可以看出直播网红实际上是平台的线上售卖员的角色,本质是平台的to B盈利模式,平台当然是有动力去做,但是这个直播电商模式是不是能够让企业受益呢?

去年我曾写过一篇《直播电商不能一直走低价模式》文章指出,主播要有产品低价才能给用户买的理由的,说明用户说到底看的是价格,尤其是头部主播对于企业的讨价还价能力是非常强的,低价甩卖必然是让企业放血,这个模式并不是一个共赢的模式,而是以企业让利为代价,最终羊毛出在羊上。

当然低价就低价如果能够去库存,也是好的。问题在于低价能吸引消费者驻足,但是也同样会吸引职业羊毛党蹲守薅羊毛。

李佳琦、薇娅实际上也在做私域流量,除了公众号提前发直播通告,也在微信中运营了大概一万个社群,并且由MCN员工分别做助理开设私人微号吸粉,一些直播开抢的真实订单来自社群走量与平台真实消费者“双保险”。

而一部分订单则来自羊毛党和微商,由于直播售出的产品低价还有各种优惠券、红包雨可以薅,有的会在7天内分销逐渐下放在各个代理之中,若在7天之内无法分派直接发起无条件退货,厂家有了宣传的直播销量、网红拿到了广告费、代理低价拿了货再转手高价卖出去或流入到其他网店之中,形成了循环。羊毛党是直播电商的神助攻,不可能被禁止。

目前来看,直播带货真实销量还是要看商家七天后退货的成交量以及季度走货量;是否真正达到终端消费者手上,以及是否会因为低价扰乱渠道、串货都值得企业市场部谨慎调研的。

今年双11预售,李佳琦和薇娅直播间观看人次都超过2亿,当然不能理解中国有4亿人在观看直播的,因为直播间观看人次是PV(访问量,点击一次+1)而不是UV(独立访客)。李佳琦直播间UV数是3531.19w,这才是访客量数据,但是却没有成为宣传点,可能不如2亿场观好听。而2亿场观是什么概念,那就是孟晚舟回国下飞机全民关注的热度,这也是直播活动的天花板。

(有第三方数据平台显示李佳琦订单全额数据是39亿而非是106亿;而去年同期2020年双11预售日李佳琦和薇娅分别总销售额为33.27亿和35.21亿亿,两人加起来不到70亿,而去年是全企业投放直播电商顶峰。)

而在去年同期10月21日也是阿里双11预售,李佳琦直播间人气达到1.5亿引发了知乎上有超过800条回答,今年大家似乎见怪不怪了。

我在两个微信朋友圈做了小调研显示,询问有没有人在李佳琦、薇娅直播间买过东西?我没有问不是当天有没有购买的,而是历次购买经历,得到的答案大多数从来没有,甚至有人压根不认识这两个带货大佬的。

朋友圈还是能接受到真实反馈的,当前直播电商间本质还是制造羊群效应加羊毛党。

换个角度看,买东西的和看直播本来是两拨人,就跟商城里的表演有人围观,但有人天天看、每次都看吗?有人不看围观吆喝就不买吗?买东西一搜即得,价格一目了然,何必盯着手机一直看,眼睛受不受得了?认为直播电商比秀场还火的,似乎没有注意到现在做直播电商已秀场化了,从钓打赏大哥到钓真实消费者。

结语

鉴于现在直播电商水太深,电商平台网红直播带货高坑位费以及高佣金,我个人是不建议有不懂中小企业交学费、做韭菜的。

直播电商模式主要还是赚企业的钱,真正权衡直播电商有效与否应该是企业的同款复投率(这可以是另一个选题留给有时间的朋友去做);毕竟直播电商是否真的有效,唯一有发言权应该是出过钱的企业。