文|IPO捕手

从古至今,国人对美的追求从未停止。随着收入提升,以Z世代为代表的年轻人群消费力增长与互联网快速发展并行,越来越多消费者舍得在“爱美”上投资自己。

根据淘宝数据显示:2021年2月,淘系平台彩妆成交额为147.39亿元,同比增长11%;销售额排名前三品牌分别为花西子、完美日记、圣罗兰,其中位居首位的花西子成交额为27600万元,同比增长103.48%。

随着我国国货的崛起,很多国货品牌开始出现在消费者眼中,花西子、完美日记等国潮品牌混的风生水起,一些彩妆企业纷纷掀起新一轮上市浪潮。

10月21日,毛戈平化妆品股份有限公司将首发上会,曾经的“高端国货种子选手”,在等待五年后终于站在了资本市场的门口。这也意味着,毛戈平离拿下国货彩妆第一股的名头已经越来越近。

在新锐品牌花西子、完美日记等品牌收割消费市场的青睐和资本加持下,毛戈平这家以“化妆术”出圈的国产彩妆企业如何突出重围?我们或许可以从以下几点开始说起。

融资历程

在中国彩妆界,说起专业性,无人可以出毛戈平之右。

早在本世纪初,成立于2000年的毛戈平就用专业彩妆的定位推出MGPIN毛戈平品牌,并进军百货渠道,将各大国际品牌作为竞争对手。2003年,毛戈平的化妆品品牌进驻上海港汇商场开出第一个专柜,第一个月就销售了19万元。

随后,通过创始人毛戈平的个人影响力不断扩大,公司经营团队日益壮大,产品种类日益丰富品牌找到“高端、专业”的差异化定位,逐渐靠近线上消费市场和年轻消费者。

除了彩妆品牌之外,毛戈平还设计了培训机构,开展化妆技能培训义务,进一步提升了公司在行业内的整体知名度和行业地位。

就融资历程来看,据天眼查显示,毛戈平成立以来共收获了两轮融资,分别为:2010年11月新开发和普华资本共同投资的5850万元战略融资、2015年10月九鼎投资进行的600万元股权转让。

在如今国产彩妆品牌快速崛起的时代,毛戈平曾因为堪称“换头术”的化妆技术走红网络。个人IP的走红带动了品牌知名度,由此走进了国内消费者的视线。但在如今国内彩妆市场大多新锐品牌和海外高端品牌的瓜分下,毛戈平的日子并不好过。

财务数据

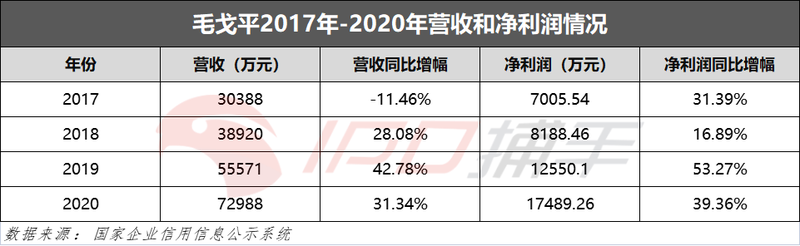

据招股书数据显示,毛戈平的营收从总体上来看处于处在向上发展的阶段,但营收同比增幅波动较大。

综合其他数据来看,2017年-2020年营收分别为3.04亿元、3.89亿元、5.56亿元、7.30亿元,同比增幅分别为-11.46%、28.08%、42.78%、31.34%。净利润分别为7005.54万元、8188.46万元、12550.1万元、17489.26万元,同比增幅分别为31.39%、16.89%、53.27%、39.36%。

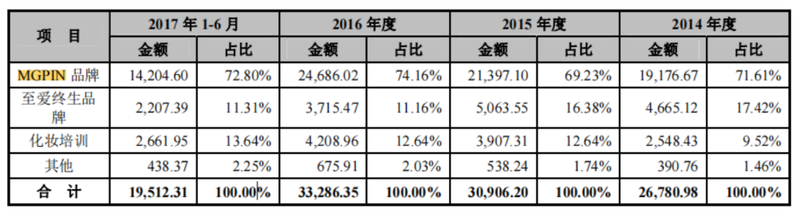

此外,据招股书显示,毛戈平两个品牌收益差距分别明显,2014年-2017年上半年,MGPIN营收分别为1.92亿元、2.14亿元、2.47亿元、1.42亿元;至爱终生营收分别为4665.12万元、5063.55万元、3715.47万元、2207.39万元,占总营收占比差距超50%,高度依赖单一品牌或许会成为毛戈平上市后一大拦路虎。

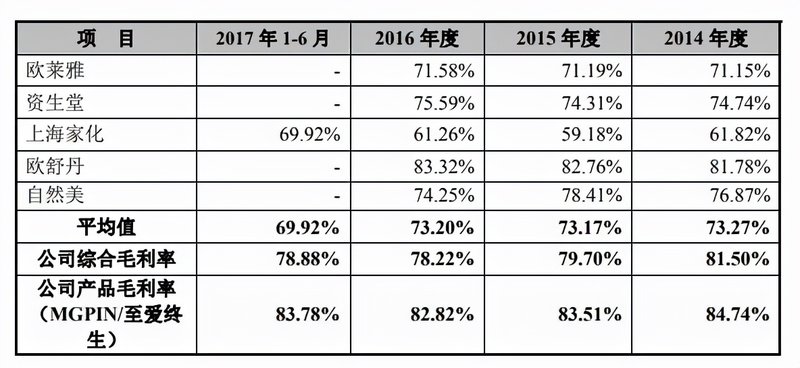

公司的综合毛利率始终高于行业平均毛利率。2014年-2016年及2017年1-6月,毛戈平综合毛利率分别为81.50%、79.70%、78.22%、78.88%,同行平均值分别为73.27%、73.17%、73.20%、69.92%。定位高端路线的毛戈平自然比平价大牌品牌在毛利上更有优势,但这主要与其代工模式离不开关系。

作为一家国产自创彩妆而言,研发投入本就是该注重的,但毛戈平却在研发方面的投入甚少,2014-2017年,毛戈平研发投入占营业收入的最高比重不超过1%、总投入在300万左右,较其他同行来说这点研发投入细如牛毛。

虽然毛戈平的产品本身主要靠代工生产,但代工模式并不可靠。完美日记产品曾因为依赖代工、重营销而轻研发投入遭到质疑。品控无法掌握、上游成本无法控制、新产品研发无从谈起这三个代工模式的缺点,这大概就是毛戈平的产品在国产彩妆产品不断推陈出新的今天,很难追上有自助研发能力的彩妆公司的原因。

竞争对手

在居民可支配收入的不断提高,国人对外在形象要求与认知持续提升以及核心消费人群结构的变化等一系列因素驱动下,国产彩妆行业一直保持稳健增长。

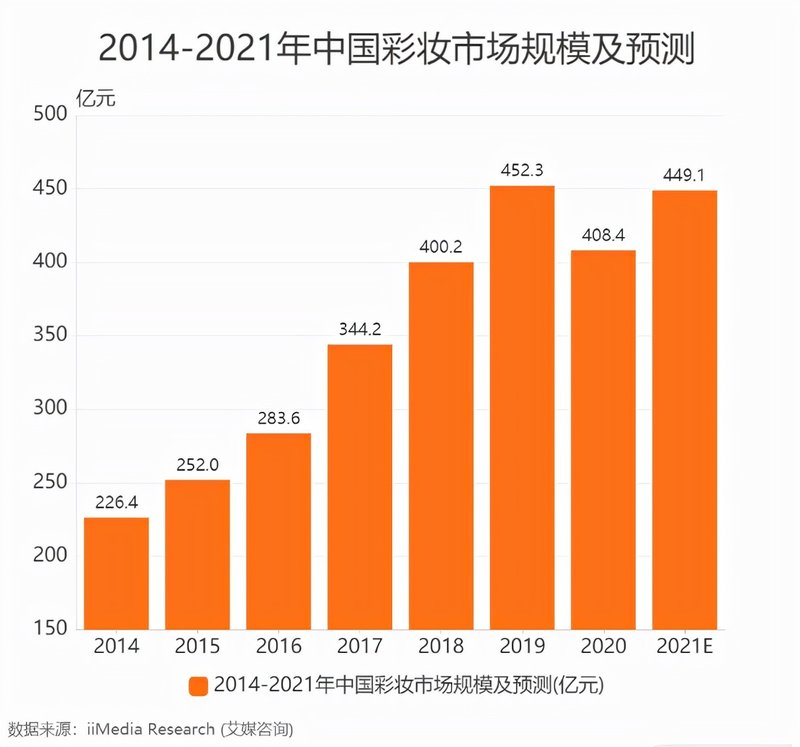

根据艾媒咨询数据显示,2014-2019年中国彩妆市场规模持续扩大,2014年彩妆市场规模为226.4亿元,2019年市场规模为452.3亿元,共增长225.9亿元;2021年预测将达449.1亿元。

在市场潜力巨大的当下,不仅有海外大牌欧莱雅、兰蔻、雅诗兰黛等的摩拳擦掌,还有国货品牌完美日记、一叶子、薇诺娜等的虎视眈眈。

目前毛戈平因为创始人的个人IP色彩大火,但其主打的“高端与专业”意味着与消费者有距离,大多数消费者对毛戈平的认识更多停留在化妆和造型上,对于其化妆品本身的普遍认可程度并不算高。

与此同时,毛戈平的双品牌战略在市场竞争上也无优势,从整个彩妆市场来看,海外大牌及国内新锐品牌都采用的是多品牌战略。

更值得注意的是,培训学校对毛戈平公司销售额的贡献很小,据招股书显示,其列出来的是竞争对手是东田和吉米。

毛戈平、李东田、吉米,曾被称为“中国化妆三剑客”,李东田以挖掘出吕燕赢得国际声誉,而吉米是因为给那英在MTV《雾里看花》里化妆而出名的。

明星光环之下并不完美,此前,b站某位拥有23.5万粉丝的美妆博主举报称,毛戈平化妆学校重庆分院存在恶意收费的情况。微博上“毛戈平化妆学校消费欺诈”话题阅读量达3078.7万次,讨论量达2.2万。

从布局来看,毛戈平确实是想把品牌向高端化打造。但一个重要的事实是,毛戈平目前的市场处境可谓是前后夹击,在国产彩妆赛道上的地位已受到威胁。在大牌以及新生品牌不断崛起的当下,谁也不能保证善变的消费者会钟情于某一个品牌。

总结

随着80、90后成为新兴消费群体、“Z世代”的崛起,彩妆产品呈现年轻化、时尚化特点,彩妆行业整体渗透率得到快速提升。国产彩妆品牌的崛起,人们的认可程度不断提高,将进一步扩大我国彩妆行业市场规模。

彩妆品牌竞争趋于激烈,产品的生命周期越来越短,如果不重视研发,再加大宣传和销售力度,在如今国际大牌占据垄断地位的大环境下,毛戈平要想进一步开拓市场难度不小。

这也意味着,毛戈平这家国产彩妆企业上市背后亦有焦虑,其冲击IPO的意图或许是为了打开品牌更广的销路。但毛戈平仅仅凭借资本力量,去寻求突破,依然存在了太多的不确定性,但摆在单项这或许已经是它的最优解了。