文|投资者网 王柱力

9月28日,千禾味业食品股份有限公司(下称“千禾味业”;603027.SH)发布股价异常波动公告,在9月23、24、27三个交易日内,连续上涨超过20%。截至10月14日股价报收约在22元/股,但相较于今年2月份近43元/股的高位仍然腰斩。

目前,公司股票滚动市盈率约152倍,市净率约8倍。与同属调味品行业的海天味业市盈率约71倍相比,仍明显高企。

未来,千禾味业的业绩能否支撑股价,是不少中小投资者关心的问题。

销售成本上涨明显

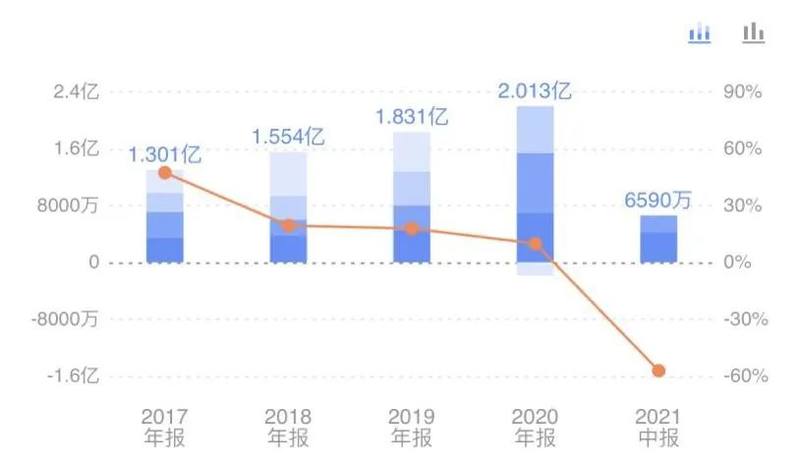

从千禾味业披露的半年报来看,2021上半年,公司处于“增收不增利”的状态。其营收逼近9亿元,同比上涨近11%,而扣非净利润约6590万元,同比下滑约57%。

千禾味业净利润(数据来源:同花顺)

同期,千禾味业营业总成本上涨约30%,超过营业收入的涨幅,其中上涨较为明显的科目是“销售费用”,约为2.3亿元,同比上涨约38%。进一步拆解该科目,可以看到“促销与广宣费”约1.54亿元,比去年同期增加1.13亿元,同比上涨约278%。

显而易见,千禾味业未来业绩与成本控制有直接关系,尤其推广费用能否转化为收益更为重要。

实际上,该问题也是投资者和监管方关注的重点。9月30日,有投资者询问公司董秘:“请问公司有没有反思过去一段时间的营销策略?花大笔钱在江苏卫视节目上的推广,后期有评估效果吗?”今年8月,上交所则询问千禾味业,宣传费用骤增“是否存在跨期调节的情况?”

实际上,与海天味业相比,更能反映出千禾味业广告费上涨之快。上半年,海天味业销售费用中“广告费”约2亿元,营收约123亿元,粗略计算,广告费占比约在1.6%,而千禾味业则达到约17%。

那么,千禾味业较高的广告费花在何处?公司称主要去向是江苏卫视旗下的《新相亲大会》栏目,该节目播出时间约在2021年1月中旬到7月下旬,在节目播出时,即公司广告能触达消费者之时才确认销售费用,故本期该项费用较高,而去掉该项影响后,销售费用涨幅正常,故千禾味业答复上交所称“不存在跨期调解费用情况。”

投入成本如何转化?

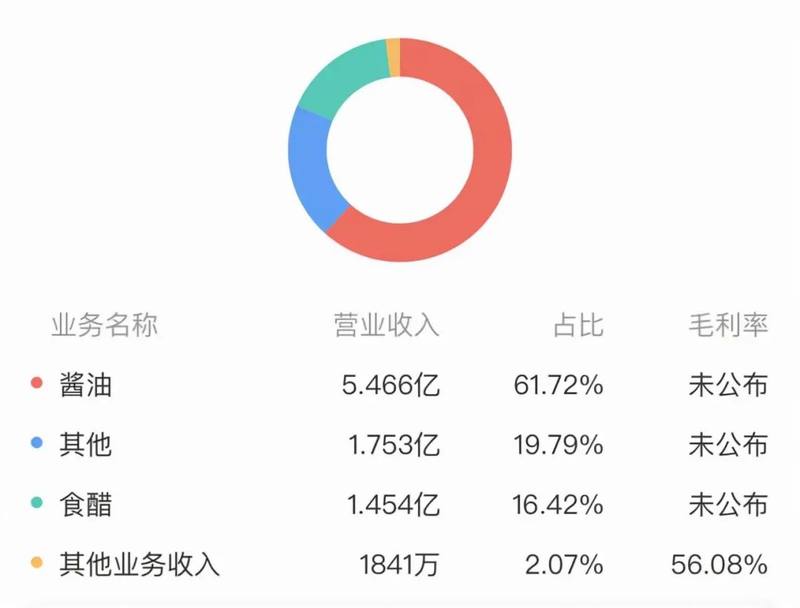

公开数据显示,千禾味业是一家源于四川省的调味品生产企业,目前,公司主营产品中酱油营收占比约62%,食醋约16%,蚝油、料酒等其他产品占比较小。

千禾味业产品分布(数据来源:同花顺)

有业内观点认为,相对于科技等行业,食品行业技术门槛较低,同时食品行业多直接面向消费者,所以欲在一众企业中脱颖而出,适当的营销宣传也不可少。

调味品营销的大逻辑在于,首先要在各个渠道铺货,进行地面营销,包括但不限于参与商场、超市的促销;举办抽奖、路演等活动;向商超派驻人员跟踪销售情况等举措。当产品能够切实触达消费者,培养起一部分忠实用户之后,再进行空中广告宣传,进一步扩大影响力。

千禾味业表示:“线下推广的方式费用投入较大、管理难度较大,公司分析认为,加大广告投放,强化空媒与地面的结合,能够快速提升品牌张力、促进产品自然动销。”

从财务数据看,千禾味业销售费用中的“职工薪酬”从上期约7353万元,下降至本期6713万元,其原因是公司减少了在编推广人员。但本期公司将一部分工作交给外包公司,故支付给第三方公司的推广费用同比增加约1100万元。

将自有人员薪酬与外包费用相加,粗略测算,2021年上半年千禾味业的销售人力成本仍略高于去年。由此似乎看出,公司在其它方面已做出精简的举措,但效果仍需观察。

从销售对象来看,调味品企业的“C端”既包括酒楼、饭店,也包括家庭用户。而家庭用户对不同节目的关注度,影响着企业广告的投放偏好。

千禾味业表示,之所以选择《新相亲大会》这一栏目,因该节目收视人群以家庭女性为主,与公司目标销售人群高度相符。

另外,从千禾味业披露的数据看,公司93%的导购反馈,节目投放对销售产品有较好帮助,调研客户中有 74%反馈,是因为收看该节目慕名来购买千禾产品, 82%的消费者表示看到了公司广告或冠名节目。

如果剔除《新相亲大会》的影响,综合近年数据来看,公司销售费用虽呈现涨势,但2021年增幅基本正常。

东吴证券认为,本期千禾味业广告投入拉升费率,有处于强化品牌建设的考量,一定程度上影响盈利水平,随着后期费投正常化,预计盈利水平将逐季改善。

未来利润增长点何在?

高额的宣传费对企业的意义何在?有业内观点称,当前我国调味品市场空间广阔,但行业集中度不高。企业若想跃升为“龙头”,需要在快速发展的行业格局中打响知名度。

据川财证券研报数据显示,2020年,调味品行业市场规模为3950亿元,2014-2020年复合增长率为7.25%。而海天味业、雀巢、李锦记、老干妈、美味鲜五大公司的集中度仅为19.5%,行业集中度还有进一步提高的空间。

从销售渠道看,餐饮、家庭、食品加工企业分别占比约50%、30%、20%。千禾味业重视家庭类客户,符合整体市场逻辑。

在可比的13家A股“发酵调味品”企业中,千禾味业市值约为174亿元,略超行业中值的约158亿元,排在安琪酵母、海天味业之后,居于恒顺醋业之前。其营收与海天味业差距较大,略超同为酱油生产企业的加加食品。川财证券称千禾味业居“行业中游水平”。

千禾味业除了通过宣传扩大知名度以外,扩张产能或能成其未来增长点。目前,公司除了酱油外,还生产食醋、蚝油、料酒等产品,但产量仍有不少提升空间。

而在千禾味业约55.8万吨的总产能中,酱油就独占32万吨,食醋、料酒、蚝油分别约18.3万吨、5万吨、0.5万吨,其远期规划总产能为115.8万吨。

川财证券预计,千禾味业2021-2023年营业收入分别为19.95亿元、24.05亿元、28.86亿元;归母净利润分别为2.33亿元、3.08亿元、3.97亿元。

东吴证券则认为,千禾味业未来增量空间仍大,结合产能释放,品牌效应增强,全国化拓展可期。中长期看,公司凭差异化定位,加速推进全国化,发展势头良好。以当前股价测算,2021-2023年,其市盈率将分别为67、46、37倍。