文|投资者网 张伟

编辑|胡珊

4月7日,体外诊断解决方案供应商,四川沃文特生物工程股份有限公司(下称“沃文特”)披露了拟在深交所创业板上市的两轮审核问询文件,就深交所关注的代理产品竞争力、营销费用构成、是否符合创业板定位等39个问题进行了回复。

募资用途显示,沃文特本次IPO拟募资的5.31亿元中,有近1亿元用于营销网络建设,其目前的销售区域主要集中在四川及西南市场。至于沃文特能否通过募资扩大产能并“走出西南”,目前尚有待观察。

代理产品撑起营收半壁江山

据官网介绍,沃文特成立于2006年10月,2020年8月完成股份制改造。公司主营业务为体外诊断仪器、试剂和耗材的研发、生产及销售,同时代理其他体外检测品牌,在粪便检验、生化免疫检验等领域形成了自动化检验优势和诊断产品谱系。

经营业绩方面,2019年至2021年(下称“报告期内”),沃文特的主营业务收入分别为3.85亿元、3.76亿元和4.77亿元;归母净利润分别为4492万元、3556万元和3138万元,近三年盈利能力持续下降。

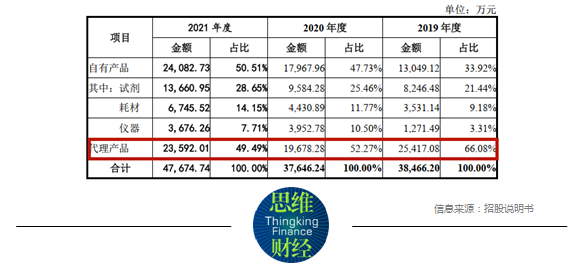

图表1:沃文特主营业务收入构成

从主营业务收入构成来看,沃文特花费了三年时间,才将自有产品的营收占比从2019年的34%增至2021年的51%,但代理产品的营收仍占据半壁江山。

值得一提的是,由于沃文特的代理产品非独家性,代理周期为“一年一签”或“两年一签”,该公司的代理竞争力被深交所关注。

在第二轮审核问询中,深交所要求沃文特说明“非独家代理下,公司与其他代理商的竞争力比较;供应商通过公司代理销售的原因及合理性”。

沃文特回复称,公司的竞争优势主要体现在具有较大的企业影响力、较多的终端客户资源、具备能够与代理业务形成互补的自产业务等方面,“供应商通过公司进行代理销售主要系基于供应商的自身销售政策以及看好公司所掌握的客户资源,具有合理性。”

招股说明书显示,报告期内,沃文特共代理了美国贝克曼、安图生物、海尔施基因、美国快臻、意大利索灵、达安基因、日立等七大国内外体外诊断品牌,除贝克曼、安图生物、海尔施有最低销售额外,其他品牌均未约定最低销售额。

销售费用构成合理性被问询

沃文特的销售费用中职工薪酬占比过高、宣传推广费用占比又较低等情况也引起了深交所的关注。

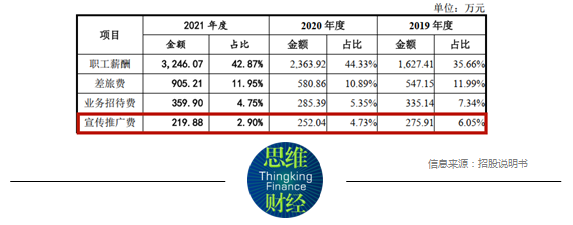

财务数据显示,沃文特报告期内的销售费用分别为3824万元、4563万元和5332万元。其中,职工薪酬的占比超过40%,差旅费及业务招待费的占比超过15%,宣传推广费仅为5%左右。

图表2:沃文特销售费用明细

在第一轮问询中,深交所要求沃文特说明“差旅费、业务招待费、宣传推广费金额及占比均较低的原因及合理性,与营业收入的匹配情况,是否符合行业惯例”。

沃文特表示,产品销售主要集中在西南地区,与公司距离较近,销售人员的差旅费用整体支出较低;公司销售的产品,主要应用于便检、生化等市场成熟的检测项目,所需宣传推广费相对较低;近两年受新冠肺炎疫情影响,部分展会延期举办或取消,导致市场推广活动减少。

沃文特认为,差旅费、业务招待费和宣传推广费的金额及占比与公司的业务模式、营业收入情况一致,符合公司的业务发展阶段。

对于“销售人员薪酬金额较大且占比较高的原因及合理性”情况,沃文特表示,随着业绩规模不断扩大,销售人员的平均薪酬也随之提高。财务数据显示,沃文特销售费用中职工薪酬的占比约为42%,高于爱威科技、九强生物、亚辉龙等同行业可比公司37%的平均值。

据招股说明书,截至2021年底,沃文特共有销售人员160名,人均年度薪酬20.29万元,高于成都市城镇单位就业人员8.36万元的平均工资水平,与行业平均工资(19万元)接近。

西南地区销售收入占比超七成

募资用途显示,沃文特本次IPO拟募资5.31亿元,其中1.97亿元用于体外诊断仪器及试剂研发中心建设项目、8494万元用于体外诊断试剂生产基地建设项目(二期)、9940万元用于营销网络及信息化系统建设项目和1.5亿元用于补充流动资金。

沃文特表示,体外诊断仪器及试剂研发中心建设项目和体外诊断试剂生产基地建设项目(二期)将围绕自动化诊断仪器、胶体金POCT诊断、磁微粒化学发光诊断等平台,加大相关技术的研发投入,提升研发效率与创新能力,促进业务持续稳健发展,提高公司在行业内的核心竞争力。

图表3:沃文特募资用途明细

而为了扩大销售网络,沃文特的募投项目中,还有近1亿元用于营销网络及信息化系统建设。

据招股说明书,报告期内,来自西南地区的销售收入在沃文特主营业务收入中的占比分别为86%、76%和73%,销售区域集中。同时,沃文特前五大客户贡献的销售收入在其主营业务收入中的占比超过20%,且前五大客户基本来自成都市的几家医院,每家医院的销售贡献率约4%。

沃文特目前采用的销售模式为经销和直销模式相结合。若募集资金到位后,将在华北、华东、华南、华中、西南、西北、东北增设7个一级办事处,在全国增设21个二级办事处。

沃文特表示,随着四川省外销售渠道的逐步完善,其他地区的收入占比将稳步提升。最终沃文特能否通过募资扩大产能并“走出西南”,市场只能拭目以待。