文|陈根

自2019年推出就饱受争议的超前点播,终于在两年后正式取消。

10月4日中午12点整,爱奇艺VIP会员官方微博宣布,爱奇艺正式取消剧集超前点播,同时取消会员可见的内容宣传贴片。并且,爱奇艺还对超前点播会员进行了星钻补贴。随后,腾讯视频和优酷也各自在官方微博上发布声明称,即日起将取消剧集超前点播服务。

至此,在上亿流量和光环中出生,在关注中被舆论挞伐,在成长中被争议质疑的超前点播,终于在国内长视频三大主流平台的官宣下告一段落。取消超前点播是长视频平台们在“商业利益”与“用户感受”之间做出恰当平衡的抉择,但长视频平台长期以来盈利难的窘境依然尚未解决。

超前规则,几经修改

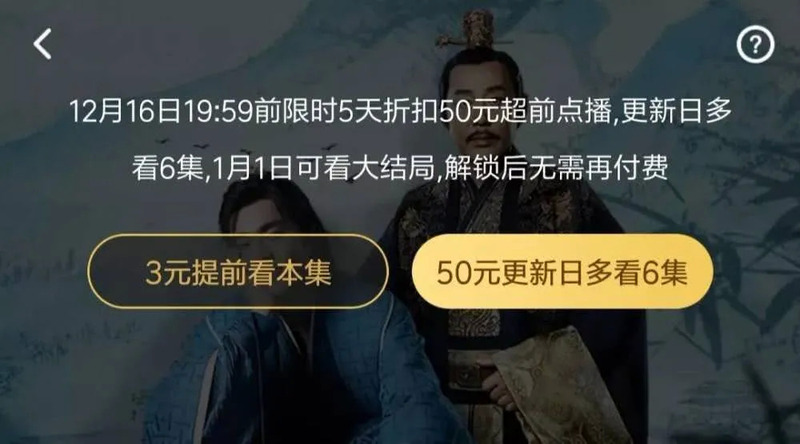

所谓超前点播,是视频网站推出的一项增值服务,即在当前会员的基础上,用户可以通过付费提前解锁剧集进度。

最早试水付费超前点播的,是腾讯视频2019年推出的剧集《陈情令》。其在临近大结局时开启超前点播,观众可以选择提前解锁包含大结局在内的最后5集,每集6元。自此,超前点播模式开始被越来越多的剧集采用。

如果说《陈情令》是超前点播模式的率先试水,那么之后《庆余年》的一次性支付50元,便可以始终提前6集观看则让超前点播这一模式推向了高潮。从《隐秘的角落》到《流金岁月》等大势IP剧集,超前点播开始从圈层作品向大众作品进发,成为一种新的商业模式被大力推动。

从2019年到2021年,超前点播备已然成为很多网剧的标配。根据云合数据发布的《2021上半年连续剧市场网播表现及用户分析》,2021上半年上线超前点播剧67部,占上新剧总体的33%。其中,芒果TV近半数上新剧采用超前点播模式。

不同平台还在让超前点播模式上玩出了新花样。比如,今年在优酷热播的耽改剧《山河令》就在超前点播的常规玩法外又设置了彩蛋环节。这部剧的会员大结局采取开放式剧情,并在此基础上加上一集需花费三元的彩蛋——四分钟的主题曲外加三分钟的圆满大结局。

超前点播的商业模式为长视频平台们带来惊人收益的同时,却也饱受诟病,所以几经调整。2019年,上海正策律师事务所律师吴声威因观看《庆余年》遇到“不好体验广告”和“超前点播”收费,将北京爱奇艺科技有限公司起诉至北京互联网法院。尽管判决最终未支持吴声威要求取消超前点播这一机制本身的请求,但却把网友对超前点播这一机制的抵制情绪推向了高潮。

并且,今年《扫黑风暴》火爆一时,更多用户加入“追剧大军”,“超前点播”再次引发争议。8月底,上海消保委点名《扫黑风暴》超前点播,指出腾讯视频所谓“按顺序解锁观看”涉嫌捆绑销售,是对消费者选择权的漠视。9月,针对“超前点播”等问题,中消协表示,平台应少一些套路多一些真诚,杜绝唯利是图,违法欺客、霸王条款。

面对“超前点播”模式引发的争议,9月1日腾讯视频作出回应:将调整规则,支持用户选集解锁。随后,爱奇艺也在官方微博称,已经关注到用户对单集点播可选的建议,相关功能已在开发中。

随后,爱奇艺、优酷等主流长视频平台也开始采用新模式的超前点播,即用户在拥有VIP的前提下,可以任意选择解锁单集或批量解锁多集。要知道,此次调整前,观众要想解锁“超前点播”的剧集,首先需是平台的VIP会员,其次只能按照集数顺序单集解锁或批量解锁,两个条件缺一不可。

然而,“超前点播”经历多次起落,最终依然没有熬过这个十月,在多方争议中,还是下了架。

超前点播,伤害了谁

似乎从来没有一个商业模式,像超前点播一样自诞生起就饱受骂名和争议。实际上,超前点播推出后,就在用户间引发了巨大争议。大多数用户对超前点播产生抵制,认为视频平台收割热剧粉丝,并在网络上发起申诉抗议。

就 2019年的热播剧《庆余年》来说,视频平台的原有普通权益VIP用户在网络上发起抵制号召,并将“《庆余年》超前点播50元”的话题送上热搜。在南都时报对此事的网络调查中,超九成网友在当时认为平台这一操作“吃相难看”,对于平台提供的额外付费服务近84%的网友觉得不合理。

一方面,超前点播的运营机制在之前的会员 VIP特权上又附加了体验权限,稀释了会员价值。从以往的用户消费习惯来看,已经付费成为会员的消费者们,对VIP身份的分级普遍难以接受。

《庆余年》的热播中,超前付费的解锁剧集从21集就已开始。对于46集的剧制来说,超过半数剧集都设置了选择附加付费的属性,无疑进一步激化了用户与视频平台间的矛盾。

这种偷换会员概念 ,转换会员特权,并且将超前付费集数的时间拉长的行为,让原本用于会员特权的用户从心理上认为自己与普通未付费用户之间的体验相差缩小,变相拉大了消费者们的心理落差。

另一方面,各大视频平台推出的超前点播虽然为愿意花钱缩短等待时间的用户提供了快捷追剧的体验,也保证剧制在快速推陈出新的视频市场中集中盈利,但由此也打乱了剧集的热度节奏,引发剧透和观众分流的现实问题。

对于长剧集来说,本来能够维持一段时间热度的剧制经常因增值付费观众第一时间看完了剧,而让该剧热度锐减。比如,《琉璃》和《隐秘的角落》上线后,由超前点播用户提前引发的讨论迎来超乎想象的声量。在普通会员未能看全集的情况下,他们在第三方平台上对剧集的过度讨论和剧透,让原本的剧集“安利”和“种草”变成了直接切断热度的传播来源。

对于短播剧集来说,超前点播的风险更大。从骨朵数据提供的《摩天大楼》分集播放量趋势来看,共 16集的悬疑剧《摩天大楼》,却因超前点播后的四集引发了结局争议,出现口碑裂痕,流失了不少观众。短播剧在视频平台轮播周期原本就较短,再加上超前点播的剧透和观众分流,更难以引发爆点,还折损了剧集的播放量和关注度。

并且,超前点播争议的“无果式”解决,还刺激了用户急切寻找盗版替代的补偿心理,损害了剧制的原创性。平台提供的超前点播片源侧面为盗版网站和个人提供了直接的片源渠道,用户在从众心理和免费片源的作用下,大多数会提前观看盗版。致使超前点播的最后演变为用户个人对版权的不尊重,视频平台对契约的违背,双方间的信任瓦解,带来了剧制的版权的损伤。

超前点播的利益可观,伤害却也不容忽视。

长视频盈利难之窘境

事实上,超前点播也好、顺序点播也罢,无论看起来多具有创新性的商业模式背后,归根结底反映出的还是长视频平台长期以来盈利难的窘境。盈利问题一日不解决,平台同用户之间就会继续博弈下去。

自2014年网剧时代开启以来,视频网站看剧的会员模式逐步得到推广。国内视频网站形成了爱奇艺、腾讯视频、优酷头部领跑的格局。三家在C 端成功争夺用户的观看时长,使用户的观看习惯从传统电视台扩展向互联网;在B端重金购买头部资源播出权的同时,多维度参与内容制作和投资,逐渐确立了新的影视制作与分账模式。

然而,观众对于视频平台的用户黏度却是很低的,使用哪一平台的选择往往基于平台是否提供他们想要的内容。因此,买断热门IP的独播权、收割流量红利就成为视频网站争夺用户的最主要手段。统计数据显示,腾讯视频花费了8亿购买《如懿传》的独播权,优酷则以单集1220万元的价格购买《长安十二时辰》的版权。

显然,在影视产业中,视频平台处于产业链的最末端,演艺、经纪、制作、出品等阶段产生的成本累积最终都要由播出平台买单。原本长视频行业笃信的理念之一是:只要时间足够长,内容池积累得足够大、足够深,早期内容不断吸引新用户注册,那么单部内容成本就会随着时间摊销,最终趋近于零。但实践中,以上规律只适用于口碑好、质量高的经典作品。

大部分当年的爆款内容并不具备时效性,播出后就被观众遗忘,放再长时间也吸引不了新订阅。至于大多数腰部、尾部作品,拉新作用更是极为有限。高昂的内容成本自然让视频网站纷纷陷入了成本困局。

此外,过去的主要盈利手段——广告投放与会员付费,在当下均已略显疲态,收入增长极为缓慢,呈现触顶趋势。

对于广告投放来说,如今视频网站的广告投入可谓无孔不入。为突破传统的横幅投放与开屏投放方式,视频网站与时俱进,创新衍生出了无法使用会员权限自动跳过的软广、中插、小剧场、片尾播报等新型广告模式获取利润。

以爱奇艺为例,其视频非会员在视频开头会有100秒的广告、视频暂停会有悬窗广告。而观众就算成了网站会员,广告依旧需要手动跳过,这在某种意义上给品牌商增添了流量。但由于一段时间内热播的剧集数量与一集视频的总长度有限,因此可植入的广告总量无法达到盈利需求,资金缺口问题仍未被解决。

对于会员付费而言,在超前点播未推出时,视频网站的会员增速已呈现下滑趋势。以爱奇艺为例,2019年第一季度,其订阅会员规模达到9680万,与2018年同期相比增速为58%。第二季度订阅会员规模达到1.005亿,同比增长50%。

在超前点播正式上线后的第三季度,爱奇艺订阅会员规模达到1.058亿,同比增长31%。虽然看起来第一、第二季度的会员订阅规模都在上升,但一年内的同比增长率却一直在下降。并且,据相关数据显示,2018年三季度爱奇艺订阅会员同期的增速均保持在75%左右,相比此数据增速已大幅度下滑。

在这样的背景下,放眼国内的视频平台,长期亏损是不可回避的现状。目前爱优腾芒四大长视频平台中,除了背靠湖南广电,在内容供应上有着得天独厚优势的芒果超媒外,其余三家都一直未能实现盈利。

相关财报显示,2021年第二季度爱奇艺净利润亏损14亿元。据阿里巴巴财报,2019年优酷亏损超过100亿元,2021年二季度仍处于亏损状态。腾讯视频没有披露最新的财务数据,2019年亏损30亿元。

但在三足鼎立的竞争态势下,内容的更新进程不能停止。为了维持既定市场份额,三家只能继续投入试错。于是,内容成本降不下去,就只能在收入上做文章,这才有了超前点播的出现。如今,在各方争议下,超前点播也已告一段落,但显然,盈利难的窘境依然尚未解决。

目前来看,短期内长视频平台想要提高收入,减少亏损似乎不容乐观,增值服务体系的建立尚需时日。除此之外,长视频平台与中视频、短视频平台间的跨类别竞争也日益严峻。长视频平台想要冲出重围,仍需要自我更新和审视,着力解决行业发展中版权之争、内容质量、用户隐私保护等诸多的问题。