文|互联网那些事

月饼这几年内卷的更加厉害,从奢华的包装到猎奇口味,从KOL种草到自造话题故事……为了不被变成囤货,月饼厂商们格外努力。

而随着消费人群的变化,今年的“月饼大战”还刮起了新消费的风潮。无论是传统品牌还是跨界品牌,月饼盲盒、养生月饼、文创联名、点心化月饼等新消费元素玩的6到飞起。

在因为过度包装被诟病多年后,月饼开始被新消费“拯救”。

月饼是用来吃还是用来送礼?品牌过度溢价,消费者到底为什么买单?

一、200亿市场的月饼大战

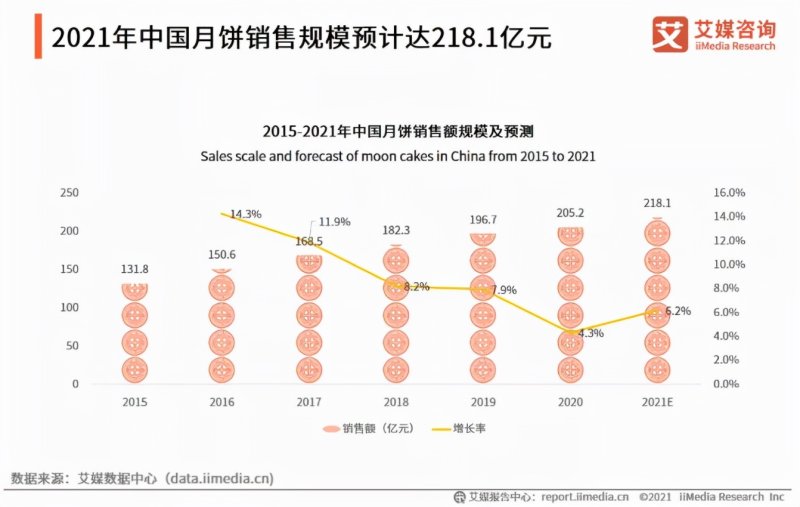

根据艾媒咨询发布的《2021年中国月饼市场与消费趋势调查报告》显示,中国月饼销售额从2015年的131.8亿元攀升到2020年的205.2亿元。

而疫情的一个影响就是,国民对于传统节日愈加重视,预计2021年中国月饼销售规模将达218亿元,同比增长6.34%。

这背后是将近两万家传统月饼生产厂家,和散落在全国各地不计其数的手工糕点作坊。

月饼是最没有门槛节日消费品,相信不会有质疑。

无论是华美、稻香村、五芳斋这种传统老牌,广州酒家、美心这种餐饮大佬的衍生品,还是星巴克、喜茶、哈根达斯这种跨界新物种,甚至是好利来、85度C等几乎所有连锁面包店,都很早下海冲量捞金。

但月饼赛道入行容易做大难。

首先是,传统月饼内卷被迫走上快车道。

传统品牌稻香村起源于1773年,广州酒家成立于1935年,美心月饼诞生于1956年,品牌认知度早已深入人心,而且月饼是他们多年来深耕的主要产品,也是品牌主要的营收来源。

但跨界品牌出现,还是给部分传统品牌带来冲击。

根据元祖股份财报数据,近几年来公司月饼总销量呈下降趋势,2017-2019年分别为为435.02万、328.88万、330万盒,根据财报来看,2020月饼销量较之2019年也并没有明显提升。

为了打破跨界品牌的冲击,传统月饼品牌也早早意识到“互联网+”趋势,布局线上渠道扩大市场份额。截止到目前,传统品牌稻香村、华美和五芳斋线上销售份额、线上旗舰店销售份额均位列前三,从天猫的销售数据来看,消费者对于传统品牌还有热情。

传统品牌一心求变,跨界网红月饼担心的是没有护城河。

新消费让月饼市场的新玩家变多,不仅有喜茶、星巴克、元气森林等知名咖啡茶饮品牌,良品铺子、三只松鼠等零食品牌,小米、网易云音乐等互联网品牌也斜刺进来。

跨界网红的打法就是IP联动,最省事也最有效。

百草味则联名“国家宝藏”、良品铺子则与敦煌合作推出联名礼盒。奈雪の茶2020年联合故宫IP“朕的心意”之后,今年更是将国潮进行到底,推出两款国潮月饼礼盒,售价分别为288元和368元。

玩家们的纷纷涌入不仅因为他们看到了月饼市场的盈利蓝海,同时他们也想趁中秋节“蹭热度”。

但比起传统品牌的深耕细作,跨界品牌则不那么“专业”。

自2008年起,生产月饼的企业必须获得QS资质,而QS资质对月饼生产企业的规模、厂房面积、设备等都作了要求,但很多跨界品牌并没有这项资质,代工就成为首选,喜茶的月饼就是广州酒家代工,喜茶主要负责对馅料口味进行把控。

而代工不可避免会带来出现了食品安全问题。早在2005年,新华报业网就报道星巴克月饼出现活虫的问题。

传统品牌积极求变,网红月饼需要护城河,那么月饼长尾市场里,还能长出大品牌吗?

除了传统品牌和网红月饼,地方口味的月饼,也正在俘虏年轻人的胃。

小红书上“月饼”相关内容从8月份就开始猛增,而测评笔记中不少都是对地方月饼的疯狂安利。

从数据来看,广式月饼50%的市占率最受欢迎,其次是苏式月饼(36.1%)和京式月饼(34.7%)。

内蒙古奶皮子月饼、闽南芋泥麻薯月饼、河南脆皮儿月饼……也不遑多让。

CBNData消费站对呼声最高的地方月饼进行了总结,发现区别于常规月饼的口感、尺寸、工艺,都能成为地方月饼出圈的理由。

与此同时,新零售渠道、直播、短视频等渠道的加持也是得力推手。

以长沙网红月饼“月饼哥哥”为例。

“月饼哥哥”抖音账号发布的短视频中,展示现包、现烤、现卖等生产实景,还有刚出炉月饼切开展示的诱人特写,因为围观和下单。

飞瓜数据显示,月饼哥哥抖音小店平均每天直播带货近10小时,销售转化率10.17%,而传统品牌稻香村的转化率是6.09%、广州酒家则为3.79%。

被内卷的月饼市场,逐渐因为新消费而百花齐放。

二、新消费下的“月饼生意经”

大家都在做月饼,月饼真的赚钱吗?

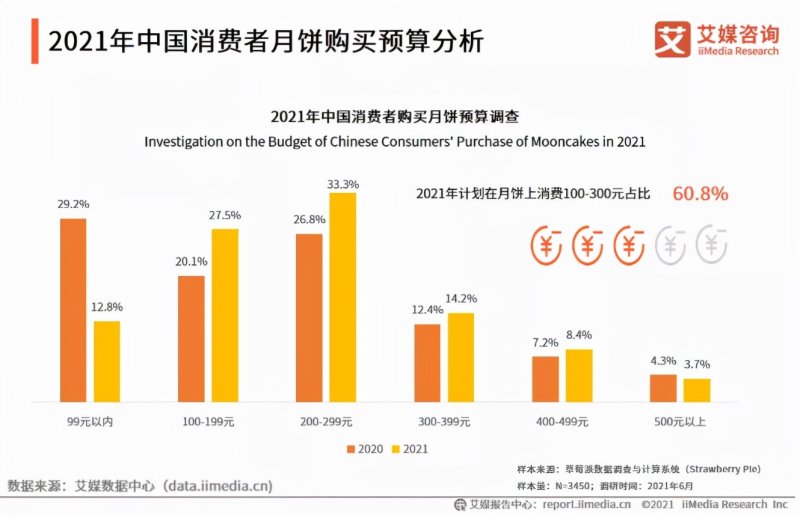

艾媒咨询数据显示,相比于2020年,消费者2021年月饼消费预算在100-199元的占比最高,提升了7.4%达到27.5%;200-299元之间的占比达到33.3%,提升了6.5%;而预算在99元以内的占比下降至12.8%。

预算的提高将持续推动月饼市场增长,也反推月饼售价越来越贵。

广州酒家天猫店内,一款393克装的奶黄流心月饼售价128元,每克售价0.25元;哆啦A梦300克流心联名款装售价208元,每克售价0.59元,是普通款的2.36倍;与宝可梦联名的390克奶黄流心皮卡丘售价为198元,每克售价0.43元,是普通款的1.72倍。

不仅是传统品牌,网红品牌的溢价也不低,喜茶与Seesaw的360克联名礼盒售价为288元,相当于每克售价0.8元,远超同类型产品。

“不贵不是新消费”的产品逻辑,在月饼身上也得到了再现。

售价提升,利润就更加可观。

据每日经济新闻报道,一般月饼的毛利率在20%以上,中高端月饼则在30%多一点。

而有品牌价值的月饼毛利率很高,广州酒家月饼毛利率高达62.27%,元祖股份月饼毛利率则达到65.85%,堪称“点心界的印钞机”。

传统月饼品牌有独立生产体系,在平滑成本和盈利能力上更有优势。对于缺乏供应链的网红品牌来说,利润就远不如传统品牌高企。

他们想获得更大的利润空间,只能提升产品价格,但也导致容易出现“天价月饼”的现象。

以星巴克2020年推出的月饼礼盒为例,4颗装248元,6颗装358元,平均每颗月饼价格超50元,被消费者吐槽为“性价比最低”的月饼。

黄牛炒券,上演空手套白狼。

月饼的经济学段子中,有一个最有名:

厂家先印刷一张面值100元的月饼票,60元卖给经销商,经销商再以75元卖给老板A,老板A把月饼票送给员工或者客户B。B因为不喜欢吃月饼,直接把票40元卖给了黄牛,最后厂家从黄牛手里以低于票面价格的50元收购回月饼票。

整个过程没有实物兑换,而钱却真金白银流入了多方的口袋:厂家通过印刷赚了10元,经销商赚了15元,黄牛赚了10元,B赚了40元。老板A则收获了客户或者员工的感激。

其实这不是段子,而是真实发生的。

买卖月饼券的黄牛生意一般从每年节前一个月左右开始,主要是针对知名品牌旗下的热门产品进行收购,广州酒家、星巴克、杏花楼等品牌的月饼最受欢迎。

而不同品牌的月饼券,回收价格也不一样。哈根达斯的冰淇淋月饼券按照6.5折回收,广州酒家、星巴克的月饼券回收折扣分别为7折和9折。

月饼,已经形成了成熟的产业链。

三、口味年轻化,征服挑剔的年轻人

于消费者来说,月饼的口味才是最终需要关心。

水果月饼、黑松露月饼、榴莲月饼、杂粮月饼……如今的月饼口味愈加丰富,与新一代的消费人群密不可分:在互联网发展浪潮中成长的Z世代逐渐成为消费主力,他们追求新奇有趣的体验、崇尚“颜值”,同时还在乎养生。

于是低糖低脂的健康月饼、盲盒月饼……成为月饼内卷的产物。

比如今年最火的“上海市精神卫生中心”月饼,百元月饼炒出1288的天价。饼不再是月饼,而是年度最牛社交货币,打开代购页面看一看,只见“精神饼”几个大字已与爱马仕、宝格丽、迪奥们并列。

而贵州省医月饼也同样有名,贵州人民流着口水把它视为精神图腾。甚至注册了“盛意月饼”的名号,专门做起了月饼的买卖。

螺狮粉月饼、小龙虾月饼、菊花普洱月饼……各种猎奇馅料月饼的走红,甚至催生出了一种新型职业,就叫月饼创意口味设计师。

同时,注重养生的年轻人对于高糖的月饼,望而生畏,低糖低脂几乎成为每家品牌的必出款。

年轻人对“0脂0糖0卡”的消费需求带动了低卡月饼的流行,广州酒家、美心等纷纷在传统口味的基础上推出了低脂低糖产品,杏花楼与雀巢联名推出植物肉月饼,苏州稻香村则推出了5款主打低糖的月饼。

但这种变革一样存在风险,前几天某大厂因为沉迷减糖而闹出的“大V泻邀”事故,已然为大家上了有味道的一课。

但无论如何,不断内卷的月饼,已经开始不再只注重包装,而是更关注口味本身,让年轻人吃到好吃的月饼,这本身就是行业的进步。

结尾

月饼消费正处在上升期,月饼市场的玩法也愈加多样。伴随新玩家密集入场,月饼这个看似传统的市场也被注入了新的血液。

围绕月饼能衍生出庞大的产业链、丰富的创新产品,甚至远超食品范畴的礼券产业链。

新一代消费者在口味上寻找个性化的诉求,商家在月饼上挖掘更大的利润空间。

总之,月饼是个框,什么都能往里装。