文|市值观察 大师兄

编辑|小市妹

航运价格的飙涨,成就了中远海控业绩和股价一飞冲天的盛况。而在中远海控的上游,同样经历了长期业绩低迷的中国船舶,离春天还有多远?

航运价格飙涨

过去1年多,航运价格的上涨让人瞠目结舌。8月23日,跟踪国际航运价格的波罗的海干散货指数(BDI)达到了4147点,创下11年新高,较年初上涨201%,比上年同期上涨178%。

涨幅更大的是中美之间的航运价格。2020年1月,一个40英尺的集装箱,从中国宁波港运到美国洛杉矶的海运价格只要1000多美元,但是到了2021年8月,价格就突破了20000美元。不过一年半的时间,涨幅超过了10倍。

这样的价格有多么离谱和夸张呢?

据说,跑一趟就能把买一艘船的钱挣出来!

航运价格暴涨的背后,是市场供求发生了急剧的变化。

从需求端看,疫情影响下,全球经济遭遇重创,欧美国家生产大范围停摆,但是在宽松货币政策下,欧美国家的消费能力不降反增。

中国作为主要经济体中率先恢复的国家,其世界工厂的作用再次显现。2020年,中国对美出口总额为3.1万亿元人民币,贸易顺差超过2万亿。2021年上半年,中国对美国出口再创新高,达到了1.64万亿人民币,顺差超过1万亿。

大量货物从中国漂洋过海,运往世界各地,海运的需求自然也水涨船高。

从供给端看,在此次疫情之前,航运业经历了长达10年的低迷期,航运公司的运力非常有限;疫情最严重的时候,各国对外贸交易实行严格的检疫制度,也增加了运输的成本;而中美之间贸易的不均等,使大量船舶只能空驶回国,更造成了海运价格居高难下。

运价的爆涨,叫苦不迭的是中国的出口型制造公司。高企的成本,使生产企业的利润受到极大压缩,大量货物甚至只能堆在仓库难以出海。

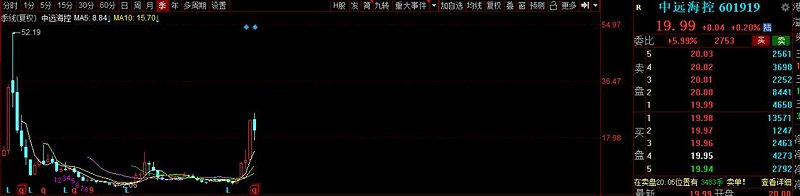

受益最大的,自然是海运公司。行业龙头中远海控2021年上半年的营收达到1392亿,同比增长88%,归母净利润371亿,同比暴增31倍,比2020年全年的利润还增长了3倍。业绩爆发之下,中远海控的股价在1年内涨了10倍。

▲中远海控季线图 来源:同花顺iFinD

事实上,在这轮海运价格爆涨之前,中远海控经历了长期的业绩低迷,2011-2016年,公司扣非净利润连续6年亏损,其股价更是曾经从2007年的历史高点下跌超过90%。

▲中远海控扣非净利润 来源:同花顺iFinD

10年不开张,开张吃10年,这正是强周期行业的重要特征。

造船业枯木逢春

航运价格的大涨和航运业的高景气,使上游造船业也出现了复苏迹象。

数据显示,今年上半年全球新造船成交量达到7497万载重吨,同比增长了222%。中国造船业三大指标造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的44.9%、51.0%和45.8%,市场份额在全球保持领先态势。

其中,中国新接船舶订单量为3824万载重吨,同比上行206.66%,较疫情前的2019年同期也增长217.08%,占全球总量的51%,是同期造船完工量的1.8倍。

船舶行业是典型的周期行业,其周期的盛衰,一部分来自下游航运市场的增量需求变化,另一方面则来自存量船舶的更新需求变化。

2021年全球船舶平均船龄为21.64年,达到2005年以来的高点,而总吨规模在10吨以上的船舶平均生命周期为18年到22年,部分船舶超期服役,更新需求涌现。

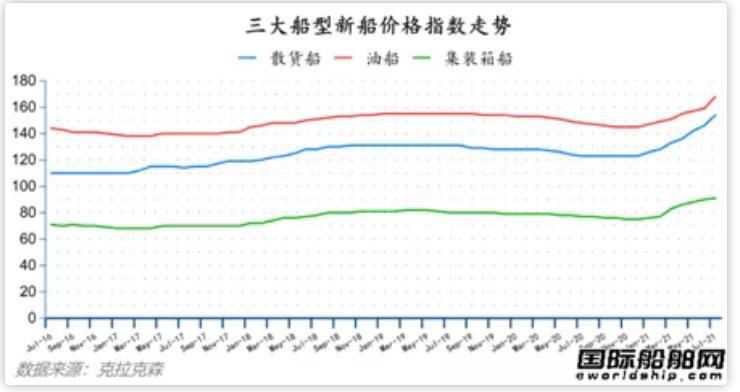

需求推动下,造船价格也在持续上涨,衡量全球造船市场新船价格的克拉克森新船价格指数自去年11月以来连续9个月上涨,8月初达到144.5,创下近10年来的最高值。

种种迹象显示,目前的船舶行业经历了长期下行后已经进入新一轮上升周期,随着航运市场的复苏和旧新换代速度加快,船舶行业未来几年景气度可能持续提升。

值得一提的是,在此轮复苏之前,造船行业的长期低迷,也加速了落后产能的出清,使行业集中度持续提升。

目前,在我国船舶企业中,造船完工量前10强占全国75.7%,新接船舶订单量前10强占全国79.5%,在手订单前10强占全国71.4%,相比2020年均有较大幅度提升。不论从哪个指标来衡量,中国造船业的龙头企业在世界造船行业前10强中都已占据半壁江山。

中国船舶能否困境反转?

造船业进入景气周期后,最为受益的公司,无疑是业内标杆中国船舶,8月份以来,公司股价已经接近翻倍,市值来到1300亿附近。

▲中国船舶日线图(9月9日) 图源:同花顺iFinD

作为中船集团旗下军民品核心上市公司,中国船舶充分受益于南北船合并效应,2020年经过资产重组后,公司拥有了江南造船、外高桥造船、中船澄西、广船国际和中船动力集团五家企业的控制权,成为目前我国最大的造船企业。

其中,江南造船厂是我国历史最悠久、技术最先进、规模最大的军船生产基地,外高桥造船厂是国内最大的民用造船企业,中船澄西在灵便型散货船及修船方面具有领先地位,广船国际是华南地区最大、最强的军辅船生产保障基地,而中船动力则是国内一流动力企业集团,可以研发制造船用中、低速柴油机、气体机及双燃料机等。

旗下的控股企业个个能打,中国船舶的实力可见一斑。

中报业绩显示,中国船舶上半年营收271亿,同比增长14.18%,二季度营收170亿,同比增长了27.7%,环比一季度更是大增70%。

盈利能力方面,中国船舶上半年净利润2.6亿,同比增长了81.3%,但是扣非净利润仍然亏损1.78亿,自2012年以来,中国船舶的扣非净利润已经连续9年亏损。

▲中国船舶扣非净利润 来源:同花顺iFinD

上半年盈利之所以表现不够理想,一方面是造船建造周期较长,收入确认需要一定时间,另一方面则是上游原材料的涨价及人民币汇率的快速升值。

今年上半年,铁矿石、铜、铝等大宗商品价格暴涨,船用材料价格也创出近10年新高,使造船企业面临巨大的成本压力。另外公司下属子公司的船舶建造合同,大多以美元等外币结算,上半年人民币兑美元升值了8.65%,同样对公司的业绩产生了不利影响。

事实上,在业绩的先行指标承接订单方面,中国船舶已经表现出强劲的复苏势头。

2021年上半年,中国船舶造船业务承接民品船舶订单93艘964.44万载重吨,占到了全国上半年承接总量的25.22%;在修船业务、动力业务等方面,公司的订单量也非常饱满。

截至6月底,公司合同负债457亿元,同比增长了38.87%,位于A股制造业和军工行业之首。预收款15.65亿元,同比增长了7倍以上,这也表明了公司的在手订单以及意向订单都在大幅增长。未来订单逐步履约之后,公司业绩有望保持高速增长。

当然,中国船舶的未来营收能否带来足够的利润,也面临一定的变数,那就是前文提到的大宗商品和汇率继续大幅上涨的压力,这是中游制造业普遍的困境。

回头来看,上一轮船舶行业高景气周期,还要追溯到10多年之前,在2003年-2008年的景气周期中,中国船舶的业绩和市值都曾出现过百倍的上涨,甚至一度成为两市中第一高价股。而伴随着行业景气回落,中国船舶的业绩和股价又经历了断崖式下降。

随着造船行业正进入新一轮的景气周期当中,以及南北船合并带来的资源优势,中国船舶很可能正在经历“困境反转”,走在重回往日荣光的路上。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。