文|投资者网 丁琬璎

“民以食为天”。食品饮料作为与“吃货”深度绑定的行业,曾孕育了无数的大牛股,也是公认的过去20年收益率最好的行业。

目前,整个A股上市公司食品饮料板块中报落下帷幕。这些食品饮料上市公司中报业绩表现如何?后续的增长能否持续?

近期,《投资者网》重磅推出《上市公司中报风云:在这里发现价值》专题策划,对上市公司中报数据进行全面梳理,解读主要行业景气度和发展方向,并对重点公司的经营变化和投资价值深入剖析,旨在为投资者认识上市公司价值、寻找优质赛道提供参考。

根据申万行业分类,食品饮料行业113家上市公司中,总营收和归母净利润增速均排在前20的有白酒“茅五洋泸”、山西汾酒、古井贡酒、青岛啤酒、重庆啤酒、海天味业、梅花生物,双汇发展,还有乳制品企业中的龙头伊利股份,白酒企业6家,占去“半壁江山”(见表1)。

白酒业绩分化加剧,贵州茅台仍是“业绩王”

太平洋证券研报显示,从中报表现来看,白酒收入与净利润呈良好增长态势,高端白酒稳字当头,盈利能力、回款表现等稳步上行。

白酒“一哥”贵州茅台营收、净利润双双第一,依旧是“业绩王”:上半年营收507.22亿元,归母净利润246.54亿元。而五粮液上半年营收367.52亿元,归母净利润132亿元排名第二(见表2)。

从营收及净利润的总量上看,贵州茅台和五粮液地位较为牢固。但从业绩增速看,次高端酒企“拔得头筹”。酒鬼酒以138.94%的营收增速排名第一,舍得酒业以347.94%的净利润增速位列该项第一。

水井坊净利润同比增幅为266%,紧随其后的是酒鬼酒、山西汾酒,净利润同比增幅均超100%,分别为176.55%和118%,迎驾贡酒、金徽酒、今世缘、伊力特、泸州老窖、口子窖、金种子酒、青青稞酒等7家公司净利润同比增幅均超30%。相较之下,贵州茅台净利润增速9.08%,营收增速11.14%(见表3)。

对于次高端酒企的业绩表现,白酒行业专家肖竹青认为,除了今年疫情得到有效控制,消费得以恢复这一普遍原因外,前期企业加大客户开发显现成效以及产品结构调整升级也起到重要作用。

太平洋证券研报认为,次高端白酒业绩弹性释放,在去年基数较低的情况下实现强势增长,产品结构升级趋势显著。

虽然白酒行业整体表现优异,但仍有两家酒企亏损。皇台酒业上半年营收2524.94万元,同比下滑35.82%,归母净利润为亏损1207.39万元,同比下滑500%;金种子酒归母净利润亏损9771.96万元,同比下降了79.75%。

“高端白酒本质卖的是社交属性,对于区域酒企来说,现在品牌的传播、消费者教育成本更高更复杂。”肖竹青表示,品牌传播主要阵地也从电视大屏幕转移到手机小屏幕,消费者获取信息的渠道更多,加之渠道结构发生改变,区域酒企分化会更加严重。

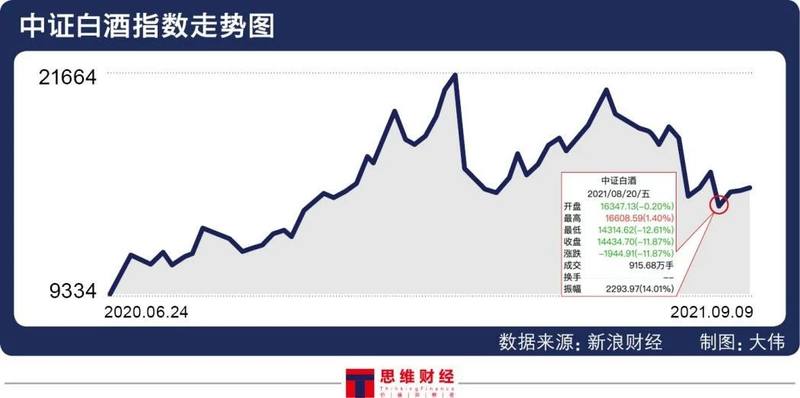

从股票行情看,经历了2020年的狂飙之后,2021年“喝酒”行情较去年有所收敛。2月以来,白酒板块达到高点后震荡下跌,尤其是8月20日,一份市场监督管理总局价监竞争局发布的《关于召开白酒市场秩序监管座谈会的通知》在网络流传。

尽管之后有媒体报道称,主要是针对资本炒作白酒的问题进行探讨,同时还针对茅台价格高涨如何控制等问题进行意见征集。不过,8月20日白酒股还是大幅走低。

9月以来,随着各大酒企中报发布,受白酒业绩增长确定性高的消息影响,A股白酒板块持续回暖。

对于白酒后期的业绩趋势,市场认为,在“少喝酒,喝好酒”的健康理念影响下,消费者对美好生活的追求也支撑其选择更高价格的白酒消费,而酱酒基于品质高、定价高,符合消费者对“好”的认知。

德邦证券研报认为,高端白酒增长有确定性,在居民可支配收入提升、供需紧平衡的双重作用下,预计高端白酒价格增速维持在5%左右,我国高净值人群稳定增长,预计销量也将维持10%左右增长,行业整体规模有望维持15%左右增速。预计到2025年,我国高端白酒市场总规模达3000亿元以上,有1500亿元扩容空间,总销量有望达到12万吨,有4.5万吨扩容空间。”

乳制品强者恒强,奶酪进入“黄金期”

Wind数据显示,上半年乳制品行业共有18家企业公布半年报。其中,净利润排名前五的企业为伊利股份、光明乳业、新乳业、三元股份、均瑶健康。

从营收及净利润来看,伊利股份凭565.06亿元的营业收入、53.22亿元的净利润成为“双料冠军”。光明乳业营业收入居第二,为142.64亿元;新乳业营业收入居第三,营业收入为43.16亿元。

从营收及净利润增幅来看,妙可蓝多以90.8%的营收增幅列首位,新乳业、熊猫乳品、李子园、庄园牧场紧随其后。净利润增幅方面,庄园牧场上半年净利润2285.38万元,同比扭亏为盈,较上年同期增加1257.12%,这一增速在乳制品A股上市公司中排名第一。

市场分析认为,去年上半年,乳品企业受新冠肺炎疫情冲击较大,不少乳企业绩下滑明显、亏损面高,财报基数较低,导致今年上半年部分乳企净利增幅较大。今年上半年疫情防控形势较好,对乳制品产销的不利影响减轻,一部分企业摆脱亏损。

不过,仍有贝因美、光明乳业、均瑶健康三家公司上半年净利下降(见表4)。

对于净利润下降的原因,上述三家公司在半年报中做了解释。

均瑶健康主要归因于线下消费恢复不及预期以及公司转型发展因素影响,如拓展益生菌、矿泉水、奶酪棒等品类,研发、管理、人员等费用投入增加。光明乳业主要是受新西兰子公司新莱特国际海运成本大幅上调及关键客户跨境奶粉销售受到疫情影响。贝因美奶粉类销量、毛利率上升但营收下降。

此外,乳制品消费偏好也在疫情的推动下加速变化。

奶酪市场持续快速发展,成为乳业中增长最快的细分赛道。“我国奶酪产业进入黄金期。”在今年7月举行的中国奶酪发展高峰论坛上,全国畜牧总站研究员张书义如此评价。

伴随竞争者增多,奶酪市场价格战趋于常态化,头部企业们已在思考培育新的利润增长点。

三元股份在半年报中表示,疫情期间的诉求推动消费偏好更倾向于“新鲜”“高品质”乳制品,液态奶产品低温化、高端化结构调整步伐加快。婴幼儿奶粉市场竞争将更加激烈,市场集中度不断提升。

2020年,妙可蓝多儿童奶酪达产率100%,三元专供麦当劳、肯德基、必胜客的切片奶酪增幅迅猛。按去年复合增长率计算,2021年全国儿童奶酪将达到100多亿元规模。

从市场表现来看,妙可蓝多在决胜轮初期较量中依然是胜出者。财报显示,妙可蓝多今年上半年奶酪业务营收为15.22亿元,同比增长91.53%。奶酪板块毛利率同比增加3.52个百分点至50.19%,带动主营业务毛利率提升至39.66%。

“妙可蓝多不会主动发起价格战。”9月6日,妙可蓝多董事长柴琇表示,要靠提升品牌增强竞争壁垒,计划发力奶酪片、天然干酪、冷冻半成品等细分品类,而地方乳企有望在特色奶酪领域创造机会。

熊猫乳品在半年度业绩说明会表示,于今年4月启动奶酪棒的招商、推广,但竞品终端价格促销较多,竞争情况超过预期。

健康需求提升,植物蛋白、“减糖”成趋势

在软饮料领域,相比于过去增长乏力的情形,今年上半年,植物蛋白饮料行业两大龙头养元饮品和承德露露都实现了较快业绩增长。

上半年,养元饮品营收34.11亿元,同比增加91.27%;净利润约11.59亿元,同比增加63.85%。承德露露上半年营收13.6亿元,同比增长36.44%;净利润2.83亿元,同比增长38.14%。

快消行业分析师朱丹蓬认为,这一方面反映了后疫情时期消费的恢复;另一方面也体现了植物蛋白饮料行业越来越受到消费者认可。

天猫发布的《2020植物蛋白饮料创新趋势》显示,目前我国植物蛋白饮料消费者主要为高线城市年青一代消费者,为消费升级的主力人群,其中35岁以下消费者占69%,一二线城市消费者占近50%,具备较强的持续消费能力,在未来的消费升级持续强化趋势下有望为行业带来长期需求。前瞻产业研究院预计2021年我国植物蛋白饮料行业市场规模约为1234亿元,2026年有望达到1400亿元。

另外,随着人们日益认识到过度摄入糖的危害,“减糖"已经成为最重要的健康趋势,并从消费需求上升到国家行动。2019年7月,国家卫健委发布的《健康中国行动(2019-2030)》指出,政府将限制高糖食品的生产销售,推动低糖或无糖食品的生产与消费。

食品饮料新消费呈现新的特色,消费者对"天然、营养、健康"的追求成为大趋势,让产品变得“天然化",零糖零卡零脂已成行业标配。老牌企业拥抱中国口味,可口可乐上了生姜味,新的国潮兴起带来了网红品牌。

“一人食”的新仪式感、主食新场景的“睡不着拉面”、零食做主餐化的麦片代餐,以及“迷你瓶”异军突起。

如今,消费者买的不是一个产品,而是对于虚拟自我的渴望和对于美好生活的向往。对吃货来说,这是前所未有的,最好的时代。