文|雷达财经 李亦辉

编辑|深海

8月19日,雅居乐发布的2021年中期业绩报告显示,今年上半年公司实现营业收入385亿元,同比增长15.1%;毛利108.4亿元,同比下降5.8%;毛利率为28.1%,同比下降6.3个百分点,创下近年来新低。净利润52.9亿元,同比增长3.18%。

尽管数据看起来还算靓丽,但高达42.53亿元的其他收益净额增厚了净利润,让这份中报成色略显不足。财报发布后后,高盛、富瑞、德银纷纷下调雅居乐目标价,以反应该公司未来盈利承压和毛利率下跌。

除此之外,雅居乐证实近日将原房管集团、城市更新集团、商业集团并入地产集团,成立全新的大地产集团。多家媒体报道称,这些曾被寄予厚望的新业务,没有换来应有的回报,如今再回流到地产板块。

知名地产分析师严跃进告诉雷达财经,对于此类业务并入地产集团,说明企业在积极做调整,至少说明盲目的多元化也会引起各类新的问题。通过此类踩刹车,也能够进一步降低企业经营的风险。

盈利能力下滑

在房地产行业下行的背景下,雅居乐交出了一份看似还不错的“答卷”。

中报显示,2021年上半年,雅居乐营收385.88亿元,较去年同期增长15.09%,但增速低于去年同期的23.65%。

所有收入中,包含物业发展与多元化业务收入两个部分,占比分别为83.2%及16.8%。其中物业发展,即房地产业务确认收入为320.92亿元,较去年同期上升9.5%。

盈利表现上,公司期内毛利为108.49亿元,较去年同期下降5.8%;毛利率为28.1%,较2020年同期的34.4%下降6.3个百分点;公司股东应占利润52.9亿元,同比增长3.2%。

雅居乐把毛利及毛利率的下跌归咎于项目结构的变化,“报告期内毛利率较高的项目所占比重有所下降,而单位土地成本较高的项目所占百分比增加,其毛利率相对亦较低。”上半年公司的销售成本较去年同期增长26%,达到277.39亿元。

根据同花顺iFinD,对比历史数据发现,过去几年,雅居乐的毛利率始终保持在30%以上,28.11%创下了近年来新低。

对于雅居乐增收不增利的局面,严跃进分析,出现毛利率下滑等情况,说明公司盈利空间在收窄。若从房地产本身的业务角度看,确实面临外部市场降温、所布局城市项目经营面临新的压力等风险,所以都会客观上影响销售动作,进而影响毛利率。

“碍于国内市场的政策、售价的限制和土地成本的上升,利润率下降是全部从业者的苦恼。雅居乐要做的,是将毛利率控制在28%-30%。”中期业绩发布会上,雅居乐集团副总裁潘智勇表示。

但要保持稳定的盈利水平并不容易,去年受疫情影响基数低的基础上,雅居乐上半年净利润也仅仅微增3.2%,更别提这些净利润中,出售资产带来的大量其他收益。

财报显示,今年上半年,雅居乐的其他收益净额高达42.53亿元,较去年同期的28.32亿元大幅增加。究其原因,出售附属公司的收益由去年同期18.12亿元增加128.3%至41.37亿元。

其他收益净额相比去年同期上升约14.2亿元,占其当期净利润22.25%、归母净利润26.84%。这意味着,不可持续的非经营性利润几乎构成上半年中报利润的四分之一。

更加严峻的是,雅居乐中报里高达130.14亿元的永续债,接下来几年会进一步吞噬企业的利润。

据了解,永续债在会计处理中计入企业的股东权益而非负债,因此,发行了永续债的企业偿债指标都相对较低。但永续债存在利率跳涨机制,当赎回日未能履约时,永续债的利率会被大幅度提升。

以雅居乐2019年底发行的2亿美元永续债为例,在2025年前年利率为7.75%,而在2025年后若未赎回,利率将涨为国库券利率加6.29%再加年利率5%的总数,约在15%以上。

财报公布后,投行们表达了对雅居乐未来的“担忧”。

8月19日,富瑞发研报指,雅居乐集团利润率受压导致中期核心盈利下降5%,该行下调雅居乐2021至23财年的每股盈利预测5至15%,目标价下调至13.03港元。

高盛发布研究报告称,维持雅居乐集团“中性”评级,目标价降至13.5港元。

报告中称,公司上半年核心盈利同比减少5%,纯利减少主要由于入账减慢及物业发展毛利率下跌。该行在公司中期业绩后,调低公司2021-23年核心每股盈利6%、14%及17%,以反映入账速度减慢,以及毛利率下跌。

德银也发布研究报告,将雅居乐集团的目标价由14.1港元下调至13.3港元。该行指出,公司的中期业绩稳定且符合预期,盈利同比增长3.2%至52.9亿元,核心净利润51.7亿元,主要得益于确认向中国平安出售项目股权的41.4亿元人民币收益。

资金饥渴难解

资金是房企的命脉,上半年,雅居乐的回款率为80%,出现下滑。过往数据显示,2018年雅居乐回款率为88%,2019年为92.4%,2020年为88.2%。

克而瑞曾在研报中指出,近年来房企整体回款率不断上升,“2017年房企销售回款率的算术平均值仅有80%,而2020年这一数值已经达到了87%”。

回款率影响着房企现金流通道,下跌意味着公司“造血”能力在变弱。自去年年底以来,雅居乐就传递出资金紧张的信号。

2020年12月24日,雅居乐发布公告称,有关雅居乐附属公司(均为公司间接全资或非全资附属公司)与平安不动产,以及有关项目公司订立有关合作文据。

据此,雅居乐附属公司及有关投资者将根据有关合作文据条款共同投资有关7宗项目土地,分别位于海南、中山、扬州、清远、天津、郑州、惠州等地,总面积约176万平方米。

而根据合作文据条款,平安不动产已同意向有关雅居乐附属公司支付合计人民币70.5亿元。

7个项目打包给平安不动产换来超70亿资金,仍不足以让雅居乐“解渴”。因此,今年上半年,公司在美元债、定期贷款、配股等融资渠道上多管齐下。

今年5月24日,雅居乐宣布获两笔定期贷款信贷,分别为52.53亿港元及2850万美元。4天之后,其又宣布募资约32亿港元。

根据相关公告,公司间接非全资的附属公司雅生活将向不少于6名承配人配售8666.68万股新H股,配售价为37.60港元/股,配售所得款项总额及所得款项净额预期分别为约32.59亿港元及约32.42亿港元。

6月1日,雅居乐再公告,将额外发行于2026年到期1.5亿美元5.5%的优先票据,与5月11日拟发行于2026年到期的3亿美元优先票据为同一系列。

密集融资过后,上半年雅居乐“三道红线”全部实现“转绿”,但偿债压力依然巨大。

资料显示,在今年上半年,雅居乐资产负债率下降了3.5个百分点录得68.4%,净负债率下降15.7个百分点达到45.3%,现金短债比增加了0.09倍为1.18倍。

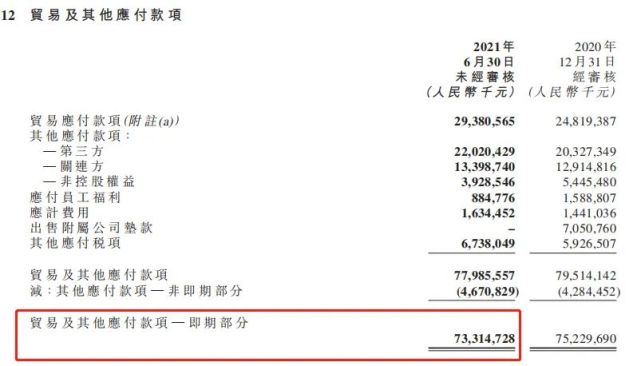

截至2021年6月30日,公司贸易及其他应付款约779.85亿元,而即期(一年内)应付约733.14亿元。同期雅居乐现金为571.6亿元,其中现金及现金等价物有465.1亿元,短期偿债压力较大。

除此之外,雅居乐还有676亿非流动负债,主要为长期借贷,其长期有息负债合计584.1亿元。

面对偿债压力,业绩会上雅居乐总裁陈卓林多次强调了“谨慎”一词,称公司未来的战略首先保持足够现金流,其次努力偿债,最后再进行投资。

多元化踩下刹车

多元化一直是房企的追求,但成功者寥寥,雅居乐也难言成功。

2015年,雅居乐初涉多元化探索,次年开始“去地产化”,将业务版图向代建、物业管理、智慧家装及生态园林等领域延伸,并在2017年定下“3-5年多元板块要占到整个集团业绩的一半”的宏伟目标。

据不完全统计,5年以来,雅居乐在多元化的投资上支出超过400亿元,其中与地产相关不大的环保行业占比超过了一大半。

而数据显示,2020年雅居乐近800亿总收入中,来自多元化业务的收入为106.98亿元,占总收入比例为13.3%,同比增长3.2个百分点。

2021年上半年,多元化业务收入达到64.9亿,占总收入的比重提升至16.8%,与去年同期相比增加了4.2个百分点,来自雅生活(物业社区)和环保的收入分别为50亿元、12亿元,占多元化业务收入比例约为95.5%。

这一结果不仅与管理层设想的目标相去甚远,因多元化转型而高溢价收购的物业和环保项目公司股权,还使得雅居乐的商誉规模迅速上升,由2018年的18.42亿元攀升至今年上半年的46.22亿元。

多元化遇阻,战略收缩或许是盈利和债务压力之下更好的选择。

多家媒体报道,近日,雅居乐集团正在主动推进新一轮组织架构调整。关键动作之一是将集团旗下的原房管集团、商业集团、城更集团并入地产集团,成立全新的大地产集团。在大地产平台下,代建业务、城更业务、商业运营业务以公司的方式运营,不再是产业集团。

资料显示,本次调整中层级下降的城市更新集团是雅居乐最新成立的集团,成立至今也不过近一年。商业管理集团在今年上半年的收入(包括酒店营运及投资物业租金收入)仅2.85亿元。以代建业务为主的房管集团组建于2018年4月,其具体收入和利润未体现在报表中。

雅居乐表示,组织构架调整的战略意义在于,可以“做强、聚焦、深耕大地产主业”,整合优势资源,发挥品牌优势,聚合人才力量,继续提升房地产主业的竞争力。

显然,陈卓林又将业务重心移到了房地产上。

严跃进指出,对于此类业务并入地产集团,说明企业在积极做调整,至少说明盲目的多元化也会引起各类新的问题。

“通过此类踩刹车,也能够进一步降低企业经营的风险。”严跃进认为,至少目前,此类操作也能够降低各类成本开支。

*雷达财经(ID:leidacj)