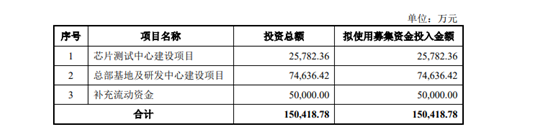

近日,广州慧智微电子股份有限公司(以下简称“慧智微”)科创板IPO获得受理,公司拟募资15.04亿元,将用于芯片测试中心建设、总部基地及研发中心建设、补充流动资金。

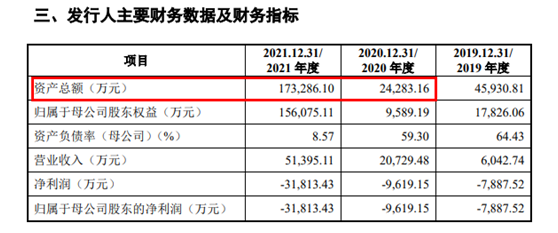

不过相比这个募资金额,慧智微最新一年的营收刚刚5亿出头,而从资产总额来看,一年时间从2.4亿元暴增至2021年17.3亿。

资产一年增六倍,IPO前多轮融资增资扩股

慧智微成立于2011年,是一家为智能手机、物联网等领域提供射频前端的芯片设计公司,主营业务为射频前端芯片及模组的研发、设计和销售,其产品已应用于三星、OPPO、vivo、荣耀等知名手机品牌机型。

股权结构上,慧智微实际控制人李阳、郭耀辉合计直接持有12.84%的股份,通过慧智慧资、横琴智古、ZhiCheng、慧智慧芯、横琴智往、横琴智今、横琴智来等七家持股平台控制16.70%的表决权,同时通过与奕江涛、王国样的一致行动关系控制2.60%的表决权,李阳、郭耀辉合计控制表决权比例为32.13%。

公司实际控制人控制股权比例较低,存在公司控制权不稳定的风险,可能会对公司业务开展和经营管理的稳定产生不利影响。

招股书显示,公司的资产总额从2020年的2.4亿元暴增至2021年17.3亿,增幅超6倍。

这与2021年慧智微引入了多轮增资扩股不无关系,其中包括了2、3月的B+轮融资,6月的股权激励,7月的B+轮融资以及12月的C轮以及C+轮,引入了不少知名机构。

三年亏损近5亿,期间还分红2000万

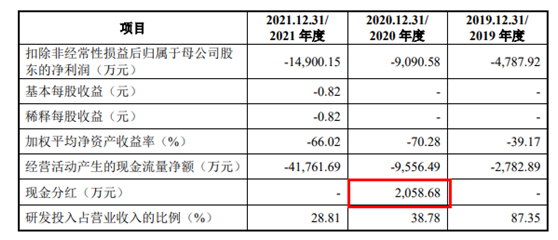

财务数据方面,2019~2021年慧智微分别实现营收0.60亿元、2.07亿元和5.14亿元,年均复合增长率达191.64%,不过同期净利润分别为-0.79亿元、-0.96亿元、-3.18亿元,尚未实现盈利,并呈现扩大趋势,三年合计亏损4.93亿。

对于持续亏损的情况,慧智微表示主要原因是一方面公司实施了股权激励,报告期各期确认股份支付金额分别为1058.10万元、1560.22万元和2.63亿元,另一方面公司所处的射频前端行业具有技术含量高、研发投入大、研发周期长的行业特点,公司持续进行高额的研发投入,研发投入占比较高。

截至2021年12月31日公司实施与授予的限制性股票与股票期权覆盖员工范围较广,确认的股份支付费用将影响公司2022年至2025年各年度的损益,预计2022年、2023年、2024年和2025年分别确认16,923.52万元、10,695.44万元、8,327.26万元和6,938.25万元,并计入经常性损益,对未来业绩产生一定影响。

截至2021年年底,慧智微拥有179名研发团队成员,占其总人数的69.38%;已获取境内发明专利43项、境外发明专利19项。

另外,在招股书中慧智微还坦言,由于公司经营规模效应仍未完全释放,在未来一段时间内存在持续亏损的风险。

不过值得注意的是,在这样持续亏损的情况下,慧智微在2020年还进行了一次2058.68万元的分红。

毛利率远低于可比公司,上下游集中度过高

通俗的说,慧智微的主要产品射频前端是无线通信设备的核心部件,实现通信信号在不同频率下的接收和发射,但其主要市场迄今仍被美国及日本厂商占据。

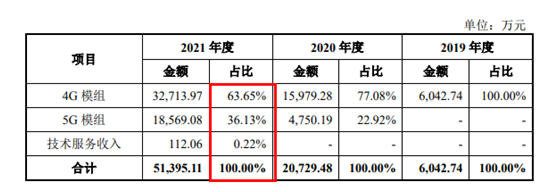

目前,慧智微的主要射频前端产品为4G模组、5G模组。随着5G技术在手机行业的广泛应用,2019到2021年,慧智微4G模组的营收占比从100%下降至63.65%。2021年其5G模组收入更是同比增长290.91%。

在报告期内,慧智微主营业务毛利率分别为6.06%、6.69%和16.19%,总体呈逐年上升的增长趋势。

但是横向来看,公司与Skyworks、Qorvo等国外龙头相比,毛利率相差甚远。与国内可比公司毛利率相比也有不少差距,2019年-2021年同行均值毛利率分别为29.52%、29.49%、35.13%。

由于集成电路领域专业化分工程度及技术门槛高,芯片设计公司出于工艺稳定性和批量采购成本优势等方面的考虑,往往仅选择个别代工厂进行合作,因此公司的上游供应商集中度较高。报告期内,公司向前五大供应商采购金额占当期采购总额比例分别为89.37%、84.54%和88.81%。

下游方面,产品应用领域主要包括智能手机和蜂窝物联网设备等,也呈现较高的集中度。2019到2021年,慧智微对前五大客户销售收入合计占当期营业收入的比例分别为80.08%、79.46%和77.16%。

因此慧智微在上下游链条上都存在集中度过高的问题。

在各报告期末,慧智微存货账面价值分别为0.49亿元、0.56亿元、3.34亿元,存货规模随业务规模扩大而逐年上升。

慧智微此次IPO拟募资15亿元,投建于芯片测试中心建设项目、总部基地及研发中心建设项目以及补充流动资金。

公司表示,研发中心建设完工后,主要围绕基于混合工艺的可重构技术、5G射频以及Wi-Fi射频模组等项目族进行研发并实现产品化;另一方面将在5G毫米波、Wi-Fi射频前端方面进行产品多元化,形成全面的产品线覆盖。

目前,国内射频前端行业正快速发展,良好的行业前景吸引了更多的新进入者,不过连亏三年且毛利率远低于同行,慧智微要在这细分行业突出重围仍有不少考验。(蓝鲸上市公司 金磊 jinlei@lanjinger.com)