文|松果财经

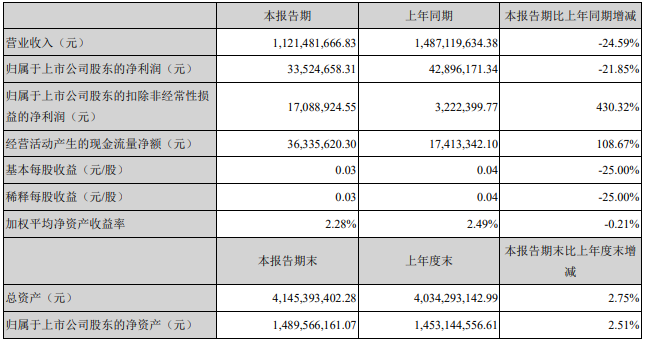

近日,A股“国产奶粉第一股”贝因美发布2021年半年报,报告期内,公司营业收入为11.21亿元,同比下降24.59%;净利润3352.47万元,同比下降21.85%

从“行业前三”到面临退市风险,再到成功“摘帽”,贝因美可谓历经曲折。然而此次半年度却没有再续写之前的传奇经历,又一次陷入了业绩下滑的窘境。

贝因美的这份半年考究竟如何?此前贝因美将自己定位为“育儿专家”和“亲子顾问”,试图构筑母婴生态圈,但是其奶粉业务如今怎么样?另外随着三胎全面放开和“双减”政策的落地,奶粉企业迎来转型发展期,行业集中度将进一步整合,面对机遇和挑战,贝因美将如何自处?

多品类收入下滑,贝因美营收净利双双下滑

近年来人们健康消费意识不断增强,乳制品完成了从特殊营养品到大众化营养品的转变,整体市场迎来了快速发展。在2020年,中国奶业20强企业市场份额达70%,国产婴幼儿奶粉市场占有率达60%。

不过在整体向好的行业背景下,贝因美却交出了一份营收净利双双下滑的半年成绩单。据其财报数据显示,今年上半年,贝因美营业收入为11.21亿元,较上年同期下降24.59%;归母净利润为3352.47万元,同比下降21.85%。

营收、净利润双双下滑,主要原因是奶粉业务收入下滑。财报显示,贝因美主要产品包括婴幼儿配方奶粉、营养米粉、米糊和其他婴幼儿服饰、营养品等,其中奶粉业务是其主要收入来源。

贝因美年中报告数据显示,上半年奶粉类产品营收约10.07亿元,同比下降25.46%,占总营收比重的89.81%。

这并非是奶粉销量不佳的原因,正相反,今年上半年,贝因美奶粉产品销售量约为7959.72吨,同比增长7.28%。

而且贝因美奶粉产品毛利率也较上年同期有一定增长。数据显示,数据显示,2021年上半年贝因美奶粉类产品营业成本为4.34亿元,比上年同期减少33.75%,毛利率为57.01%,同比增长5.38%。

除奶粉类营收下滑外,贝因美的另一业务板块米粉类营收也不及同期。数据显示,今年上半年,贝因美米粉类营收为1200万元,同比下降34.15%,占总营收比重的1.08%。

贝因美此次销量增加,营收却下降,与疫情后日益加剧的市场竞争也不无关系。此前新京报曾报道称,去年疫情至今,价格战已在婴幼儿奶粉市场全面打响,平均售价下拉30%-40%。

另外还有一种可能,今年上半年贝因美高端奶粉销量较少,消费者转而购买售价相对较低的产品。这也会导致贝因美奶粉产品销量增加,营收却下降的问题。

不过值得一提的是,贝因美的现金流状况有明显提升。2020年上半年贝因美经营活动产生的现金流量净额为1741万元,而今年上半年贝因美经营活动产生的现金流量净额为3634万元。

但这依然难以掩盖贝因美主营业务营收下滑的窘境。贝因美此前曾提出要打造母婴生态圈为,追求产品和品牌的共同发展,但从这份“期中考”来看,贝因美的奶粉产品没有实现太多突破,其母婴生态圈的蓝图暂未实现。

那么贝因美究竟是哪里没有做到位,导致产品销量增加却营收下降呢?

“国产奶粉第一股”光环渐退,下滑导火索早已埋下

冰冻三尺非一日之寒,贝因美销量增加而营收下降的情况,与其内部经营治理和外部环境因素都有关系。

当年三聚氰胺事件发酵后,贝因美作为为数不多未受波及的婴幼儿奶粉,迎来了其发展的高光时刻。2011年,贝因美成功上市,成为“国产奶粉第一股”。

据贝因美招股说明书显示,2010 年 1-10 月公司婴配奶粉市占率达 10.8%, 在国产品牌中排名第一,行业中排名第三。

随后贝因美业绩经历了从高峰跌落低谷,又再次爬坡的大起大落。2015年,贝因美在巅峰时期市值一度超过300亿元,然而随后两年却发生了连续亏损,甚至被深交所发出退市风险警示,股票也变成了“*ST因美”,直到2018年实现净利润正向增长后才成功“摘帽”。

除了日趋激烈的市场竞争,由于其治理结构和经营管理问题,公司股东内部矛盾不断,高管也如走马灯变动,加上大股东缺少解决问题的能力和手段,贝因美各项盈利指标接连下滑。

如今创始人谢宏回归贝因美,并且在今年年初重回经营一线,还是给公司注射了一针强心剂。

可之前的内部治理或许耗费了贝因美太多的精力,以至于其在市场环境变化的最近几年作壁上观,错失了一波市场红利。

2016年国内开始推行配方乳粉注册制,一举打掉了一半未通过的品牌。与贝因美同批起跑的飞鹤等品牌,便是抓住了这次行业洗牌的局面,实现迅速上位。

据Euromonitor数据,飞鹤在2020年市占率达到14.8%,超过雀巢(12.8%)跃居第一。同时,蒙牛、澳优等国产奶粉第一梯队的品牌市占率也在大幅提升。而贝因美在婴幼儿奶粉的市占率已经降至1.6%,难以在与飞鹤等品牌匹敌。

不过这或许与贝因美实行“降本提效”措施有关。

首先,在销售费用支出方面,2021年上半年贝因美销售费用约为3.68亿元,较上年减少32.29%。而这其中大部分支出是用在客户合同及促销相关方面,为2.12亿元,广告宣传费投入仅为5千万元,同比减少39.68%。而与之相对的,飞鹤在去年便大手笔的投出了52.63亿元的销售费用。

另外,在“降本提效”的影响下贝因美在管理费用上亦有较大幅度减少,约为8442万元,较上年减少34.36%。

同时这也导致了包括经销商、直供客户、电子商务等在内的多个渠道收入有所减少。其中,经销商渠道收入4.22亿元,同比下降21.12%;直供客户渠道收入约7700万元,同比下降73.95%;电子商务渠道收入1.82亿元,同比下降17.47%。

不过今年上半年,贝因美在研发方面不吝投入。据其财报数据,贝因美在研发费用支出为1500万元,较上年同期增加124.44%。这与其发力高端品牌市场,并在功能性食品市则采用让利于用户的打法有关。

但是目前贝因美进入高端市场时日尚短,因此即便是创始人谢宏回归,也无法在短期内提振公司业绩。不过随着三胎政策的放开,以及“双减”政策的落地,或许给了贝因美一个重返巅峰的机会。

“三胎”+“双减”双重利好,能否助贝因美重回市值巅峰?

“双减”落地令教培行业一片风声鹤唳,但对于婴童行业来说,却有望从中受益。原本用于“鸡娃”的费用,将会转向其他消费领域。有分析人士指出,“双减”有望释放数千亿消费能力,为全面放开三孩提供了助力。

因此,尽管目前贝因美暂时落后友商,但仍有许多追赶机会,甚至还能反超。

1、打造高端产品

自三聚氰胺事件后,奶粉成了海外代购的热门单品,消费者普遍认为价格高的,才会有安全保障,因此他们愿意花更多的钱,来换取更高品质的产品。因此,我国婴幼儿配方奶粉市场正向高端化发展。

尼尔森数据显示,2019年上半年,中国婴配粉市场总体同比增长9.4%,高端和超高端产品在婴幼儿奶粉类别的总占比达到61.2%。

推出高端产品也有利于厂商提高产品毛利率,进一步改善自身业绩,因此贝因美需要把握这次机会。

据公开资料显示,贝因美“爱加”品牌曾入选央视“大国品牌”栏目,“绿爱”曾进入中国首届消费博览会爱尔兰国家馆,并拥有欧洲专利,二者在天猫旗舰店售价在300-400元区间,属于中高端品牌。

除此之外,近期贝因美还推出了“可睿欣”品牌奶粉,据其披露为十三五国家重点研发计划项目的成果转化。该产品聚焦婴幼儿消化吸收、健康发育等方面,面世后便得到市场及渠道青睐。

2、扩充产品品类

如今传统奶粉市场的发展空间愈发狭窄,有机奶粉、草饲奶粉、A2奶粉、羊奶粉等细分品类市场成为各大乳企纷纷抢占的“增量蓝海”。

而产品创新力不足,难以消费者正式贝因美近年来在市场中失去竞争优势的重要原因。因此贝因美需要在产品品类加速延伸。

报告期内,贝因美发布了一个定增项目,希望形成羊奶粉、有机奶粉等高附加值、高成长性产品的产能,以填补在婴配羊奶粉和婴配有机奶粉品类等市场领域的空白,不过该项目目前暂未落地,还需要时间来验证其成效。

3、释放产能,并提高“消化”能力

根据贝因美财报数据,我们能够发现其产能利用率不高。贝因美目前有7个生产基地,其中1个在建,其设计产能合计是122300吨/年,而实际产能合计仅为68000吨/年,产能利用率约为55%。

从这组数据看来,贝因美或许可以通过代加工等方式提高产能利用,加速产品消化。毕竟在当前产能过剩的情况下,贝因美后续还有新增产能。

4、发展新零售,提高渠道竞争力

近年来,销售市场趋向线上线下相融合的新零售模式,而定位为“育儿专家”和“亲子顾问”的贝因美,也可以继续尝试通过搭建母婴生态圈,来推进全域营销场景铺设,实现消费者营销闭环。

例如贝因美可以通过新零售渠道,在下沉市场抢占市场份额,并且加强线下的母婴健康服务,实现差异化竞争,进一步提高自身业绩。

总的来说,在三胎政策的刺激下,如今奶粉行业的竞争也更为激烈。贝因美和飞鹤、君乐宝等品牌之间也有不短的距离,如果贝因美想重回行业“三甲”,那么一定会有一场硬仗要打。

不过对于成立近30年的贝因美来说,其在产品、技术、品牌等各方面仍有一定基础。其经历了股价触底反弹后,还是赢得了投资者的再次关注,其半年报显示,贝因美今年上半年新增逾4.48万名股东。在这次行业变动之下,创始人的回归以及战略调整,贝因美或许能够给市场以及投资者带来一些新的惊喜。