随着定增募资大幅缩水,贝因美股价也跌至2019年以来最低。创始人谢宏的回归,并未带离贝因美脱离困境。

经历了二、三股东逼宫传言,恒天然的清仓式减持,贝因美站到在悬崖边上。

定增募资缩水,投资者看空

11月4日晚间,贝因美发布公告称,公司控股股东贝因美集团有限公司(以下简称:贝因美集团)未参与非公开发行股票认购,导致贝因美集团持股比例由20.75%被动稀释至19.65%,稀释比例超过1%。同时,原5%以上股东长城(德阳)长弘投资基金合伙企业(有限合伙)但所持股份的比例被动降至5%以下,占公司总股本的 4.81%。

此次稀释股份均是由于贝因美在10月底最终落地的定增事宜。

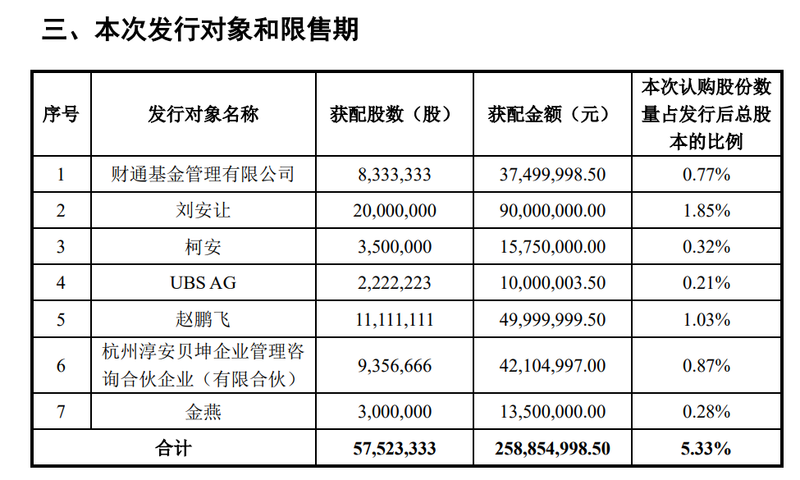

10月31日,贝因美宣布,推进一年多的定增方案终于有所结果,此次非公开发行股份共计5752.33万股,发行价格为4.50元/股,募集资金净额为2.52亿元。新增股份上市时间为11月3日。共有7家投资者参与认购,包括财通基金管理有限公司在内。

贝因美公告

值得注意的是,此次定增结果与2020年8月预案相差甚远,其时,贝因美方面提出,拟募资不超过12亿元,扣除发行费用后将用于年产2万吨配方奶粉及区域配送中心项目、新零售终端赋能项目、企业数智化信息系统升级项目、贝因美精准营养技术及产业研发平台升级项目,并补充流动资金。

然而,最终募资却仅为预期的零头,大幅缩水。

香颂资本执行董事沈萌对蓝鲸财经记者指出,募集规模缩水一方面是目前股价很低,募集成本抬高、会导致被稀释的程度加大,另一方面是投资者并不看好募投项目以及对企业未来成长和业绩表现的支撑作用,参与不够踊跃。贝因美近年来经营策略摇摆不定,也缺乏一个长期规划,无论是创始人复出、还是高薪引入职业经理人,都集中在短期业绩表现,没有建立更稳固的长期发展信心和预期,很难吸引投资者注资。

中国食品分析师朱丹蓬对蓝鲸财经记者表示,谢宏回归之后,贝因美并没有表现出太大亮点,这也是资本市场对贝因美持续发展并不看好的重要原因。

也有业内人士对蓝鲸财经记者指出,人口出生率不断下滑,叠加市场传言奶粉纳入集采和限价政策,资本市场鸡飞狗跳,奶粉行业多层利空也波及了贝因美定增。

11月5日收盘,贝因美股价已跌至2019年以来最低,4.87元/股。

业绩动荡,传曾经遭二、三股东逼宫

的确,谢宏回归后的贝因美表现并不尽如人意。

以最新的三季报为例,今年1-9月,贝因美营收和净利润分别同比下滑了24.81%和23.72%;扣非净利润-797.3万元,同比下滑44.57%;

第三季度,贝因美实现营收5.37亿元,同比下降25.26%;归母净利润522.52万元,同比下降33.87%;扣非净利润-2506.19万元,同比下降42.34%。这也是贝因美连续四季度营收同比下降,且下滑幅度在逐步扩大。

贝因美一度经历过高光时刻。

三聚氰胺事件深刻地改变了婴幼儿奶粉的中国市场格局,2008年该事件发生后,诸多乳制品企业涉事,甚至直接消失在消费者的视野中,贝因美作为少数没有卷入其中的奶粉企业,在收获消费者信任的同时,也使企业进入了发展的快车道。

从业绩来看,2008年-2013年,贝因美的净利润增长率分别为294.87%、243.66%、12.36%、3.48%、16.59%和41.54%。

AC尼尔森数据显示,到2014年,贝因美的市场份额已达到7.4%,超过了伊利、飞鹤等一众国产品牌,是彼时当之无愧的国产奶粉老大。

2011年,贝因美顶着“国产奶粉第一股”的光环风光上市。上市仅3个月后,年仅46岁的创始人谢宏却选择辞职退居幕后,这也为贝因美的衰落埋下了伏笔。

此后贝因美业绩便开始大变脸。2014年,该公司净利润从2013年的7.21亿元骤降至6889万元,同时经营活动所产生的现金流量净额也从2.10亿元下降为-1.88亿元。此后,贝因美虽然在2015年使净利润上升到1.04亿元,但是好景仅维持了一年,2016年、2017年净利润便迅速跌为负值。

伴随着业绩下滑的是,贝因美管理层动荡,朱德宇、黄小强、王振泰几年间上上下下,董事长三年三换。

一位接触过谢宏及贝因美高层的人士向媒体透露,贝因美几任董事长离职的主要原因其实在于与谢宏的理念不合,而谢宏对公司的把控也让职业经理人没有太多发挥余地。在控制权问题上,谢宏与中国许多第一代企业家无异。

2018年谢宏回归稳阵,贝因美也成功保壳。但是从财报中不难看出,当年贝因美实现净利润实现归属于上市公司股东的净利润4111.36万元,同比增长103.89%;但是扣非后的净利润为-2.17亿元,也就是说,其盈利并不是依靠主业。而是贝因美频繁变卖家产,得以减亏求生。

业绩下滑也成了贝因美与恒天然分手的导火索。

2015年,外资恒天然以每股18元的价格,耗资34.64亿元要约收购贝因美1.92亿股,成为该公司的第二大股东。

在此期间,有传言称,恒天然联合贝因美第三大股东何晓华让谢宏出局,何晓华控制的公司J.V.RINTERNATIONALLIMITED(下称J.V.R)为贝因美的股权投资者,市场上有猜测是何晓华反水,联合恒天然逼宫谢宏。

上述传言未获证实。从2019年8月起,恒天然持续亏本减持贝因美股份。截至2021年1月31日,恒天然在贝因美的持股比例为3.94%,目前已降至2.82%。而恒天然方面称,将继续出售其剩余股权,并希望在2021财年结束前完全退出这项投资。

贝因美也转投向国资怀抱寻求支持,今年1月,贝因美集团拟将其所持有贝因美5500万股以每股5.49元人民币价格,转让给宁波信达华建投资有限公司。

渠道之殇

贝因美与恒天然的恩怨纠葛,业内诸说纷芸。但较为普遍的看法是,贝因美的衰落,经销体系混乱是重要原因之一。

朱丹蓬表示,运用资本市场的力量发展,都是有风险的。长期战略、团队等方面的不稳定以及整个营销策略出现了问题,而这些使得渠道商对贝因美产品缺乏信心,最终导致业绩不佳。

蓝鲸财经记者在北京丽家宝贝、快乐娃、乐友多家母婴店了解到,均无贝因美奶粉销售。

有店员称,从未有贝因美销售。也有店员直接表示,自家进店销售成本较高,贝因美并没有掏这笔费用。

究其原因,一位资深业内人士对蓝鲸财经记者表示,贝因美当年得罪经销商太狠,有的经销商被坑了,以至于在部分渠道,贝因美产品被迫撤出来了。

朱丹蓬表示,2013-2015年前后,贝因美业绩下滑,为冲销量将降价压力不断地单方面转移给渠道,经销商只能以低价销售,造成了价格混乱和串货问题。同时随着渠道商利润变低,开始与贝因美产生了越来越多的摩擦,当时贝因美还是国产奶粉第一股,风头正盛,因此并不在意,但贝因美全盛时酿下的苦果,在其进入下行道后便显现出来。经销渠道不稳导致了贝因美库存高涨,而库存的增加进一步加重了渠道商对贝因美产品的不信任,由此形成恶性循环。

一位“贝因美欠我的钱”的网友甚至留言称:贝因美对待经销商、对待员工甚至对待客户都是一副老子国产第一,不干我贝因美的活你就活不下去的样子,承诺不兑现反口复舌的事例数不胜数,试问当今市场只有你一个?现在国产的哪个品牌质量不一样?产品同质化了,就是看营销管理做得怎样了。贝因美的问题就是管理问题,诚信问题,股价总是上不去的难道是市场的错?口碑,口碑,口碑。

成也萧何,败也萧何。

事实上,贝因美的崛起曾经要归功于渠道系统。2012年前后,贝因美营销体系上出了“八大金刚”,即八个可以在各地呼风唤雨的大区销售经理。然而2015年之后,随着“八大金刚”出走,贝因美逐渐失势。

在朱丹蓬看来,与产品、人员、价格相比,渠道更不可控,所以快消品企业出问题基本都在渠道上,贝因美需要重头梳理渠道的关系,恢复经销商自信。

乳业专家宋亮对蓝鲸财经记者表示,作为第一批通过注册的企业,贝因美拥有先发优势,如果能从自身立起来,瘦死的骆驼比马大,熬过去还是有机会的。