文|阿尔法工场研究院

截止到2019年末,全市场有432位基金经理在管的基金总规模超过百亿。2020年的牛市行情让这个数字上升到了622位,很多之前名不见经传的基金经理在2020年纷纷挤进百亿级别梯队。

以长城基金为例,作为中型规模的基金管理人代表之一,在2019年末,公司总共有三名基金经理在管规模超百亿。但是,这三位全都是货币型和债券型的基金经理,偏股型基金经理没有一人入围。

到了2020年末,何以广以126亿元的管理总规模成为长城基金唯一一位百亿规模的偏股型基金经理。对于一个非头部的公募基金公司而言,可谓意义重大。

何以广作为一名清华大学核物理专业的本硕博连读的学霸,毕业后却选择进入自带高薪光环的金融行业。何2011年加入长城基金担任行业研究员,到了2015年5月便开始担任基金经理,累计管理经验已超6年。在目前管理七只基金中,时间较长的代表基金当属“长城中小盘成长混合”和“长城安心回报混合”。

从基金历史业绩来看,“长城中小盘成长混合”在2020年之前波动较大,累计收益始终没能跑赢同类平均水平。

直到2020年以后,随着基金全年取得了88.45%的收益率,基金的累计收益率才开始反超同类平均。截至2021年7月9日,何以广任职期间的基金总回报为129.54%。

在2020年业绩的加持下,投资者开始关注到何以广,从新基金的募集金额上足以证明这一点:

2020年12月30日成立的新基金“长城品质成长混合”共募集到61.7亿元的认购金额,成为其从业以来管理规模最大的一只基金。何以广的管理规模也因此在2020年年尾跻身进入百亿梯队。

01 笃信分散

既然受到这么多投资者的追捧,何以广的投资风格是怎样的?

对于动不动就管理上百亿资金的基金经理来说,有的投资可以做得很从容,比如一些长跑型的基金经理基于深度研究,买入后长期持有,赚取其中的Alpha收益,不惧短期市场涨跌。

有的投资也可以做得很辛苦,不但要关注市场的瞬息万变,对于自己选出的股票还要经常性的波段操作。至于塑造成哪种投资风格,关键要看自己的能力圈所在。而何以广的投资风格明显更接近后者。

何以广认为单个股票都是概率事件,再好的公司都会面临不确定性,甚至会出现黑天鹅事件。他曾经表示过:“每只股票都是一颗螺丝钉,而不是超级英雄。”看来何以广并不相信有股票可以为其带来长期的丰厚回报。相反,他认为只有分散投资才能避免基金波动较大,通过增加样本的数量来有效分散组合风险。

这有点像用量化思维来做主动管理,就好像害怕哪天会下雨所以干脆天天带着伞出门的感觉。

分散的另一层意思就是很难做到深度研究,主动投资要想降低风险,应是把研究的基本功练扎实,减少误判的概率,而不是为了降低试错风险而雨露均沾式的投资。

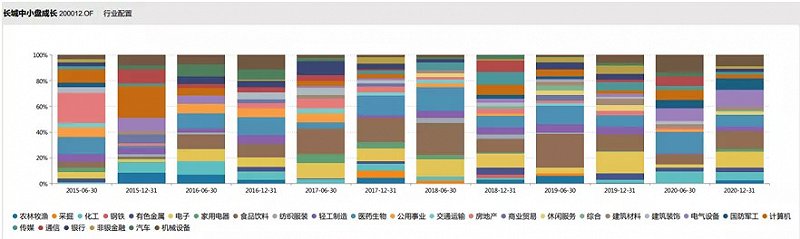

而何以广研究覆盖的范围不是一般的广。在行业方面,他偏向于布局10个以上的行业,单个行业的仓位尽量不超过15%。在个股方面,基本上不存在重仓股一说,因为个股投资占比通常都控制在1%-3%之间。

仅“长城中小盘成长混合”一只基金,历史全部持仓居然覆盖了33个申万一级行业。如果单看基金的行业配置,你可能误以为这是一只量化基金。

数据来源:wind

深度不够广度来凑。根据之前的相关报道得知:在长城基金,何以广素以勤奋著称,他研究覆盖的公司数量达到上千家。除了研究员的协助,他每天仍然会花大量的时间去阅读市场资讯,深夜研究已是工作常态。

事与愿违的是,何以广的基金波动率并没有很低。数据显示,“长城中小盘成长混合”成立至今的年化波动率为27.39%,而市场上相同时间段的2100多只偏股混合型基金的平均年化波动率为20.14%,该基金的波动率高于86%的同类基金。

另一只基金“长城安心回报混合”成立至今的年化波动率为19.03%,同样高于2030只灵活配置型基金的平均年化波动率为17.05%。

02 惊人的换手率

这几年,随着外资加速流入A股,A股结构性行情愈发明显,市场上逐渐形成“散户机构化”的交易特点,关注公司基本面的人越来越多。与之相反,市场上对热衷于高换手操作的基金经理称之为“机构散户化”。

从“长城中小盘成长混合”2019-2020年的四期中报来看,基金的换手率堪比散户投资。2020年相当于一个月整体换一次股票,2019年平均持股时间更短,全年相当于不到一个月就要换一遍股。

数据来源:天天基金网

如果和百亿规模以上的基金经理作对比,该类基金经理所管理的混合型基金在2020年平均换手率为148.15%,在2019年平均换手率为158.76%。

即便是换手率相对较低的“长城安心回报混合”,其2020全年共有98只股票进行过买入卖出的频繁操作,且这些股票的累计买入/卖出金额是占基金资产净值 2%以上的,至于2%以下的还有多少股票就无从得知了。

高换手操作的本质是基金经理对所持股票的研究不够深入,为了弥补这一缺憾,就要对持有的股票动态跟踪观察,如果哪只股票看错了,就会调仓换股。

很多基金经理都曾表示过自己并不擅于择时,择时游戏的弊端在于,如果在不该卖出的日子中将股票卖掉,那么整个投资回报将会受到毁灭性的打击。

即便“长城安心回报混合”在2020年最终获得了65.45%的收益率,但是查看基金2020年年报不难发现,频繁的买卖反而让该基金错失了很多好的投资机会。

众所周知,2020年食品饮料、电气设备、国防军工、生物医药等行业的龙头股涨幅居前。但是,“长城安心回报混合”2020年投资“中国中免“的最终回报是-42.8%,而单纯持有”中国中免“一整年不动的话,收益率却是218.74%。更令人惊讶的是,该基金2020年投资的隆基股份、迈瑞医疗、万华化学、贵州茅台、五粮液的累计收益都是赔钱的。

股市上,能赚钱当然都是凭自己的本事,但是赚的是认知上的钱还是辛苦钱,就因人而异了。随着管理规模越做越大,希望何以广的投资风格可以更偏稳健,少一些交易成本,多一些Alpha收益。