文|每日经济观察

2020年疫情铺天盖地席卷,代餐风口紧随其后,"好身材躺赢""嘴馋零负担""好吃不怕胖"的轻卡食品开始全面辐射各大网络平台。

普遍消费者最早接触到的是奶昔,紧接着是蛋白棒,但起到消费决定性作用的却是消费者的自身焦虑症。

据《2020年国民健康洞察报告》显示,90后成为当下最焦虑自身健康状况的群体。90后消费群体是对健康期望值很高,但自身评分最低的一代,这直接造就了代餐市场。

乘上代餐之风的薄荷健康获得了新生。

从体重管理app转型,以健康消费品为导向,薄荷健康基于自营产品研发的优势,快速搭建了品牌内容矩阵。且过去三年,薄荷健康营业收入增速均在100%左右,功效型产品即"薄荷之心"系列贡献了60%营收,代餐零食取得的营收占比达到30%。

那么,在全新的商业模式下,薄荷健康凭什么站上新风口?代餐的下半场,电商平台还会是薄荷健康的最优解吗?

下文我们详细进行分析!

一、新生:从体重管理App到健康消费品

天眼查信息显示,2007年,薄荷健康推出网络减肥电台"薄荷电台",随后开发食物营养数据库,上线App,帮助用户记录和查询食物热量,从而控制体重。

但是工具型应用面临商业化问题,为寻求商业增长,薄荷健康于2013年开始尝试电商。把薄荷App、食物库和轻卡减肥三个应用推向市场,薄荷App定位健康减肥社区;食物库是查询食物数据的工具;轻卡减肥是记录和分析每日热量和健康状况的工具。

但经营一段时间后,发现并不能实现盈利,甚至还出现了亏损。

据亿邦动力网了解,薄荷全部用户超过3000万,活跃用户只有100万,其中,薄荷APP日活跃用户40万,其他两个APP各20万,总体来说,活跃留存率不到5%,最终留存率成为了薄荷电商最终走向失败的原因。

在几经波折之后,薄荷健康决定调整商业模式,基于现有的数据库开发自营产品,于是在2015年推出第一款代餐产品,并在当年就实现了盈利。

有数据显示,截止2015年,康宝莱、努斯金、安利、USANA和Omnilife等前五大直销公司在减肥代餐市场上的零售额加起来占据全球市场的44%。

据当时数据报道,在当时的市场,薄荷健康自主产品月销售额才刚刚超过了1000万元,在五大直销公司面前微乎极微。

但真正给薄荷健康带来转机是,建立自营电商平台的作为销售渠道。2018年开始在天猫推出健康零食类新品"低脂鸡胸肉肠",月销量突破10万,直接站上天猫"鸡胸肉肠"品类榜首。

随后,薄荷健康利用微博、公众号、抖音、小红书、B站五大社交媒体,跳出传统减肥产品研发代餐、奶昔、蛋白棒的思维,聚焦自主产品研发,在2019年,薄荷健康成功推出明星健康减重21天全餐方案。

紧接着又构建了多个全新的需求场景,例如睡前饮、餐前片、瞬顺菌、每日燃,快速引爆电商销售,也帮助品牌实现转型和增长。

据欧睿国际数据预计,2022年,中国轻食代餐市场将达到1200亿元。另有数据显示,市场的规模连年保持着超 15%的增长。

可以说,经历了一波三折的薄荷健康终于等来了发展的机会。

事实上,在复盘薄荷健康的发展历史中,能明显的看到,深耕行业13年,直接为薄荷健康在轻食代餐市场的发展奠定了强有力的基础,也让资本看到了薄荷健康的价值。

二、荆棘:代餐市场的通病

5月26日薄荷健康完成了D轮融资,估值超过20亿元。融资后,薄荷健康采取的发力方向与keep不谋而合,那就是加强产品研发力度和产品布局。

但从某种程度上来说,即使目前投入所有融资资金在产品研发和市场布局上,就代餐市场不断涌入的品牌而言,产品想要做出差异化,还需要更多资金和时间的双重投入。

另外,各大品牌发展方向上更是具有极大的相似性。

为了赢取消费者的购买欲望,薄荷健康、keep、ffit8、超级零以及野兽生活开始在代餐的口感、多样化、增加服务链接等方面不断尝试做出改善。

除此之外,薄荷健康同样面临着代餐市场普遍存在的问题,那就是营销费用高。根据公开信息,截至目前,薄荷健康月销售额已经突破1亿元,预计今年整体销售额目标达到15亿元。

可想而知,高销售额背后必然是激烈的市场竞争,以及高额的营销运营费用。

国内代餐产品普遍依赖流量传播,当前整个代餐市场均以电商模式为主,利用大规模、高频次的短视频植入和广告进行营销。相反线下渠道较少,因此导致的问题是,企业大量的资金都涌入到了社交平台上,营销泡沫开始加大,产品质量安全问题反而得不到保障。

同时,营销费用花出去了,产品本身是否能真正受到认可,消费者是否以及建立品牌忠诚度仍然是个不可预知的问题。

三、痛点:消费者裂变质量低

据天猫统计,2021年代餐轻食类商品的销售额同比增长290%,代餐消费者人数在3年时间里增长了78%,人均年消费金额已超过3000元。

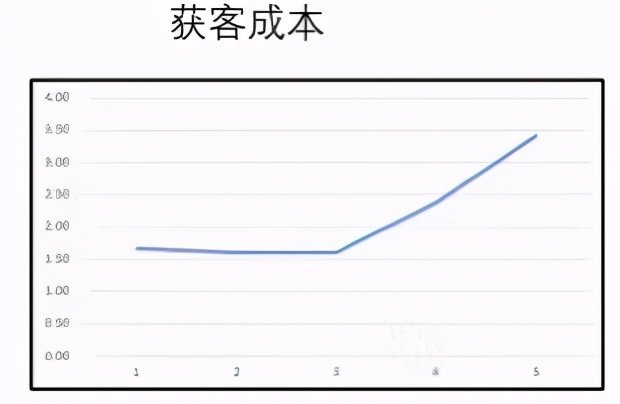

从薄荷健康单个企业来看,即便市场消费额连年增长,薄荷健康的获客成本依然逐年增高,其次投放获客数与投放金额不成正比,最后是用户裂变普遍低迷。经过我们初步推断,导致此类问题的原因有二个。

首先,引起薄荷健康获客数量低的主要原因依旧是产品本身问题。

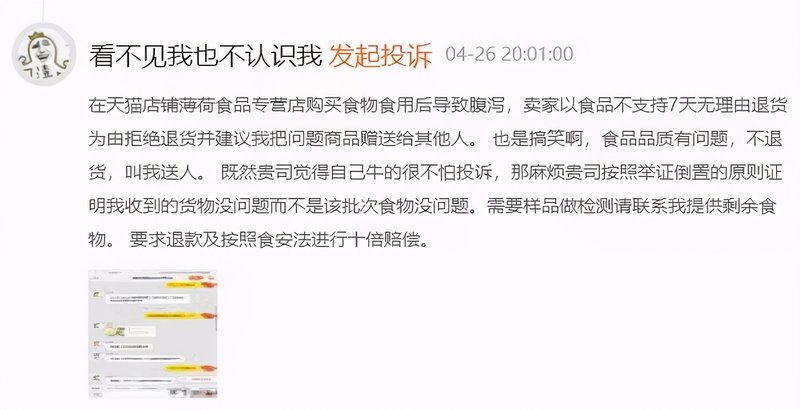

黑猫上有众多消费者投诉薄荷健康代餐产品存在多种质量问题,其中食品变质、发霉等投诉发生最多。另外,由于部分消费者在尝试代餐一段时间后,因食用后导致腹泻、发烧等症状,商家处理的方式却是,拒绝退货并建议消费者把问题商品赠送给其他人,由此可见,食品保质仍然是薄荷健康目前无法避免的问题。

图片来源:薄荷健康黑猫投诉截图

其次,产品并非刚需,竞争情况复杂。有消费者认为薄荷健康代餐消费是伪需求、仅为消费品类的一个小众分支,原因是代餐作为正常饮食的替代,并不能取代正餐成为主流食物。

由于目前大部分消费者选择代餐并非刚需,更多的是出于健康考虑的行为以及自我选择,容易受到观念更新、广告错误营销"健康"概念等因素影响改变消费习惯。

最后,代餐产品的"竞品"不仅在行业品牌之间,甚至无处不在。

可能是附近的餐厅,亦或是小摊贩。且目前资本领域对消费赛道关注度较高,良品铺子、康师傅、香飘飘、旺旺等食品行业传统巨头陆续布局代餐产业,薄荷健康想要实现品牌突围难度较高。

但也由此可见,在广阔的代餐前景下,薄荷健康想要在一众同类产品中脱颖而出,并且在代餐的下半场上摸索出了具有创新性且合适自己的道路,全方位侧重于电商平台已经不是最好的打法,产品研发技术才是关键。

在未来代餐市场中,如果薄荷健康不能有持续新出的、让消费者放心的产品,那么这对其品牌来说是致命的,加工食品的"健康"概念遭到质疑,薄荷健康所谓的流量池也就可能会在瞬间被倾覆。