图片来源:图虫创意

投稿来源:节点财经

中国的企业家中,像双汇发展(000859.SZ)董事长万隆这般接地气的并不多。

他一生没有什么多余的爱好,吸烟、喝酒、打牌、跳舞等统统不沾,一日三餐均在公司。曾经有记者问他,您最喜欢做什么事,他说:“杀猪,把猪杀好。”

从1968年进入双汇集团的前身——漯河肉联厂算起,万隆杀猪已整整坚持了53年。凭借着一股子屠夫的冲劲,万隆不仅把旗下上市公司双汇发展“杀”成了猪肉界的“茅台”,市值一度在2020年8月下旬突破2000亿元,本人也被誉为屠宰界的“乔布斯”。

不过,2021年以来,资本市场对双汇发展似乎没有那么友好了,公司股价持续阴跌,截至5月7日收盘,其股价较去年高点已接近腰斩。

图源:东方财富

抛开“二师兄”身价下滑,“猪周期”概念炒作退坡的影响,还有哪些因素让资本市场对双汇发展“见异思迁”?我们不妨透过财报寻找蛛丝马迹。

01

杀猪(屠宰)不赚钱,进口肉撑利润

消费者眼中的双汇,往往就是个卖火腿肠的:双汇王中王、双汇玉米肠、双汇烤香肠、双汇Q趣肠……其实这是对双汇的最大误解。

从收入构成来看,双汇最看重的一块业务是屠宰,即把生猪做精细化分割,俗称“杀猪”、“宰猪”。

据财报显示,2020年,双汇发展实现营业收入739.4亿,同比增长22.51%;归母净利润62.56亿,同比增长15.04%。

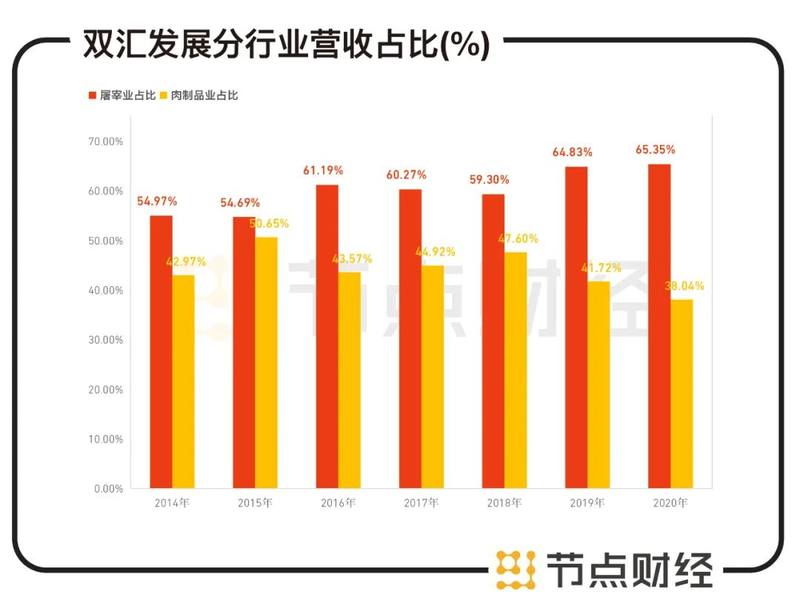

按照行业划分,屠宰业和肉制品业分别以收入482.67亿元、280.98亿元,对应营收占比65.35%、38.04%(屠宰业务生产的猪肉可以直接用于内部进行肉制品加工,存在内部交易,所以二者之和大于100%)。

拉长时间轴来看,2014年至2020年,屠宰业对公司收入的贡献由四成上升到了六成以上,肉制品则由接近六成下降到了不足四成。

数据来源:双汇发展财报

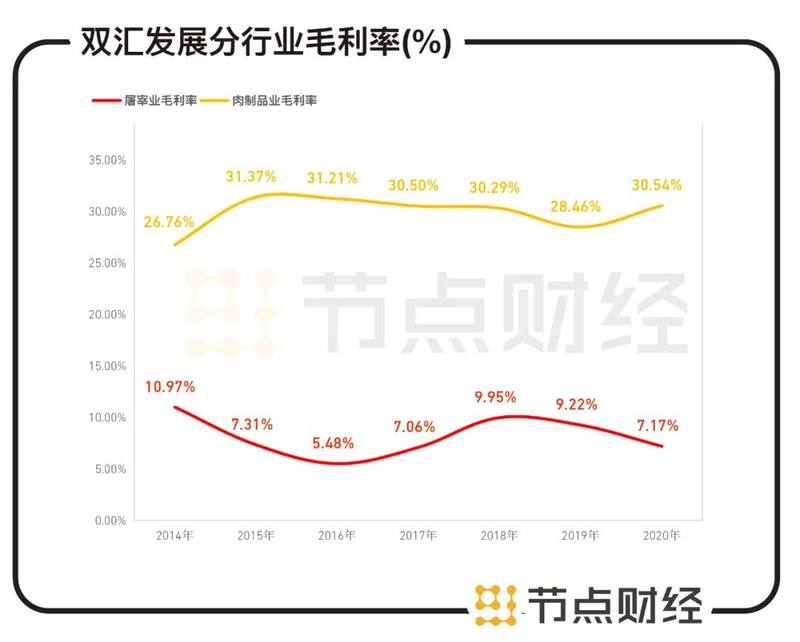

虽然屠宰业占据了双汇发展营收的大头,但在赚钱能力上,肉制品加工更胜一筹,其毛利率常年保持在30%左右,而屠宰业仅为10%左右,有的年头甚至只有5%。

数据来源:双汇发展财报

体现在利润上,2020年肉制品和屠宰业分别产生营业利润57.55亿元、15.81亿元,占总营业利润的比重为77.01%、21.16%。

换言之,杀猪的双汇其实不赚钱,卖火腿肠的双汇才赚钱。

节点财经分析,杀猪卖肉,能赚多少钱,取决于两个变量,一个是杀了多少头猪,一个是每头猪能赚多少钱,核心影响因素在于屠宰数量、猪价和头均利润。

受2018年以来发生的非洲猪瘟疫情冲击,国内生猪产能减少,新一轮猪周期加速到来。2020年生猪市场供应偏紧,生猪价格居高不下,一直维持超高价位运行。

一般来说,在猪周期的上行阶段,生猪价格和猪肉价格上涨,一定程度上利好屠宰收入,但由于猪价上涨导致需求端疲软,商家囤积冻肉的积极性不高,屠宰数量和猪周期呈显著的负相关关系,即猪价上涨屠宰量下降。

我们看到,双汇2020年屠宰量709.2万头,同比大幅下降46.3%,但营收仍然同比增长23.44%,说明“二师兄”发威涨价的力量远远超过了屠宰量下降引起的收入萎缩。

硬币的另一面,由于双汇发展的业务主要集中在猪肉产业链的中下游,即屠宰和肉制品消费上,生猪价格的上涨又会大大加重公司的采购成本。

2020年双汇外购生猪价格同比上涨76.8%,超过屠宰业营业成本26.24%的增速,拉低该板块毛利率2.05个百分点,也超过公司总营业成本24.78%的增速。

从上述数据不难得出,双汇营业成本的上涨幅度远在生猪价格的上涨幅度之下。究其原因,主要得益于其一直采用的中外协同政策。

相比国内,美国生猪价格稳定且低廉,常年保持在1-1.2美元之间。2020年双汇国外采购金额160.29亿元,进口猪肉采购量达到70多万吨,凭借中美猪价价差平滑原料成本,支撑了利润。

不过,这一招往往在价格“剪刀差”大的时候才好使。

节点财经查阅年报发现,2020年双汇发展加快冻品出库,生鲜产品库存量比年初下降 48.13%,预计低价冻肉利润已基本释放完毕。

2021年伊始,随着猪价进入下行区间,进口套利空间变小,叠加低价库存冻肉消耗的差不多了,双汇屠宰业务承压。其一季度屠宰分部收入109亿元,同比下滑6.04%,营业利润 2.85 亿元,同比下滑30.34%,并拖累公司归母净利润同比下滑1.61%。这或许是近期双汇股价“跌跌不休”的缘由之一。

02

高分红龙头面临成长“桎梏”

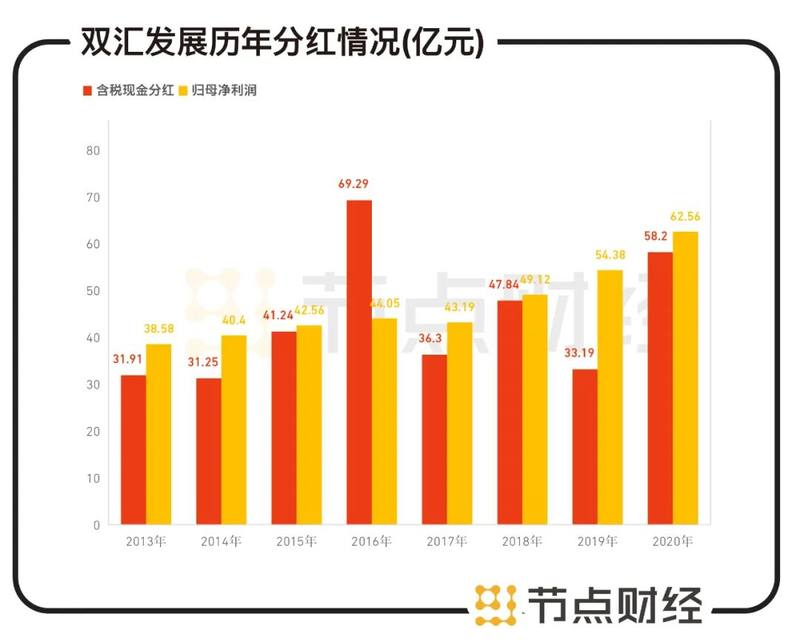

高分红是双汇发展一贯的传统,特别是从2013年开始,派钱相当“玩命”,2016年的分红比例更是高达157.3%。

这和双汇发展的境外母公司万洲国际做的一次并购有关。

2013年,万洲国际有意拿下美国第二大肉制品加工企业Smithfield(SFD)。为了筹集资金,身为“现金奶牛”的双汇发展不得不一边将自己的股票做抵押,帮助万洲国际获得海外银行贷款,另一边被迫承担偿债责任,承诺“本公司每年将不少于当年经审计合并报表归属母公司净利润并计提盈余公积后的70%用于股东分红。”

由此,双汇发展开始了“父债子偿”高额分红路。

据统计,2015-2019年,双汇发展实现净利润233.33亿元,派发的现金红利达到227.86亿元,分红率约97.66%,秒杀绝大多数上市公司。

2020年,双汇发展拟拿出58.2亿元,按照每10股派16.8元现金(含税)的比例进行分红,占归母净利润的93.05%。

数据来源:双汇发展财报、东方财富choice

高额且连续的分红,由于将净资产分出体外,一方面能让双汇拥有漂亮的ROE指标,常年保持在25%以上,获得资本市场的青睐;另一方面,却也给双汇自身的发展套上了“枷锁”,最直观的“负面”便是其扩大再生产受限,成长性难突破。

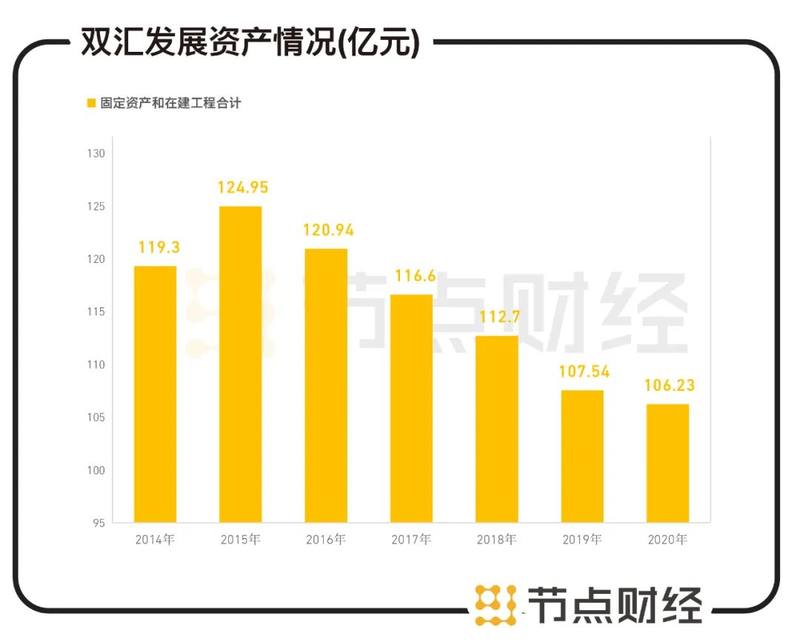

反映在财报上,从2014年开始,双汇发展的固定资产和在建工程变动很小,基本维持在110亿元—120亿元的规模,总资产年复合增长率不及8%。截止2020年末,固定资产和在建工程合计余额仅106.23亿元,为近7年最低。

数据来源:双汇发展财报、东方财富choice

作为生产性企业,要想在规模上取得成果,产量和销售量必须要上去,新建厂房、改造生产线、升级设备等都是必不可少的手段,否则很容易让企业陷入“走不动”的窘境。

事实上,双汇发展的成长性一直不快。2014年-2020年,公司营业收入从457亿元增长至739.4亿元,年复合增长率7.1%;归属净利润从40.4亿元增长至62.55亿元,年复合增长率仅6.4%。

不过,意识到危机的双汇发展也在行动中。2020年9月,公司在资本市场募集资金70亿元,用于现有工业项目改造升级、西华禽业、阜新牧业及禽业等新增产能项目建设,2020年一季度在建工程较上年同期增加了近2亿元。

但在节点财经看来,有了充足的粮草后,双汇发展除了做硬件上的更新换代,加大产能建设,尚需要向三个方向发力。

03

抢“猪源”、造爆款、搞营销

如前文所述,屠宰是双汇发展最看重的一块业务,而屠宰能赚多少钱,一个先决条件就是要上量,多杀猪。

如何提升屠宰量是双汇发展当前的大烦恼。

随着2015年国家对生猪产业链的环保要求提高,尤其是猪瘟之后,政策鼓励“就地屠杀、冷链运输、冷鲜上市”,包括天邦股份、牧原股份、温氏股份、新希望等在内的众多企业纷纷自建屠宰场,牧原股份生猪屠宰规划年产能已超2000万头,龙大肉食屠宰产能从2019年的730万头提升至2020年的1000万头。

在此背景下,位居产业链中下游的双汇发展虽然也在逐步向上游拓展养殖,但仍然会面临“缺猪少猪”、“无猪可杀”的尴尬。

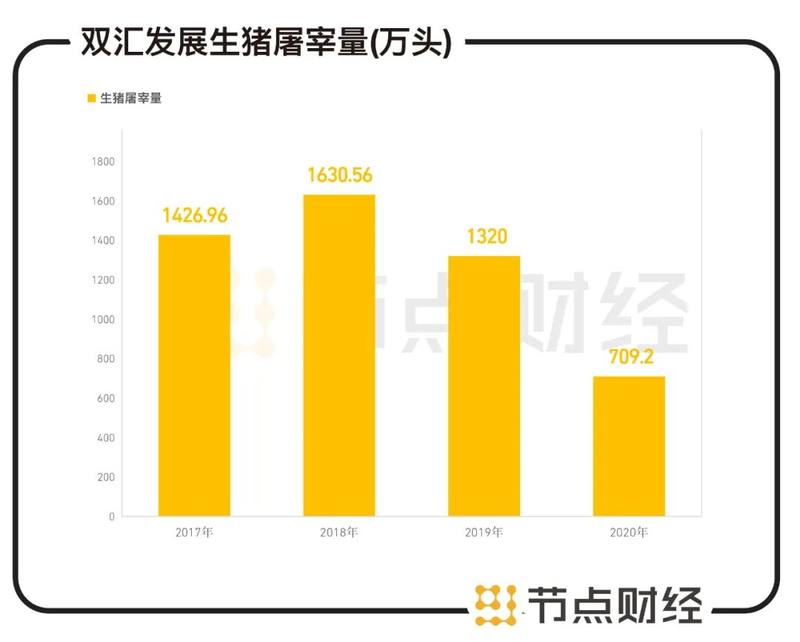

数据显示,自2018年屠宰量达到创纪录的1630.56万头后,2019年、2020年,双汇发展的屠宰量已连续两年大幅下降。

数据来源:双汇发展财报

在2020年年报中,双汇发展首度没有披露生猪屠宰量,但从万洲国际的年报得知,2020年双汇发展国内生猪屠宰量为709.2万头,同比断崖式下降46.3%,在河南市场的占用率只有5%。同期,全国规模以上生猪定点屠宰企业屠宰量共计16258.24万头,较上年下滑14.95%。

以公司年屠宰产能2373万头计算,双汇发展2020年的产能利用率不到30%,而万洲国际在美国和欧洲的屠宰产能利用率分别高达94.4%和87%。

一旦后续牧原股份等大型养殖企业自建的屠宰场落实投产,或双汇发展的“猪源”布局不及预期,屠宰业务恐被进一步压缩。

肉制品方面,缺乏新爆款也是双汇发展亟待解决的一大烦恼。

1995年上市的双汇“王中王”现如今已26岁,2020年老当益壮,销量增幅超过10%,但作为一款老牌且成熟的产品,很难再有大的突破。

浏览公司一众新品,辣吗?辣、肉块王、火炫风刻花香肠、俄式大肉块香肠、斜切特嫩烤火腿等等,似乎都没有太叫得响、记得住的。

这一现象的背后,对营销的“漠视”也有一定的原因。

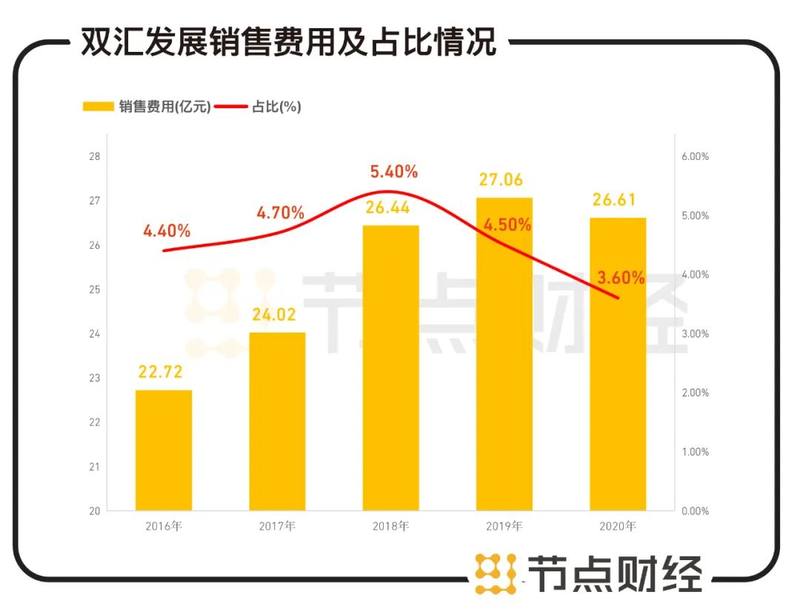

食品领域,双汇发展是个“佛系”的存在,明星代言少,综艺赞助少,广告宣传少,近五年销售费用率徘徊在5%附近,2020年只有3.6%,远低于其他消费类龙头企业。

数据来源:双汇发展财报、东方财富choice

但凡是总有两面性,过低的营销投入有助于控制成本,但也掣肘了双汇发展的渠道开拓。民生证券研报显示,2018年双汇发展终端渠道渗透率只有60%,落后伊利、蒙牛、海天、农夫山泉等企业。

对此,双汇发展在2020年年报中表示,已在上海设立营销分中心,将引入一线城市的精英人才,紧跟快消品流行趋势,打造年轻化、时尚化的品牌形象,加大跨界营销、文创营销、网红营销等新型营销力度。

回到估值,长时间的阴跌后,目前双汇发展的市盈率已被杀到20倍附近。这头肉制品“大象”能否再次起飞,“猪源”把控、畅销的新品、渠道开发等都需要得到市场的验证。