图片来源:图虫创意

投稿来源:博望财经

3月31日,港股上市公司周黑鸭(1458.HK)发布2020年年度报告。财报显示,2020年全年周黑鸭实现营业收入21.82亿元,同比减少31.5%;实现净利润1.51亿元,同比大幅下降62.9%。

值得注意的是,2018~2020年周黑鸭的营业收入分别为32.1亿元、31.86亿元和21.82亿元,同比下跌幅度从2018年的1.2%迅速扩大到2020年的31.5%,收入规模持续下跌。与此同时,周黑鸭的净利润也在快速下跌,由2018年的5.4亿元下降到2019年的4.07亿元,之后2020年更是暴跌至1.51亿元,同比已超六成,绝对称得上是“断崖式下跌”了。

反观竞争对手绝味以及煌上煌,2020年周黑鸭净利润甚至不及绝味2020年三季度净利润的1/3;同期煌上煌实现营业收入24.36亿元,同比增长15.09%,净利润为2.82亿元,同比增长28.04%。

周黑鸭特许经营和线上业务齐开花,但营收净利仍双双下跌,这或许与其过去几年主推的自营模式有着直接的关系。受上述因素影响,周黑鸭股价自2021年2月以来上演了“过山车”。

周黑鸭股价由2021年2月1日起迅速升温,并于2月4日达到最高价11.4港元/股,上升趋势维持到2月17日,当日收盘价为11.14港元/股,之后股价迅速变脸,开启“直线式”暴跌模式,下滑至2021年3月9日最低价7.21港元/股,此后稍有所好转,截至4月13日,股价收于8.2港元/股。相较于2月17日时的11.14港元/股,市值缩水了70亿港元。

数据来源:老虎证券

01

休闲食品行业增势迅猛

休闲食品作为一种冲动性购买的非必需消费品,可以满足消费者线下享受、情感交流和健康等多样化需求。我国休闲食品行业已发展成为千亿级的市场,发展空间广阔,2015~2019年市场规模实现年均两位数以上增长。休闲食品企业主要通过“外部增长+渠道扩张+品类迭代”来实现维持其持续增长。

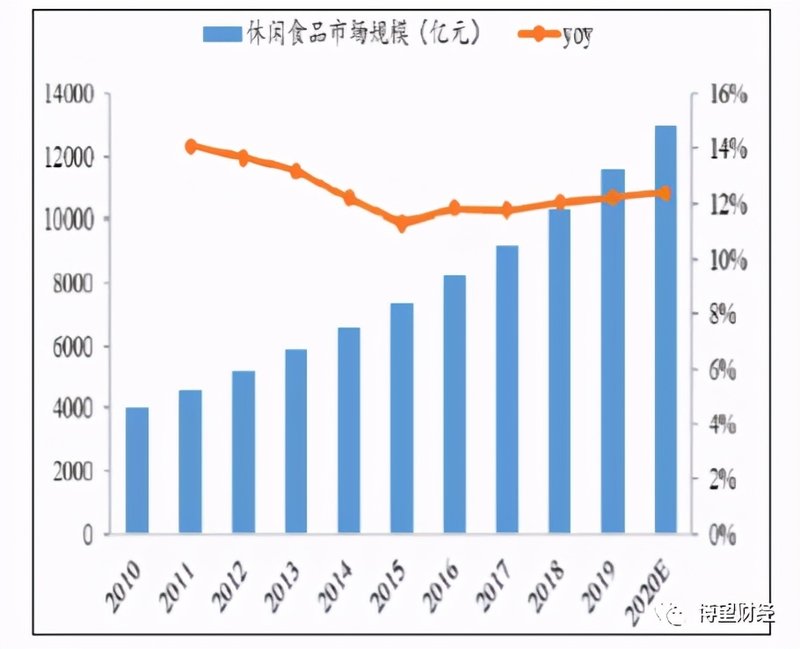

根据Frost&sullivan1统计,2019年我国休闲食品市场规模已超过1.1万亿元,2015~2019年年均复合增长率约12%,实现年均两位数以上增长,预计到2020年有望超过1.2万亿元。

数据来源:Frost&Sullivan

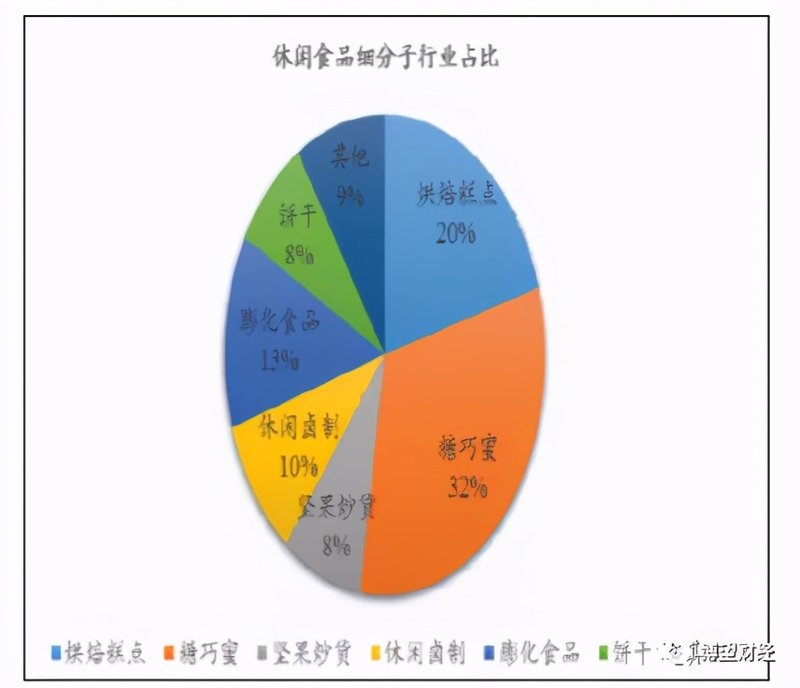

一般而言,休闲食品主要包括烘焙、糖果、坚果、膨化、饼干和卤制品等品种。

数据来源:Frost&Sullivan

从具体品类上来看,传统的糖果品类在休闲食品中的市场份额占比最大,占比超3成,排在之后的分别是烘焙蛋糕、膨化食品、休闲卤制,占比均在10%以上,而坚果炒货、饼干的市场份额均在10%以下。

上述市场份额的形成主要因为各子行业发展阶段存在差异,因此并不能仅仅依靠市场份额大就得出其受市场认可度就高的结论,此时必须从各子行业的复合年均增速来衡量。根据Frost&sullivan1统计,新兴的休闲卤制品增速最快,2015~2019年年均复合增长率近20%;其次是膨化食品,年均复合增长率近17%;接下来是烘焙、坚果炒货、糖果和饼干,年均复合增长率均不足12%。整体来看,基本也都实现了两位数以上的增长,并且可以直观的看出,休闲卤制在休闲市场的认可度极高。

目前,休闲卤制品行业排名前五企业的市场占有率约为21%,竞争格局较为分散。作为继煌上煌之后,素有“鸭王”之称的周黑鸭于2016年成功赴港上市,成为第二家上市的卤味企业。

值得注意的是,虽然根据Frost&sullivan1统计,在我国休闲卤制品行业中,休闲卤制品增速很快,年均复合增长率近20%,竞争格局较为分散。可以明显看出,未来头部玩家抢夺市场也会更加激烈。

身处于我国休闲卤制品行业中的头部企业,可以充分享受行业发展所带来的市场红利,足以让有品牌优势的头部企业实现快速扩张。但有一点很明确,在有限的市场容量下,头部玩家们都想扩大自己的优势,随着竞争的加剧,周黑鸭的规模扩张战略存在很大的挑战。

02

营收净利双降

财报显示,周黑鸭寄予厚望的特许经营业务,贡献了1.4亿元的营收,发展规模远超预期,得到了不少合作方的认可。大体来看,周黑鸭的特许门店分为三种:发展式特许进入新市场,单店特许和员工内创加密现有市场。

周黑鸭针对特许门店年收入制定了100万的计划,并且于2020年10月已有部分门店达成该项计划。此外从公司层面来说,特许门店的合理利润率为25%左右,该利润率远远高于自营门店带来的利润率。周黑鸭希望在未来3年内设立的自营门店及特许门店数量合计超4000家,并且计划于2021年新开特许门店超800家。

值得注意的是,截至2020年末,周黑鸭共收到近3万多份特许经营申请。目前周黑鸭的特许经营门店总数近600家,增长迅猛,其中在40多个城市新设门店,包括发展式特许267家,单店特许279家,员工内创门店52家。

与此同时,周黑鸭加大了对线上渠道的投入力度,进驻了天猫、抖音、快手等多个电商及直播平台。2020年周黑鸭线上渠道营业收入同比增长近3成至4.58亿元,收效十分显著。

不仅如此,而且周黑鸭还赶上了“社区团购”的风口,通过入驻叮咚买菜、兴盛优选、十荟团等多个社区团购平台,收效也十分显著。财报显示,2020年周黑鸭实现社区团购收入近7000万元,同比增长超3倍。

毋庸置疑的是,2020年周黑鸭营收净利双降与新冠肺炎疫情的到来有着密不可分的联系。

周黑鸭的总部坐落于湖北武汉,而武汉正是此次新冠肺炎疫情爆发地。据财报显示,周黑鸭主要营业收入来源于以湖北为主的华中地区,占比超一半。受新冠肺炎疫情的冲击,周黑鸭华中地区店面客流量急剧下降,甚至因此大量关闭门店,最终致使周黑鸭在华中地区的营业收入大幅骤降近5成。

03

直营模式改革势在必行

若不考虑2019年突如其来的新冠肺炎疫情,即使周黑鸭2020年特许经营和线上业务齐开花,但考虑到周黑鸭过去几年主推的自营模式,持续亏损也是必然结果。

周黑鸭一改绝味“直营连锁+加盟连锁”的发展模式,在过去几年主推扩张缓慢且更耗资金的自营模式。

值得注意的是,直营模式在门店扩张及压缩成本方面存在着天然的劣势。

一方面,从门店的扩张上来看,鉴于周黑鸭和绝味所采取的不同发展模式,两者的在门店扩张上具有明显的差异。2020年上半年,绝味门店总数高达1.2万间,而周黑鸭门店总数不足2000间,仅为绝味的1/10,且两种经营模式的周黑鸭和绝味拥有的门店数量差距仍在不断拉大。

究其原因,周黑鸭因侧重走中高端的自营模式发展路线,过去五年来门店数量增长缓慢;反观绝味,依靠走加盟模式路线,使其品牌门店扩张在高基数下依然实现快速增长,并加快了下沉二三四线城市。最终的结果是周黑鸭的规模效应远不及绝味,从而制约其盈利能力的增强。

另一方面,在上述两种经营模式下,营业成本也有着明显的差异。2019年,周黑鸭门店总数所远不及绝味,但其租赁负债高达2.2亿元,相比于绝味,门店总数虽远高于周黑鸭,但租赁负债仅为周黑鸭的一半。此外员工成本来看,周黑鸭2019年员工数量近5000人,但由于所开店面位于一二线人流量大的地区,因此员工成本较高,达到5亿元,占营业收入近20%,反观绝味,其员工数量不足4500人,员工成本同样没有低于4.8亿元,仅占营业收入不足10%。

考虑到周黑鸭门店数远小于绝味,且营业成本较绝味而言处于较高水平,因此在营业收入较小的情况下,营业成本对利润形成侵蚀,最终造成利润的持续下滑。

当然,周黑鸭也很清楚自营模式下的弊端,也在积极探索。2019年张宇晨担任周黑鸭担任执行董事和行政总裁后,便开始重整经营布局,并于下半年在直营模式基础上,逐步开放特许经营,将商业模式由“直营模式”调整为“直营+特许经营”复合模式。

综合来看,周黑鸭虽然特许经营和线上业务齐开花,但营收净利仍双双下跌,叠加过去几年主推的自营模式,而该经营模式有着明显的弊端,之后虽采取“直营+特许经营”复合模式,但成效并不明显。周黑鸭持续亏损,未来业务的发展必将受此制约。

随着特许经营模式的高歌猛进,周黑鸭能否重回昔日辉煌,这需要时间来验证,我们拭目以待。