图片来源:图虫创意

投稿来源:首条财经

“偷脸”子弹,还在飞!

2021年“3·15”晚会,非法“偷脸”成曝光重点。科勒卫浴、宝马等企业上榜,苏州万店掌公司等因提供识别摄像头被点名。

01

何以刀尖起舞?

然3月19日,张家港市场监管局发布消息:专项排查时发现,名创优品等门店存在“安装人脸识别摄像头违规收集顾客信息”情况。涉及摄像头正是“万店掌”,只是品牌字样被胶带包裹。

该店店长称,央视315晚会后,总部未要求拆除,还指令各门店用胶带遮挡“万店掌”logo后继续使用。

消息一出,舆论哗然。知错犯错、顶风而行,何等任性?

3月21日,名创优品被立案调查。

对此,名创优品表示,目前少量门店与“万店掌”的合作仅在测试阶段,将第一时间整改下架,后续将公开门店整改落实情况。

有态度、有实操,值得肯定。但真的知行合一吗?

3 月 27 日,IT之家爆料在一名创优品店内发现偷脸设备。只不过使用的不是万店掌,而是Face++。

旷视官网显示,旷视 Face++ 最大的用途就是人脸识别,准确率可达 98.8%,支持人脸检测、对比、搜索。

换言之,其本质与万店掌是同一用途设备。

何以迷恋“偷脸”?涉险而行的背后,这家美股新兵在急迫什么?安全边界又在哪里?

连串疑问,并非苛求。

之所以公众反应强烈,是因人脸数据买卖的“黑产”的确存在。2020年7月,新华视点报道人脸识别黑产:“人脸数据0.5元一份、修改软件35元一套”。而刚刚过去的央视315晚会,企业商家摄像头泛用、人脸识别滥用、大数据杀熟等问题,也是曝光焦点。

当然,这不是说名创优品涉嫌黑产。行业分析师李晨表示,AI智能时代,我们的“脸”、我们的隐私到底有多安全,这是一个公众底线问题,拷问所有场景消费。

往期看,这不是名创优品首次在合规线上“刀尖起舞”。

2020年9月23日,名创优品招股书同日,上海药品监管局发布《2020年第1期化妆品监督抽检质量公告》。名创优品一款可剥指甲油被检超标:三氯甲烷含量高达589.449μg/g。

什么概念?

按国家规定,指甲油的三氯甲烷含量不得超过0.40μg/g。

于是,#名创优品指甲油致癌物超标1400多倍#话题登上热搜。

相比舆论的翻江倒海,名创优品表现淡定:涉事店铺店长将责任推给供应商。之后,公司相关负责人表示,第三方机构复检显示合格,已向药监部门申诉。

孰是孰非,留给时间作答。

但往期看,其不乏实锤问题。

早在2016年,国家药监局就有通报:广州市嘉梦化妆品有限公司生产的“名创优品魅力密码美白防晒霜(嫩肤水防晒乳)”不合格。

2018年1月,名创优品壹加壹珠光带刷眼影笔(古铜色)被检出有害物质砷过量。

2020年6月18日,上海市市场监督管理局通报,标称名创优品经销的1款“KaKao Friends”单耳苹果碗被检出三聚氰胺迁移量不合格。

“只管撒野,名创优品。”浏览官网,名创优品宣传“产品为王”始终是最重要的企业战略,品质体验的重要性不言而喻。

也或基于此,2020年10月27日,在2020品质战略发布会上,名创优品声称以10倍价格召回问题指甲油产品,创始人叶国富还会以个人名义出资1亿元成立亿元品质保障基金。

真金投入,展现品质决心,值得肯定。

只是,实效如何仍需观察。

截止3月29日17时,黑猫投诉共有215条相关投诉,不少集中于近期,问题涉及产品质量、服务态度、订单无故取消等。且回复与完成显示均为“0”。

02

扩店喜与优

也许,名创优品也有无奈与急迫。

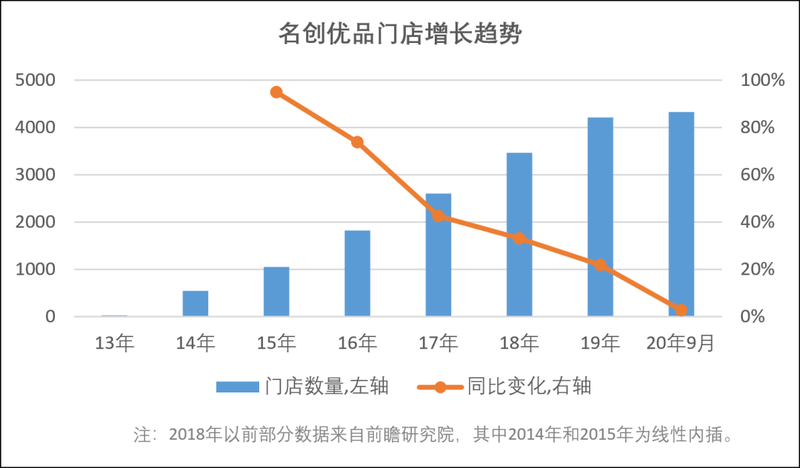

成立七年,从第一家实体店发展到全球超4500家门店,梳理名创优品的发展秘诀,离不开高颜值、高品质、高性价比。然三者要真正兼具,难度并不小。

梳理舆论,名创优品早期不乏山寨起家,草根王者的指摘。

语言犀利、不乏片面,却也指出了其品控关键性。

要知道,名创优品坐拥11大品类、超8000个SKU,叠加上新节奏、代工直采、开店速度,品控风控压力不言而喻。

富途证券指出,名创优品本质上不是一个线下连锁零售帝国。其是一个掌握供应商、顾客、门店之间的价值平台。大量采购实现低成本,再以精准定位顾客需求实现高效率,最后将整理好的数据和货物卖给供应商。更像轻资产的线下零售商。

由此,其收入来源较单一,产品销售为主要收入来源。以2020年上半年为例,达到81亿,占据总收入的89.7%,加盟费仅占6.6%。

换句话说,“卖更多货”是业绩增长主力。但门店单店效益总有天花板。

破局方法有二:

一是提升用户购买力,这需更加了解用户。由此再看名创优品的“偷脸”迷恋,对消费者信息的过度窥探,是非也就不足为奇?

二是持续扩店。

2021年2月25日,名创优品公布2021财年第二财季(2020年10~12月)未经审计财报。收入环比增长11%至22.98亿元人民币;调整后净利润环比增长70%至1.5亿元。

同时,2020年(自然年)累计新增门店达303家,第四季度新增184家,占比全年新增门店数的60%,开店步伐大幅加快。截至2020年12月31日,拥有4,514家门店。

细品双增原因,除了后疫情市场回暖,也离不开扩店模式。

但门店扩张带来规模效应,也易带来规模风险。伴随管理边际、品控风控无形也会提高。特别是结合其2022年前的百国千亿万店目标,如何掌握好节奏,隐患或并不比开文的“偷脸”乱象少。

细分看,继续扩张无非两条路:下沉与国际化。

下沉市场,确实体量够大,但竞争也格外激烈,除本土10元店外,拼多多、淘宝特价版、京喜等传统电商也在快速入局。面对上述强敌,名创优品市场流量、价格优势都不太“美丽”,相比短时胜出,更需警惕红海泥潭。

从下表看,经历高增后,名创优品的门店增速已有放缓趋势。

于是,国际化成为刺激增长的重要力量。

以2021财年第二财季报为例,海外市场门店达到1746家,新增近50家,占比其全年海外新增门店数量的60%,相应的海外收入环比增长32%。

势头不错,但也非高枕无忧。

行业分析师郝瑞表示,在全球疫情笼罩的大环境下,海外业务不确定性依然很强。名创优品需警惕疫情反复,造成的损失波动。同时,海外开店成本也大于国内,目前其海外直营店数量是国内数量的15倍以上,加上地域差异等外力因素,相应管理运营也是一个挑战。

昭邑零售商业咨询总经理刘晖指出,过度扩张是行业内较为忌讳的事情,在跑马圈地过程中,企业往往看到的是广阔市场空间,因而有了快速扩张冲动。其中作为引进加盟商的连锁零售,在快速扩张后,所面对的是过剩的店面数量及良莠不齐的店面质量。

特许连锁经营专家文志宏认为,名创优品的极致性价比主要体现在规模上,小商品毛利普遍非常高,名创优品通过从供应商大量直接采购压缩采购成本和层级,因而获得极致性价比。问题在于去中间商直接采购,相当于自己承担了各类检测成本,由于名创优品本身覆盖商品众多,导致其检测技术难以及时跟进和健全,因而就会发生类似产品不合格等质量问题。

换言之,百国千亿万店大目标下,一味扩店追逐业绩增量,并非坦途。

一定意义上说,上市不足半年的名创优品,急需向资本展示更多成长性。这或才是其不惜涉嫌、迷恋“偷脸”、快速大力扩店的根本原因。也基于此,名创优品需有更深的灵魂思考:如何在资本面前不被短利短益裹挟,保持产品为王的发展节奏、保持高颜值、高品质、高性价比的初心初衷?

03

新故事并不好讲

也有好消息。

财报显示,2021财年第二财季,名创优品线上渠道的营收占比达到7%,同比增加123%,环比增长46%。

名创优品表示,未来也将不断探索线上业务,通过线上线下的互补,其新零售模式的发展也将更加完整。

线上线下融合,两条腿走路,值得肯定。

玩味在于,名创优品创始人叶国富是实体零售的坚定拥护者,且争议言论颇多:“马云拿电商忽悠人,吓唬线下老板”、“电商‘先天不足’,新零售必定脱胎于实体”……

那么,如今融合发展,是否代表叶国富还是向增长妥协了呢?

从钢管厂杂工、到金牌销售,从化妆品夫妻店,到全球最大的自有品牌综合零售商,叶国富不乏传奇色彩。

相比名创优品创始人,其也是曾是P2P大佬。

据腾讯财经2017年报道,叶国富曾说自己先后创建了30多个网贷平台,总投资超50亿美元。其中就包括P2P网贷平台“分利宝”、互联网催收平台“人人收”、现金贷平台“缺钱么”等。

分利宝为名创优品的供应商和加盟门店“供血”,主要产品是“开店融资”。华夏时报数据显示,截止2019年6月30日,分利宝平台的累积交易总额为58.93亿元,直逼60亿元大关。部分借贷信息并不明确。

自媒体锦缎称,2020年7月分利宝完全清退时,累计贷款余额在60亿元规模上下。由此质疑叶国富用P2P加杠杆的方式扩张门店,有刀尖上跳舞之感。

不过,不管怎么说,是非争议背后,名创优品一路走来已创造不少奇迹。

而伴随成功上市,进入新周期的名创优品,也需更稳健、更持续的新增量故事。

潮玩、美妆成为发力点。近一年来,名创优品推出彩妆集合店WOW COLOR,定位平价版的丝芙兰;打造TOP TOY潮玩子品牌,以较低定价杀入盲盒市场。

理想够丰富,然现实也骨感。

彩妆赛道足够吸引年轻人,但竞争尤为激烈。花西子等国货品牌已有先发优势,且头部企业完美日记的最新亏损财报也证明了:这并非一个稳赚不赔的好生意。

再看盲盒市场,集中度虽低,但泡泡玛特等老牌玩家已掌握核心的设计师资源,爆款概率更大、综合实力更强。如通过买IP,名创优品的赢面有多大,值得观察。

且近期,泡泡玛特连连遭遇市值腰斩、投诉缠身、业绩增速放缓、摄像头责难等烦恼,并不比名创优品好过多少。头部尚且如此,潮玩行业又有多香呢?

出离原有经验路径,往往如履薄冰、如烹小鲜,新业务故事并不好讲。

截止3月26日收盘,名创优品股价21.47美元,相比2月9日的高点35.2美元,跌幅近40%。

显然,营利双增的光鲜背后,名创优品仍需更多价值自证、自强。

如何提振各方信心?

等待时间作答,但可肯定,名创优品亦或叶国富并没太多试错空间。