图片来源:图虫创意

投稿来源:吴怼怼

01

水晶时代的眼泪

轻奢首饰必有一战。

虽然不能和卡地亚、宝格丽等高端珠宝首饰相提并论,但在年轻人为主的轻奢饰品市场,施华洛世奇、潘多拉和APM Monaco是绝对的三巨头。

历史最悠久的施华洛世奇于上世纪八十年代进入中国,APM Monaco晚了一个十年,九十年代初才姗姗来迟,潘多拉成立得也晚,在2013年左右通过代理商先行进入市场,随后又收回了代理权开始直营。

在Shopping Mall风潮刮起来的二十年里,轻奢首饰品牌绝对是商业地产的座上宾。一个购物中心是不是年轻化,取决于其是否吸引了这些品牌入驻。

硬奢大牌的顾客群体向来比较稳定,城市中心的顶级商圈位置也有限,一般来说,散落在城市各个角落的购物中心,需要的是绝对高频和大基数的客流。

轻奢品牌对应的就是这群年轻消费者。单价千元起的定价策略,巧妙地彰显了购物中心的level,又不会让进入店铺的年轻人捉襟见肘。

此外,相比于餐饮、服装等零售业态,珠宝或饰品品牌店铺虽占地面积小,但坪效反而高。这与商品体积和陈列方式有关。

更重要的是,相比于黄金和钻石的受众层偏向大龄,诸如施华洛世奇之类的轻奢饰品品牌在单品设计和门店装修上更具年轻活力,还有海外品牌入驻当地购物中心的光环。

在Shopping Mall崛起的二十年,轻奢品牌入驻,从而拉高购百中心档次的方式百试不爽。尤其是在信息差存在的二三线城市,这类品牌的入场会引起轰动效应,甚至能够直接把某个刚建成的Shopping Mall送入当地商圈的顶流。

这种现象在2017年前后才有所收缩。

此前,以「水晶」闻名的施华洛世奇在国内的细分市场几乎没有敌手,没有哪一家的水晶可以比「小天鹅」更加闪耀。

毕竟,玛丽莲梦露为总统肯尼迪献唱生日歌时,就穿着一件镶有2500颗施华洛世奇钻的Jean Louis 裸色晚装。这是一代女神在公开场合的最后一次亮相,此后,这件礼服成为了梦露的标志,并以126万美元在纽约被成功拍卖。

而黑天鹅娜塔莉波特曼,在获得金球奖最佳女主角的颁奖夜晚,也身着一件镶嵌施华洛世奇红色玫瑰水晶的礼服。

从青涩女孩到成熟女人,每一个旖旎编织的梦里,都有闪耀的施华洛世奇水晶,这是女孩们发光公主梦的集合体。

然而,千禧年左右,出国旅游团的大批量输送,让位于奥特莱斯必经打卡点之一的施华洛世奇开始受到质疑,尤其是在欧美和中国的差异化定价,让海外游的国内消费者开始怀疑施华洛世奇的高贵身份。

这一点,最早入场中国的施华洛世奇有点吃亏。尤其在门店开始下沉之后,消费者对这个品牌的熟悉度反而成为其塑造高端品牌形象时的掣肘。

尤其是年轻的消费者,很少有人会把少女时期憧憬的品牌作为成年后,甚至此后一生追逐的目标。因为买得起了,就没有稀缺性了,所以也不喜欢了。

02

不愿回头的消费者

2016年,施华洛世奇的玻璃饰品业务在中国达到巅峰,中国也一举跨越美国,成为品牌销量最大的市场。

这个时期,高仿和假货开始充斥。

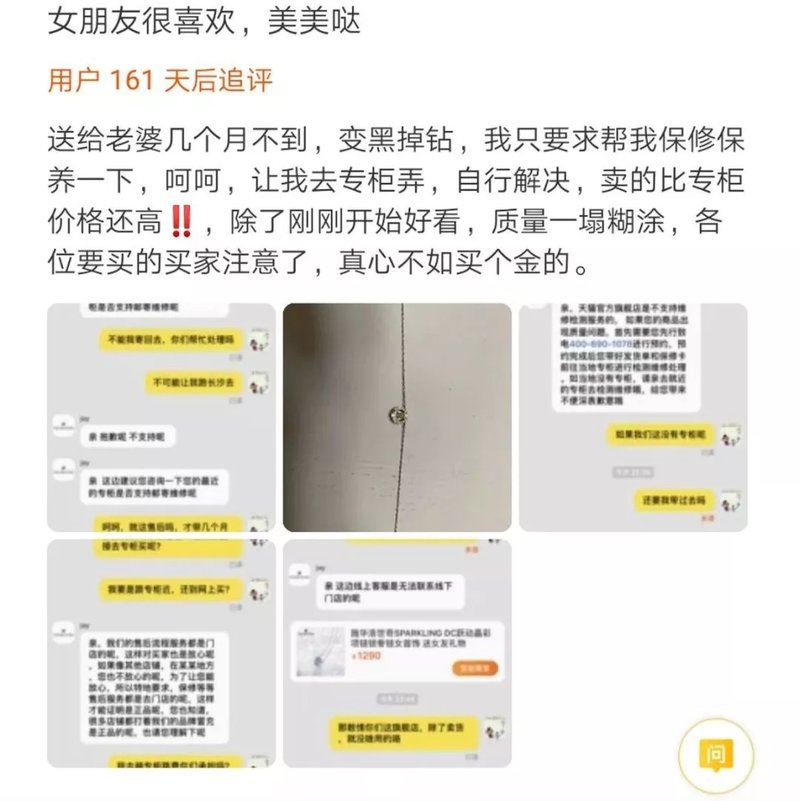

由于存在大量山寨仿品,消费者在非官方渠道购买的商品,很难断定是不是正品。这些假货层出不穷的质量问题,比如夏天佩戴后留在脖子上的蓝色汗渍纹路、买了几个月就出现的变黑掉钻,让爱水晶的女孩们,以及闭眼挑选礼物的直男们纷纷劝退。

在微博、知乎等媒体平台,至今你还能找到吐槽施华洛世奇脱色、掉钻的帖子。豆瓣上有「送施华洛世奇必分手」的魔咒文,咸鱼上有号称「品牌原单」、而价格只有几十块钱的施华洛世奇手链。

南京润莎珠宝有限公司的法定代表人抗叔,曾经写过一篇施华洛世奇的真假鉴别帖。

他详细地介绍了施华洛世奇纸袋包装的一种特殊纹路,以及保修卡上应该标配的信息,本意是帮助消费者鉴别真假,没想到造假者潜心研读了这篇文章,反而把假货做得更加逼真,逼得原作者不得不在评论区特别提醒读者注意包装和发票的变化。

假货山寨给品牌带来的伤害,是无法弥补的。它让品牌早期的拥护者,在成长中逐渐成为品牌的抛弃者。

「你很少见过名声不好再翻身的品牌了对吧,扭转形象是很难的事情。」在意大利学习珠宝设计的Lydia说,「品牌一旦被做坏了,我就不愿意回头了」。

身为珠宝设计师,Lydia可能比一些人更了解这个品牌的价值,但不再购买施华洛世奇并不是虚荣心作祟,也不是消费力提高后想要逃离「轻奢怪圈」,而是品牌的定位,让它注定只能陪伴消费者走过人生成长的「某一阶段」。

高端珠宝品牌的消费者其实很难为轻奢首饰买单。梵克雅宝不香吗,宝格丽和卡地亚的设计不好看吗?就连Tiffany,也有标志性的蓝色,还有母公司LV的光环。

这些包含设计、品牌溢价在内的因素其实很重要。

一个常见的对话是,七大姑八大姨看到你带着施华洛世奇,可能很难理解你为什么花上千元买了块石头。在他们眼中,保值是很重要的考量,所以金银消费到如今势头都很良好。

长期以来,国人的珠宝首饰消费还停留在为材料买单的层面。很多吐槽「施华洛世奇」不过是人造或者合成水晶的人,觉得不划算的点就在这里。

但换个角度来看,首饰的价值只在材料吗?我们为什么不能为设计、工艺或者品牌附加值买单?

03

饰品的门槛不等同于珠宝

一位长期从事珠宝设计的从业者Miya告诉我,大众消费者对施华洛世奇等轻奢饰品品牌长期存在误解。

实际上,这类饰品本身就不能等同于珠宝。珠宝可能存在投资或收藏价值,但饰品本身就是为搭配而存在,购买它就是为设计,或者说其蕴含的艺术价值、个体寄托的情感价值而买单。

施华洛世奇因为不是「真正的水晶」而饱受争议,但这一点上,品牌从未说过自己是真正的水晶。

在牛津词典和韦氏词典里,水晶的官方用词Quartz,意为石英类的晶体,而Crystal 泛指亮晶晶的东西,天上的星星,波光粼粼的水面都可以用这个词来形容。

而施华洛世奇的「水晶」,实际上是一种高铅玻璃。

这可能是翻译上留下来的一个误解,或者是柜姐在被培训时不够到位,品牌在销售时话术向「水晶」一词的靠拢,某种程度上是给自己在未来埋了一个大坑。等到消费者成熟起来,觉得自己被「真玻璃假水晶」欺骗了,这种误会,对品牌的不信任和背弃感,是要品牌自己来买单的。

但内行人认为,施华洛世奇并非没有其独特的品牌价值。这种价值在于合成工艺和切割技术,这也是为什么,早在上世纪,它就能生产一系列包含单筒望远镜、瞄准器在内的精密光学仪器。

举例而言,为什么施华洛世奇的真品那么blingbling,这种切割工艺让仿品很难达到它的光泽度和亮度,用扛叔的话说,能做到七成,就很不错了。而这种高铅玻璃的原料配比,至今是一个商业绝密。在很多吐槽贴里,也能看到买到正品的消费者在反驳,「我戴了一年半,感觉也没出现过什么问题。」

珠宝从业者Miya认为,把施华洛世奇材料和工艺讲清楚,才能让大众降低对其的期待,从而减少这种「被欺骗感」,来获得更多的品牌好感。

「试想一下你去消费饰品的目的就是为了好看,你根本不会在意它的原材料,如果你在意饰品的保值功能,那从起点端就错了,所以我把珠宝和饰品分得很清楚。再说,饰品是高频使用,消耗也大些,如果有轻微瑕疵也能理解。」

把Miya的这个观点再往下延伸,就是为什么消费者愿意为金银之类的原料买单,也愿意为拥有品牌附加值的梵克雅宝这些大牌买单,却不愿意为工艺、技术这种看不到的生产环节买单?

如果能够想清楚这点,或许吐槽施华洛世奇「不仅贵还质量差」的声音会少一点。因为背后有品牌长期沉淀的技术壁垒。

平心而论,从包包手袋到时尚首饰的迁移,其实是体现了轻奢消费者逐渐成熟的消费心态和成长轨迹的。

大部分消费者在首次接触奢侈品会选择包袋,是因为包袋是日常出现频率最高的单品,而首饰之类的配饰往往是点缀之笔,如果你已经开始愿意在配饰上花点心思,放上些许预算,说明你的消费能力就是在提升的。

在这个提升过程里,如果预算足够,价格区间在1000-1500元左右的轻奢饰品,也不失为一种选择。

04

三巨头之争,谁最闪耀?

那么消费者愿意买单的环节,在哪里呢?

把潘多拉、APM Monaco和施华洛世奇一起来看,南法风格的APM Monaco走的就是设计路线,明星也能被种草化身野生代言人。周冬雨带火了流星耳钉,赵薇带火了不对称扇形耳环,而娜扎更是在电影里戴起了一只绿色小恐龙。

这就是典型的为设计买单,即品牌蕴含的艺术价值。

而潘多拉注重营销,总是强调在特殊的场景或情境下给自己留下别样的记忆。每一个珠子都代表人生瞬间的难忘感受。所以一个手环上塞满十几颗珠子,也不会觉得太过累赘。这就是此前提到的为消费者自身寄托的情感价值买单。

此外,潘多拉还有一个优势在于,它把一条手链切分成单珠、手环、固定扣等组件来分别销售。这类似于分期付款模式,年轻消费者不用一次性支付一个高达几千元的单品,反而可以单次只入手一颗珠子或一个手环,用这种方式来减少自身的心理负担和支付压力。

随着轻奢饰品的激烈竞争,在这两个品牌的左右夹击中,施华洛世奇似乎有点儿无力招架。

去年,有关施华洛世奇的裁员风波并非空穴来风。受疫情影响,管理层预计,2020年施华洛世奇水晶的销售额会从2019年的35亿欧元下降至20亿欧元以下。

在2019年的35亿欧元销售额中,水晶饰品业务是主要马车,年销售额为27亿欧元,而另外两条业务线Tyrolit和swarovski Optik分别为6.76亿欧元和1.56亿欧元。

除了对水晶业务的高度依赖外,施华洛世奇的主要市场也比较集中,中国和美国是绝对的两大市场。

倒是潘多拉的销量分布多元化明显高于施华洛世奇。在2020年的财报里,中国的销量为12.61亿丹麦克朗,和法国、德国、澳大利亚这些销量10亿丹麦克朗左右的国家并列第三梯队,在这之上,还有意大利和英国,跨越了20亿丹麦克朗的大关,而北美地区则遥遥领先,销量为45.05亿丹麦克朗,为第一大市场。

从这个角度而言,潘多拉的销量是多个国家和地区共同拉动的,不单一依赖于某个具体国家或地区,从品牌销售的全球性来说,这一点潘多拉的辐射面或者渗透度是更宽广的。

由于APM Monaco尚未上市,官方渠道很少能看到这个品牌销量上国家和地区分布的具体数据。但根据公司CEO此前在公开报道中的陈述,品牌门店布局以欧洲和中国为主,中国的市场份额已经是半壁江山。

此外,2019年,美国私募股权投资机构TPG领衔的财团收购了其30%的股份。财团名单中有TPG和中国国际金融公司旗下的中金资本共同设立的投资平台China Synergy,以及欧洲私募资金Trail资本。

关注这场交易的行业分析师认为,这标志着APM Monaco很可能进一步扩大中国市场,并把这个消费升级的蓬勃之地作为未来发展的中心。

除了资方的中国背景之前,鲜有人知,APM Monaco早在1992年就进入了中国市场,并且在2017年6月控股了一家位于广州的珠宝制造工厂,来帮助品牌保障供应链端的生产。

中国南方的广州,和潘多拉设在泰国的生产中心不同,就物流这点,APM Monaco显然更具速度优势和稳定性保障。而其总部,也被设置在靠近深圳的香港,并拟于今年在港上市,目标集资3-5亿美元。难怪管理层表示,APM Monaco算是半个中国品牌。

05

跟上中国速度

当然,施华洛世奇并不甘心成为时代的眼泪,水晶已经闪耀一百年多,家族的使命感和品牌的荣耀感,让天鹅的翅膀始终飞翔。

2017年,其首席执行官Robert Buchbauer在中国考察了两个月,他发现相比于店面设计和陈列的变化,中国消费者更在乎购物体验和社交媒体上的分享。

这和他们此前拥有的经验有所差异,拥有百年品牌历史的家族开始感到一丝丝焦虑。他们对《哈佛商业评论》的记者坦承,「对施华洛世奇来说,最大的挑战在于跟上中国发展的速度。」

步伐在加快。

除了北京上海深圳这种一线城市,西南片区也被投注了关注和信心。在品牌未来向二三线城市迈进的步伐里,这是不能被放弃的市场。

在成都,一家概念店被落地,名为成都施华洛世奇新概念水晶轩。轩在中国古代汉语里是「有窗的长廊或小屋」,诗人孟浩然曾经在《过故人庄》里描述过「开轩面场圃,把酒话桑麻」的场面。

保守的欧洲家族企业,在决策上一直流程繁琐,小心谨慎,百年品牌施华洛世奇的变革速度也是如此,但这次的成都概念店,从想法到落地,只花了六个月。

店内把品牌的切割工艺和水晶元素放大到极致。中国艺术家Juju Wang主导了店内设计,她用激光切面和墙面折射让店内光线更加炫彩,还增加了自拍互动、虚拟试戴等体验展项。

这种新鲜和潮流感还渗透到明星代言人的选择上。历史悠久的品牌在百年发展中,常常面临的就是品牌形象老化的问题,时变时新没有那么容易。一旦选错人,被吐槽不符合品牌积淀已久的形象,就是得不偿失。

1997年出生的王一博可能是正确的选择,酷爱机车和滑板的他,与女孩子们喜欢的水晶似乎不那么沾边,但他的脸拥有说服力,甚至不需要微笑,就可以让粉丝争先恐后地晒出施华洛世奇的购物小票来证明对偶像的忠诚。

2019年,施华洛世奇针对中国市场推出了红色天鹅系列,此后迅速成为爆款,微信、小红书上的种草帖比比皆是。

一旦品牌对中国市场足够重视,这片充满消费热情的土地给予的回报还不止如此。红色小天鹅不仅刷新了国内社交媒体的热榜,海外的消费市场也因为中国消费者的热情而知晓了这个系列。

而最近施华洛世奇首次对品牌进行全面转型,更体现了其加码中国市场的决心。JingDaily认为,疫情之下的去年,只有中国在奢侈品和高端时装行业贡献了罕见的亮点。这意味着品牌需要更加重视千禧一代和Z世代消费者,在与被LVMH收购的Tiffany,和长期对手潘多拉、APM Monaco之间展开巷道战。

无论结局如何,作为最早进入中国的海外首饰品牌,面对着当时这个对「水晶」几乎一无所知的新生消费市场,高铅玻璃承载着几代少女的闪耀青春,还很难过时。