投稿来源:新熵

名创优品上市后,像个加速的陀螺,转得更快了。

最近的名创优品很热闹。一边是上市后首份亮眼的财报,一边是高调进军潮玩市场,在日益电商冲击和全球疫情对线下实体的打击下,名创优品的逆势增长俨然成了大家心目中的新零售奇迹,堪称“2020年零售行业优秀生存案例”。

从创立至今,短短七年,全球4230家门店,覆盖80多个国家,名创优品的全球化速度,成为近些年仅次于华为,速度最快的中国企业之一。一个从广州走出的十元店,正在验证着自己具有像星巴克、麦当劳一样的全球输出能力。

但一路走来,也伴随着各种质疑,“名创优品产品也叫创新?只配叫上新吧”、“伪日货抄袭”、“仿大牌”……

究其矛盾的背后,主要在于这家公司想如何解决增长的难题。

01

加盟巨兽,撑起上市野心

近些年的名创优品不是在开店,就是在开店的路上。

成立7年的名创优品,如今已凭借全球4000多家门店、高达190亿的年营收规模,被Frost&Sullivan称作“全球规模最大的自有品牌综合零售商”,远超全球门店600多家的无印良品,几乎跑赢了所有对手和师傅,一举将“10元店”开成了全球第一,覆盖全球80多个国家和地区。

这波操作看得阿里都眼红,两个月前宣布三年内将在全国线下开1000家“一元更香体验店”。

七年前,名创优品在广州花都建设路开出第一家门店。短短2年,门店数量增长至1000家,营业收入也随着门店规模的扩张一路水涨船高。

在极速狂奔路上,其独特的加盟模式必须拥有姓名。截止2020财年,名创优品共有4200多家店,国内直营店仅7家,海外直营店122家,其余4000多家均为加盟店,总占比96.9%,一个靠加盟业务撑起来的自有品牌零售帝国,除了叶国富在纳斯达克上市敲钟时说的“极致性价比”和“高频上新”的秘诀外,也许与其近乎“完美”的加盟运营模式密不可分。

据上市招股书显示,名创优品主要收入由商品销售收入、加盟管理费用及其他三部分构成,其中商品销售收入占9成,2019财年和2020财年营收分别为93.9亿元、89.8亿元;毛利率分别为25.1亿元和27.3亿元。

相比于奶茶店的买断型加盟模式,名创优品则为投资型加盟,加盟金额在200万左右。其中包括75万的货品保证金、15万品牌保证费、20-30万首批进货费,以及几十万到上百万的门面租金费用。除此以外,店铺租金、装修、人工、电费等由合伙人自理,产品上新和门店管理则由名创优品统一管理。每天营业额38%(食品类33%)作为合伙人的收入,第二天直接转入合伙人账户,模式简单直接,出钱和出力者分工明确。

这样的模式对双方各有好处。名创优品可以节省资金成本,专心做产品和管理,同时,可实现快速开店,保证公司现金流充足。同样重要的是,名创优品能够直接获取关键的运营和消费者数据,帮助指导未来的销售、开发战略,改变了大部分加盟企业“连而不锁”的现状。

对于加盟商而言,其获得了名创优品从品牌到管理的全面赋能,因而可以专注寻找最佳的铺位资源。同时,又能享受到可观的回报,且存货风险低。

但这并非名创优品加盟模式的最“精明”之处。四个月前,名创优品为顺利上市,于8月份主动关停的灰色金融业务,才是让加盟速度坐上过山车的魔法石。

02

砍掉金融业务,野蛮高增长神话还能续写吗?

目前看来,名创优品上市最大的代价,就是被迫砍掉了一部分灰色金融业务。

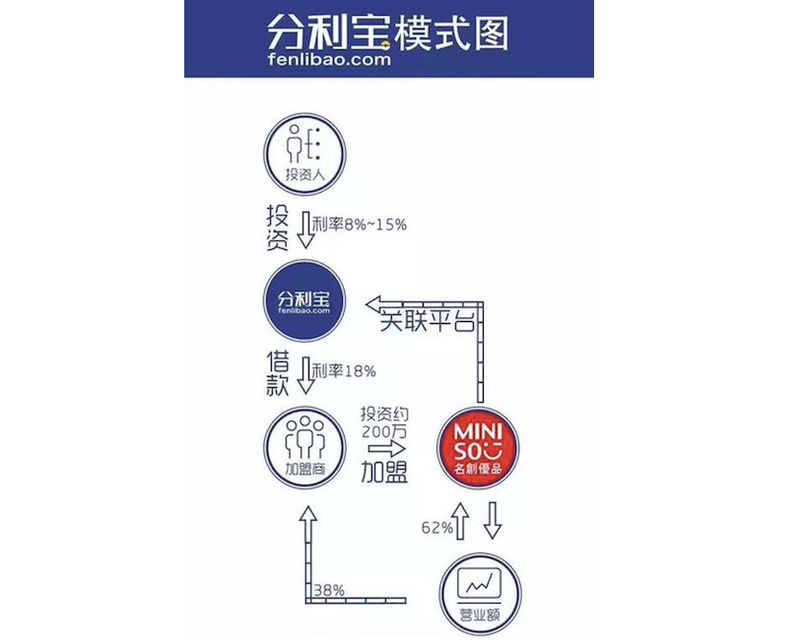

分利宝,就是其中一个神奇的存在。

从表面上看,分利宝似乎和名创优品没有任何关系。但工商信息中,分利宝与名创有品却有着千丝万缕联系,它最早的法人就是名创优品的创始人叶国富,分利宝主要投资人为赛曼基金,而塞曼基金是由叶国富于2013年创立,联合其他全球投资人管理者50多亿美元的投资基金,多年位列“国际私募基金”全球风险投资基金TOP100。

这导致很多业内人士一度认定,分利宝就是为名创优品量身定制的金融平台。

2015年9月分利宝上线,最主要的业务之一,就是为名创优品加盟商“供血”。如果有加盟商想加盟名创优品,但资金不够,则可以在有抵押的情况下,从分利宝贷款用于加盟,而贷出去的资金会以保证金、加盟费等形式流回名创优品。但这种模式涉及自融,2016年叶国富已经从法人名单中退出。

凭借着诱人的加盟生意和融资模式,据统计,截止2020年7月底,分利宝上累计交易总额高达62亿元,因此有人说叶国富表面开的是门店,实际上做的是“灰色金融生意”。五年里,名创优品每年的门店数、营收、员工人数都在不断扩张,2019年的年会,已经从广州体育馆搬到了面积更大的保利世贸博览馆。

但在今年,为了顺利完成上市,分利宝已于2020年8月完成清退彻底关停。叶国富和名创优品相关的其他P2P平台也陆续关停,在名创优品的招股书中,已经难以找到相关任何痕迹。

没了金融借贷业务,外加今年全球疫情影响,名创优品的扩店增速明显放缓,国内新增100家,国外新增8家,与叶国富声称的2020年一年全球开店1200家的“小目标”相差甚远。

为什么名创优品,非要如此疯狂地全球到处开店?

原因就在于快速扩展的4000多家门店,背后是巨大的采购量,如此才可以与供应商谈判时强势压价,保住“极致性价比”的特色。

同样一支口红无印良品70元一支,名创优品能买4支半,而且还要把店铺开进租金最贵的黄金商业地段,就算是这样,毛利率还能维持在30%左右。据传在与大供应商谈判时,很多都是叶国富亲自上,总能拿到最低价,而且通常是现金全款交易。在号称全球最大的自有品牌零售商面前,供应商只有被挑选的份。为其供货的600家供应商面前,没有一家能供货达10%以上。

通过“以量制价”的优势,操控上游供应链,然后通过“以价引量”的方式,吸引下游加盟商,所以只有加紧全球化步伐,才能满足这样的商业模式。名创优品除非努力提高单店营收额,否则就只能靠不停地继续扩店来维持利润增长,导致最后疲于奔命。

而就目前来看,名创优品国内的增长空间正在缩小,海外开店的难度和成本远大于国内,目前海外直营店数量是国内数量的17倍,再加上全球疫情不稳定与地域差异等外力因素,如果单一依靠继续扩店来维持利润增长,不确定风险增大。

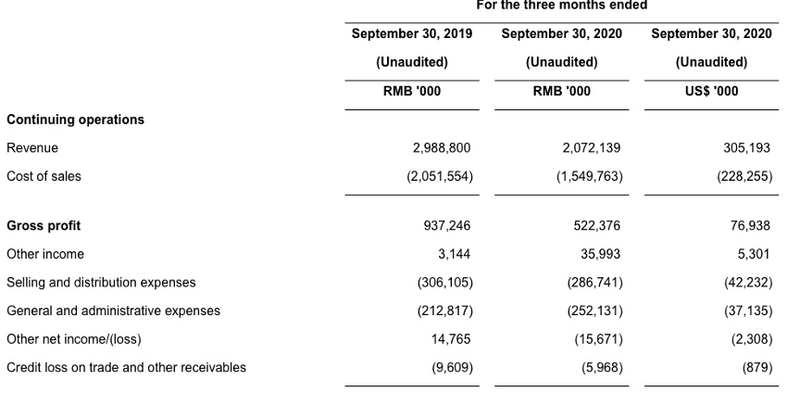

公告显示公司2021财年第一季度收入20.72亿元,环比增长33.4%,同比下降30.7%;本季度利润情况为实际盈利1.02亿人民币,环比增长140.85%,同比下降74.8%。

从财务数据可以看出,环比增长均有所上升,但是同比均有所下降,这可以理解为作为主要依靠线下创收的零售企业,本次受到疫情影响比较大,但随着环比数据上升也能看出,所受影响正在快速恢复,增速正在放缓。

而名创优品找到的另一条增长之路,就是潮玩市场,一方面是为投年轻人所好,另一方面是希望在极致性价比的强供应链基因上,发力高溢价产品,获取更高更快的增长空间。

03

发力潮玩市场,只是想和年轻人交个朋友?

当一个市场有着极高的增长,主力消费群体还都是年轻人时,这个生意就有了吸引力。

于是名创优品来了,带着它的TOPTOY来了。12月18日,名创优品的子品牌TOPTOY的第一家门店在广州开业,意味着上市之后的名创优品正式进军潮玩产业。开业三小时后,店铺营业额超过20万;三天之后,客流破3万,总营业额破108万。在这里,性价比不再是重点,你可以几十元带走现货手办,也可以预订2680元的僵尸猫造型人偶,还有零售价超过12万的变色龙盲盒。

巨大的潮玩市场不可能只有一家泡泡玛特一家。

根据弗若斯特沙利文报告,2019年前五大市场营运商分别占中国潮玩零售市场份额的 8.5%、7.7%、3.3%、1.7% 及 1.6%,加起来还不到总市场的四分之一,在整个潮玩未来巨大成长空间的背景下,市场需要这么一个能和泡泡玛特形成差异化的品牌来做大蛋糕、分蛋糕。

其实名创优品早已接触潮玩经济,店里也摆满了各式各样的IP盲盒,29.9元-39.9元一个,部分产品非常热销。但这还不够,当人们对盲盒为代表的潮玩印象从“骗钱玩意儿”变成了“现在年轻人都欢迎的东西”时,市场已经初步养成,需要有更多玩家入场。

中国潮流玩具市场分散且竞争激烈。天眼查专业版数据显示,我国至少800家企业的名称与潮玩相关,属于千亿潮玩市场的争夺战才刚刚打响。

早在名创优品成立没两年的时候,财经作家吴晓波便点明了其成功的秘诀:

“名创优品撕掉了最后的一层纸,即零售终端价格的虚高,一是渠道的陈旧与沉重,二是品牌商对价格的贪婪控制,把这两个打掉,价格的空间就突然出现了。竞争的要点也许真的不在线上或线下,而是工厂到店铺的距离。”但现在看来,解决工厂到店铺的距离还远远不够。

当名创优品做起了内容生意,当内容变成核心,竞争和垄断就会变得难上加难。

名创优品能否凭借优势,延续高增长,和年轻人的钱包交上朋友,一切都还是未知。