投稿来源:透镜公司研究

或许是由于传统的化工业务难以支撑伟大的梦想,传化股份最近几年将资本市场故事的重心逐步转向了智能物流业务,并把股票名称也变更为传化智联——不过,四年之后,今天的传化智联在新的故事方向上似乎又重新陷入了旧尴尬:其智能物流的故事恐怕也讲不下去了,至少目前来看存在这种可能。

透镜公司研究发现,自从2015年开始向智能物流业务转型以来,传化智联的利润几乎全部来自于政府补贴和庞大的投资性房地产的账面升值,其新故事方向上主营业务一方面毛利润率低至只有7%,另一方面却需要持续的重资本投入,财务资源耗费惊人,由此带来的资金链和财务费用压力正在让传化智联的新故事变得越来越骨感;

更令人警惕的是,传化智联持续重资本投入带来的业务增长边际效应已经变得越来越低,在2018年三十余亿元重金砸向智能物流基础设施投资之后,该公司的收入增长却陷入了完全停滞的状态;

受此影响,传化智联一改此前几年在新业务方向持续疯狂跑马圈地的激进扩张风格,今年一季度该公司在扩张问题上突然猛踩刹车,其新增的智能物流基础设施投资较去年同期骤减四成——在新业务尚未形成独立盈利能力的情况下,扩张的骤然减速,也不由得让外界对传化智联产生“未来新故事还能讲多久” 的担忧……

利润全部来自政府补贴及“炒房”

传化智联的前身为传化股份,其原来主营业务为化工制造,主要产品为印染助剂及染料、皮革化纤油剂、涂料及建筑化学品、顺丁橡胶;2014年,当时的传化股份在创下阶段性营收高位后,其化工业务便开始进入增长瓶颈期;随后,传化股份于2015年开始布局物流业务,这一业务带来的收入占公司营收的比重逐年增加,并在2017年成功超过其原有的化工业务,成为传化股份新的主营业务。

与此同时,或许是为了顺应最新的科技和资本市场概念趋势,传化股份在新业务的基础上提出了“构建传化网智能物流服务能力”的发展目标,并将公司股票名称也更改为传化智联;经过四年的转型努力,到2018年,传化智联的智能物流业务收入已经占到了公司总营收比重的接近70%,而其传统的化工业务收入比重则降到了30%左右。

尽管从收入结构来看,传化智联的这波转型操纵堪称经典,该公司只用了四年的时间即实现了收入结构的颠覆性变局,但从利润结构来看,传化智联的这波转型却又略显尴尬——因为其新的主营业务始终未能实现独立盈利能力。

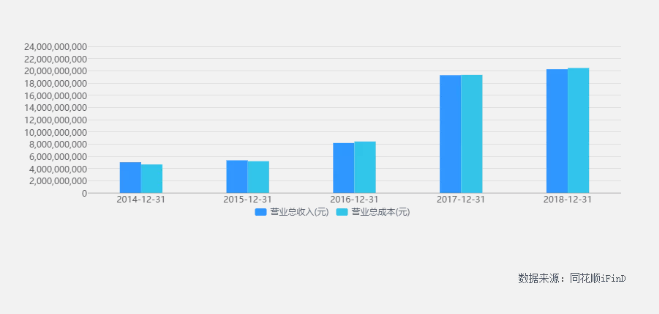

2018年全年和2019年一季度,传化智联分别实现总营业收入202.64亿元和48.60亿元,分别实现归属股东净利润8.19亿元和1.60亿元——表面上看,传化智联处于持续盈利的状态,但透镜公司研究细究其利润来源后发现,该公司的利润主要来自各种政府补贴,以及庞大的投资性房地产账面价值的升值,而非来自其主营业务自身的造血能力。

2018年和2019年一季度,传化智联拿到的各项政府补助和奖励金额分别达到了13.66亿元和2.70亿元(主要是公路港建设投资产生的政府补贴及奖励),同时,该公司2018年的公允价值变动收益(主要是投资性房地产账面价值的升值)达到了9107万元——很显然,如果没有这两项收入,传化智联的主营业务将处于大额亏损的尴尬状态——这一点,从传化智联同期的营业总成本大于营业总收入这两项数据对比便不难看出:传化智联2018年全年和2019年一季度的营业总成本分别达到了204.48亿元和48.95亿元,双双高于其同期的营业总收入。

透镜公司研究注意到,自从向智能物流业务转型以来,传化智联就一直处于主营业务运营亏损,靠政府补贴和投资性房地产升值扭亏为盈的尴尬状态,而且其智能物流业务生意做得越大,这种趋势就越明显。

同花顺iFinD统计显示,最新三年,即2016年至2018年,传化智联的营业总收入之和为477.25亿元,但其同期的营业总成本之和却达到了481.69亿元;三年间,传化智联取得的各种政府补助和奖励合计超过31亿元;与此同时,该公司同期内的投资性房地产公允价值升值累计也接近3亿元——正是如上两项收益,让传化智联最近三年在主业实际运营亏损的情况下,仍然实现了近20亿元的账面归属股东净利润。

重资本持续投入,财务资源消耗惊人

传化智联的智能物流到底具体是个什么业务呢?

主要是基于传化智联自身投资建设的软(传化网信息平台等)、硬(公路港物流中心园区等)件基础设施,对接物流运输供需两端,提供居间供应链物流、结算及其他附加服务;其中,基于公路港物流园区仓储的硬件服务是传化智联突破的重点。

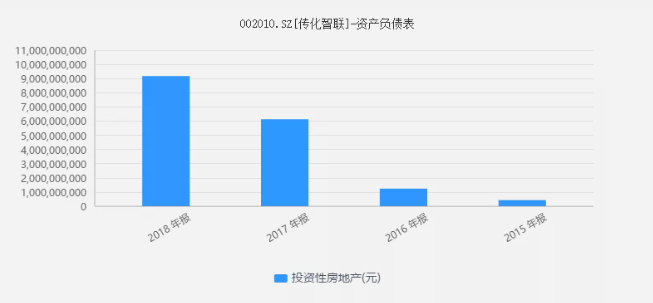

在上述业务模式下,传化智联需要持续性地大规模圈地建设公路港物流中心园区及相关基础设施,而这些物流园区建设所形成的资产,将主要以投资性房地产的形式进入该公司的资产负债表——因此,从传化智联资产负债表上投资性房地产余额扩张的速度,便不难看出该公司最近几年在其智能物流业务方向上的投入力度:2015年底,传化智联的投资性房地产余额只有4.29亿元,而到了2018年底,这一数字已经变成了91.73亿元,短短四年间扩张了20倍有余。

如此疯狂的圈地建设物流园区和基础设施,给传化智联带来了巨大的资本消耗,其直接后果就是有息负债和财务费用的狂飙,以及资金链的持续紧绷。

截至2018年底,传化智联的有息负债结构大致如下:短期借款41.06亿元,长期借款10.02亿元,应付债券20.49亿元,一年内到期的非流动负债16.51亿元(主要为即将到期各种贷款),长期应付款(主要为国开发展基金附分红条件的投资款)8.09亿元——以上各项有息负债相加高达96.17亿元,占其同期总负债的接近六成,而开始涉足智能物流业务之前的2014年,传化智联上述口径的有息负债余额只有不到14亿元。

上述96.17亿元的有息负债,已经让传化智联2019年一季度付出了1.38亿元的利息费用,据此计算其年化融资成本大约在5.7%左右,而公开资料显示传化智联最新发行的短期融资券票面利率达到了6.3%,其去年发行的公司债券票面利率更是高达7.15%。

财务资料显示,传化智联2018年智能物流业务平均毛利润率只有7.13%,2017年和2016年的该项指标更是低至只有4.96%和4.61%——在毛利润率如此之低的情况下,传化智联不顾其智能物流业务长期依赖政府补贴填补运营窟窿的事实,仍然以接近甚至超过其毛利润率水平的融资成本大幅举债扩大该项业务的基础设施投资,此举无疑冒了不小的财务风险。

此外,透镜公司研究还注意到,就在传化智联扩大有息负债加大物流园区建设的同时,其流动性状况也在持续恶化。

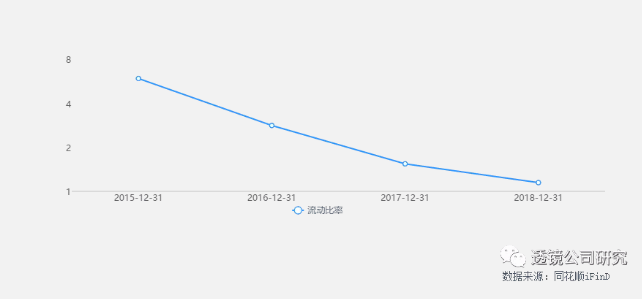

2015年,传化智联在完成了一轮44亿元大额再融资以推动业务转型之后,其流动性充裕状态几乎达到了历史最好水平,其当年底的流动资产达到了104.32亿元,而流动负债只有17.61亿元,流动比率高达592.39%;不过此后,在转型过程中的巨大持久消耗之下,传化智联的资金链也随之以惊人的迅速恶化:截至2018年底,其流动比率已经降至了114.77%,其速动比率更是降至了96.93%,其速动资产已经不能覆盖其流动负债了。

投资换增长遇阻,扩张骤然减速

不过,最新财务数据显示,传化智联最令人担忧的问题或许并不在于其愈发紧张的资金链。

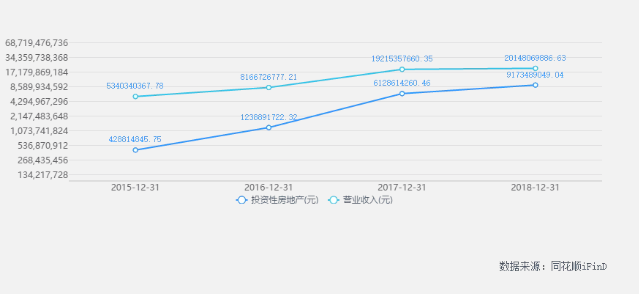

财务资料显示,2016年和2017年,传化智联的确通过大幅扩张物流园区基础设施的投资,获得了物流业务营收的快速增长:该公司的投资性房地产从2015年底的4.29亿元骤增至2017年底的61.29亿元,相应地,其物流业务的收入也从2015年的11.77亿元骤增至2017年的138.18亿元。

然而,到了2018年,传化智联仍然保持了惊人的物流园区投资建设增速,其投资性房地产再度较2017年底增长50%,达到了91.73亿元,但如此继续投资扩张却并未像过去一样带来公司相关业务收入的同步增长,其2018年的物流业务收入只有138.77亿元,与2017年相比基本是“原地踏步”;今年一季度,传化智联的整体营收更是出现了接近3个点的同比下滑,释放出了危险的业务衰退信号。

也就是说,传化智联“投资换增长”的边际效应已经基本消失,继续扩大基础设施的投资不仅不能有效驱动其营收端的同步增长,相反,由此带来的资金链压力和财务压力已经变得越来越不可承受——正是在这种情况下,有迹象表明,传化智联被迫骤然放缓了物流业务基础设施的投资节奏。

一季报现金流量表显示,传化智联今年一季度构建固定资产、无形资产和其他长期资产所支付的投资现金只有4.51亿元,较去年同期相比骤降了四成;

与此同时,传化智联一季度新开工项目和在建工程完工转投资性房地产的速度也在迅速放缓——截至今年一季度末,传化智联的投资性房地产为92.49亿元,只较年初增加了7600万元;同时其在建工程也仅从年初的10.98亿元增长至一季度末的13.55亿元。

很显然,从上述数据分析不难看出,今年一季度,传化智联在物流基础设施扩张的问题上,无论是新开工的项目,还是在建项目的完工转投资性房地产的速度,较此前几年的疯狂扩张节奏完全不可同日而语。

在透镜公司研究看来,传化智联的智能物流业务未来想要摆脱靠政府补贴维持运营的尴尬局面,实现真正意义上的独立盈利,有两个最为可行的选择:一是,在当前极低的毛利润率状况下,通过规模效应降低单位成本实现盈利;二是,直接通过创新业务提升毛利润率来实现盈利。

但如今问题的关键是,传化智联的收入端已经出现了危险的滞涨甚至衰退的信号,其新项目的扩张也已骤然减速,靠规模效应实现盈利的这条路已经被蒙上了一层厚厚的阴影,这难免让人怀疑:传化智联资本市场的新故事,到底还能讲多久?

不过,稍令投资者感到一丝安慰的是,传化智联的第二条盈利之路却似乎呈现出了一丝希望曙光,其智能物流业务的毛利润率从2016年的4.61%连续攀升至2018年的7.13%——但需要特别指出的是,传化智联的这种毛利润率提升趋势在今年一季度时似乎又有所反复:一季报显示,传化智联的两大业务平均毛利润率从2018年的12.01%下降至2019年一季度的10.83%(一季报未分别公布单项业务毛利润率)。

透镜公司研究认为,传化智联的智能物流新故事能否持续讲下去,有两个关键因素需要考虑:一是,其毛利润率是否尚有继续大幅提升的空间?二是,其毛利润率提升带来的积极影响,能否消化其业务收入下滑带来的反向冲击?

对于传化智联的未来趋势,透镜公司研究将持续关注。

透镜公司研究版权声明

1、透镜公司研究所有原创文章及图片版权归北京澳策商务咨询有限公司所有,如需转载,请务必在显著位置正确注明来源及作者,并及时联系我们获取授权和备案。

2、未经授权允许,转载方不得对我们文章的内容、标题或图片作任何违反作者愿意的修改,对于拒绝配合的侵权行为,我们保留追究法律责任的权利。