投稿来源:透镜公司研究

苏宁易购为何要剥离苏宁小店控制权?仅仅只是为了甩掉财务负担那么简单?恐怕未必,张近东或许还有更深远的打算!

据透镜公司研究估算,除了34亿元的一次性巨额投资收益外,通过剥离苏宁小店的交易,苏宁易购不仅能“解放“出大约26亿元的自由资金,还能每年减少数亿元的合并报表亏损,同时也免去了其未来持续”烧钱“之苦,因此这起交易给苏宁易购带来的财务冲击波影响的确不容忽视。

但,更重要的是,透镜公司研究注意到,几乎就在剥离苏宁小店控制权的同时,苏宁易购还暗中给苏宁小店搭建好了VIE架构——不出意外的话,这应该是在为苏宁小店未来境外独立IPO铺路,而剥离“小店”资产的控制权引入新股东完善公司治理结构,对于苏宁易购来说,或许也正是出于同样的考量。

剥离小店,苏宁确实甩掉财务包袱

苏宁易购最近宣布,该公司已顺利完成了对酝酿已久的苏宁小店股权交易,大致交易脉络如下:苏宁易购以7.45亿元的价格,向旗下参股孙公司(持股比例35%)所间接控制的实体,出售了苏宁小店100%的股权;上述交易完成后,苏宁易购上市公司对苏宁小店的最终持股比例由原来的100%降至35%——这一交易被市场普遍理解为:苏宁易购将苏宁小店踢出了上市公司合并报表,成功甩掉了一个大财务包袱,而苏宁小店则宛若苏宁易购上市公司的一枚弃子。

透镜公司研究认为,不可否认,单独从财务角度来看,剥离苏宁小店的控制权,对于母公司苏宁易购上市公司来说,确实相当于甩掉了一个巨大的财务包袱。

公开资料显示,苏宁小店一直处于业务孵化阶段,苏宁易购上市公司前期为之投入了不少的资金,给上市公司带来了较大的财务压力,这个压力主要体现在两方面:

一是,苏宁小店持续的资金投入,对母公司苏宁易购形成了长期大额的资金占用——根据最新公告,除了初始投入外,截至本次资产剥离实际交割日前,苏宁小店对母公司苏宁易购已形成了高达37.41亿元的巨额债务(本息合计);

二是,苏宁小店本身的运营亏损,给母公司苏宁易购上市公司的合并利润表带来了较大的压力——根据此前苏宁易购的公告,仅2018年的前七个月,苏宁小店的亏损额就达到了2.96亿元;随着此后苏宁小店张速度的加快,预计这一亏损仍会持续急剧扩大;

通过这次交易,苏宁易购不仅成功收回了7.45亿元对苏宁小店的原始投资,更收回了对其37.41亿元的巨额债权,解除了长期以来的子公司大额资金占用问题——据透镜公司研究初步测算,在扣除本次交易过程中苏宁易购对苏宁小店上层架构新增的约18亿元人民币(2.625亿美元)股权增资款后,苏宁易购上市公司将有望通过此次资产剥离交易“解放”出大约26亿元的流动资金;

同时,交易过后,苏宁小店将独立发展,苏宁易购不必再为其后续扩张持续投入更多资金,这相当于解除了苏宁易购未来的持续“烧钱”之苦,因此苏宁易购通过剥离苏宁小店,所实际“解放“出来的流动资金,应该远超26亿元这一表面数字;

此外,本次交易过后,苏宁小店将被踢出苏宁易购上市公司合并财务报表范围,前者的大额亏损对于后者利润表的拖累也将就此解除,这将直接大幅减少苏宁易购上市公司在主营业务方向上的亏损;

更为重要的是,根据苏宁易购的公告,本次剥离苏宁小店的交易,预计将令苏宁易购2019年产生34.28亿元的一次性账面利润,这一利润数据将在该公司即将发布的2019年中报中完整体现出来。

VIE架构就绪,或赴境外独立IPO?

正是因为以上原因,外界普遍将剥离苏宁小店理解为苏宁易购甩财务包袱之举,但问题真是这么简单吗?

透镜公司研究认为,甩财务包袱降低财务压力对于苏宁易购来说只是战术层面的考虑,而此次资产剥离,更像是苏宁易购方面为推动苏宁小店未来境外独立IPO而作出的战略级部署。

透镜公司研究注意到,在启动苏宁小店控制权剥离的同时,苏宁易购方面已经同步暗中启动了对苏宁小店上层控制架构的改造,帮助后者搭建了VIE控制架构,其背后的真实动机也不得不让人浮想联翩。

根据苏宁易购最新的公告,本次控制权剥离完成后,苏宁易购仍将间接控制苏宁小店35%的股权,为后者的第二大股东,但其控制权结构却相当复杂,这一点从上述交易的具体方案设计即可看出。

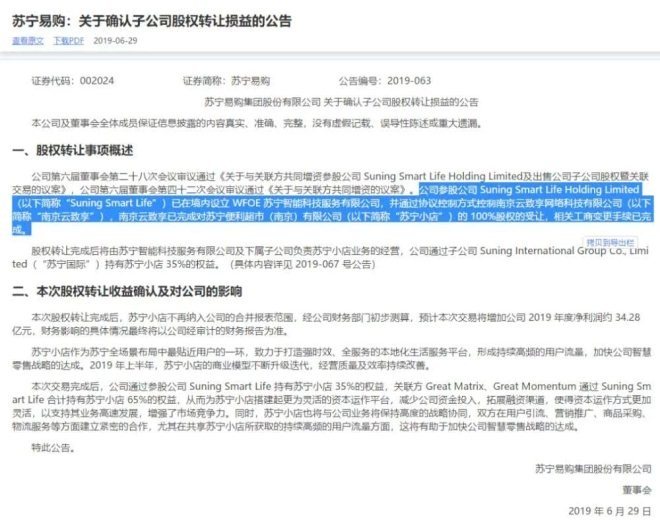

苏宁易购剥离苏宁小店的整个交易可分成三部分,交易的第一部分:苏宁易购通过境外全资子公司Suning International(以下简称“苏宁国际“)投资2.625亿美元,对境外参股公司Suning Smart Life Holding(以下简称”苏宁智慧生活控股“)进行增资扩股,由此取得后者35%的股份;

交易的第二部分:苏宁智慧控股在中国境内设立WFOE 苏宁智能科技有限公司,并通过协议控制的方式控制了南京云致享网络科技有限公司(以下简称“南京云致享”);

交易的第三部分,南京云致享作为由苏宁智慧控股通过协议间接控制的境内收购实体,出面完成了对苏宁小店的运营实体苏宁便利超市(南京)有限公司100%股权的收购;

以上三步交易结束后,苏宁易购虽然不再是苏宁小店的控股股东了,但苏宁易购却仍然通过参股孙公司苏宁智慧生活控股,借助控制协议间接控制着苏宁小店35%的权益。

从上面的信息不难看出,苏宁小店的上层控制权构架中,明显存在境内外协同的“协议控制“结构——这就是坊间经常被提到的VIE(可变利益实体)架构——这是一种”经营实体在境内,而控制实体在境外“的协议委托控制方式,这种协议控制架构设立的目的就在于帮助中国大陆企业规避赴海外上市过程中存在的监管法律障碍,也是国内企业境外上市的必经之路。

透镜公司研究认为,苏宁易购在剥离苏宁小店控制权的同时,又暗中同步对苏宁小店的上层架构实施了极其复杂的VIE改造,不出意外的话,这应该是在为苏宁小店将来寻求境外独立IPO作铺垫;而且,由此亦可判断,苏宁易购此次剥离苏宁小店的控制权,也应该是其推动苏宁小店未来独立境外IPO的重要一步——毕竟,通过引入多元化的股东结构,来完善公司治理体系,这同样也是几乎所有企业IPO过程中的必经之路。

独立IPO,苏宁小店资质几何?

如果苏宁小店将目标锁定境外独立IPO的话,那么其资产质地到底如何呢?

不同于苏宁电器大卖场,苏宁小店虽然通常寄生于苏宁家电大卖场之下,但其主营业务却主要是生活日用百货甚至是生鲜产品,苏宁小店的运营模式其实更偏向于连锁生活便利店。

截至2018年底,苏宁小店的全国自营店面(包括其旗下刚刚收购的上海迪亚天天,下同)数量达到了4177家,营业面积合计达61.92万平米,上述门店有近4000家是2018年新开的;除此之外,苏宁小店另有加盟店112家;地理分布上,苏宁小店主要分布于苏宁大本营所在的南京和其他华东地区城市,其华东区的门店数量高达1824家,占比超过四成;同时,苏宁小店目前主要分布于副省级以上的城市,其在这些一级城市的店面数量达到了3231家,经营面积达到了47.57万平米。

透镜公司研究目前能够追溯到的最新的苏宁小店公开核心财务数据是该公司2018年前七个月的数据:2018年1-7月,苏宁小店实现总营业收入1.43亿元,同期发生大额亏损2.96亿元;截至2018年7月31日,资不抵债的苏宁小店账面净负债为3.11亿元,评估机构据此对苏宁小店100%股权的企业评估价值为6.73亿元,外加其货币资金价值7267万元,共计估值7.45亿元——这也是苏宁易购出售苏宁小店100%股权的直接定价依据。

这是不是意味着苏宁小店的估值目前只有7.45亿元呢?

当然不是!

因为这只是2018年7月底的数据,当时的审计报告确认,苏宁小店对母公司苏宁易购的负债余额仅有6.53亿元,但今年6月29日的最新公告却确认,苏宁小店对苏宁易购的债务余额本息合计已经猛增至惊人的37.41亿元(这些债务已在剥离过程中清偿完毕)——这个不难理解,因为前文数据已经显示,2018年苏宁小店全国门店数量急剧扩张,这些都是钱砸出来的结果,而期间苏宁小店唯一的金主,似乎只能是其当时的母公司苏宁易购。

至此,或许不少人会问:苏宁小店哪来那么多钱成功清偿苏宁易购上述37.41亿元的巨额债务?

据透镜公司研究推断,苏宁小店清偿债务的主要资金应该来源于其上层架构的直接输血资助。

据悉,在剥离苏宁小店控制权的同时,苏宁易购联合关联人所控制的境外实体,以联合增资的形式,对苏宁小店的上层架构苏宁智慧生活控股紧急输血合计达到了7.5亿美元,折合人民币约51亿元——这笔资金,应该就是苏宁智慧生活控股间接收购、控制苏宁小店以及帮助后者清偿巨额关联债务的主要资金来源。

文章最后,基于上述数据,透镜公司研究可以大致得出以下两个推断性结论:

第一,根据苏宁小店债务规模的扩张数字反推其业务规模扩张,如今苏宁小店的整体营收数字应该远大于其2018年7月份时的水平,苏宁小店目前的整体估值可能更接近或略高于7.5亿美元这个数字——不过,其估值是否达到独角兽所需的10亿美元级别,尚需更多的公开数据才能判断;

第二,苏宁智慧生活控股各路股东联合注入的约51亿元人民币资金(7.5亿美元),在除去帮苏宁小店清偿37.41亿元债务,并支付完7.45亿元的收购对价之后,目前应该已经实际所剩无几了——在这种情况下,苏宁小店未来持续扩张所需的资金,可能需要其未来的投资人股东来买单,因此,不出意外的话,在独立IPO之前,苏宁小店很快还会启动融资,引入新的投资人输血,继续加快扩张节奏。

透镜公司研究版权声明

1、透镜公司研究所有原创文章及图片版权归北京澳策商务咨询有限公司所有,如需转载,请务必在显著位置正确注明来源及作者,并及时联系我们获取授权和备案;

2、未经授权允许,转载方不得对我们文章的内容、标题或图片作任何违反作者愿意的修改,对于拒绝配合的侵权行为,我们保留追究法律责任的权利。