投稿来源:透镜公司研究

这年头,如果股价不从高位下跌个三五成,都不好意思说自己是中概股,尤其是互联网中概股,更是下跌的重灾区。

据同花顺iFinD统计,截至美国东部时间6月13日收盘,美股市场上正常交易的201只中概股中,有133只较其年内高点回落了30%以上,最惨的箩筐技术更是下跌了94%,蘑菇街、蔚来、趣头条的跌幅在70%以上,百度、新浪也跌了40%或更多。

在中概股一片哀鸿声中,有的是“跌”有所值,但也有的则被是严重错杀——那么,在这轮高位回落的惨剧中,到底有哪些中概股是被错杀、或是被严重低估的呢?

事先声明,本文不构成投资建议,据此入市请注意风险。

阿里巴巴:相比亚马逊估值有点“冤”

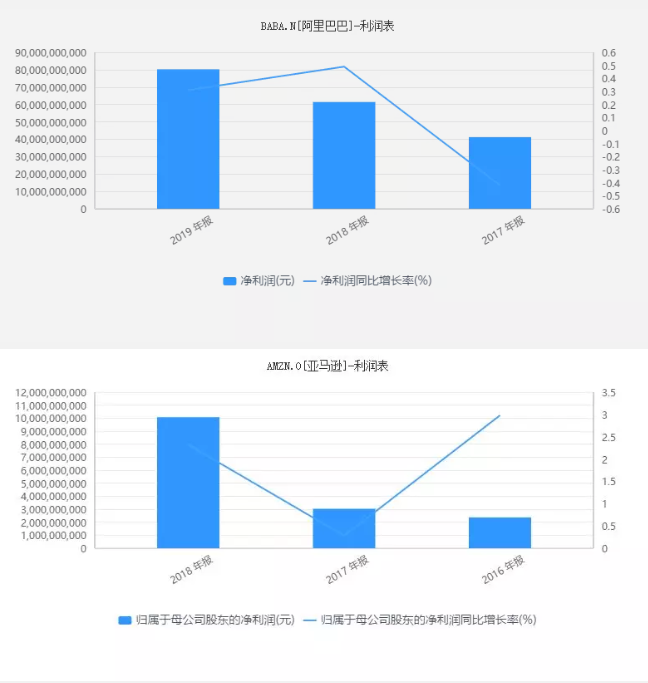

单独看阿里巴巴本身32倍的PE,这个估值并不算太低,但跟亚马逊78倍的PE比起来,阿里巴巴的这估值水平就显得有些“冤”了。

2018财年,亚马逊的营收高达2328.87亿美元,而阿里巴巴只有3768.44亿元人民币;不过,在利润方面,阿里却凭借着更高的毛利润率反超亚马逊,实现了876亿元人民币的归属股东利润,而亚马逊的归属股东利润却只有100.73亿美元。

而且,从历史财务数据对比不难看出,阿里巴巴的盈利水平一直都远高于亚马逊,阿里最近三年的归属股东利润之和达到了1953亿元人民币,而亚马逊最新三年的归属股东利润之和却只有不到155亿美元,按最新汇率计算只有阿里巴巴一半多一点——但即便如此,按美国东部时间6月13日收盘价计算,亚马逊总市值达到了9208亿美元,而阿里巴巴却只有4174亿美元。

亚马逊在盈利数字明显小于阿里巴巴的情况下,其估值却是后者的两倍,基本逻辑在于:亚马逊的利润平均增速要明显快于阿里,其归属股东净利最近三年从23.71亿美元增长至100.73亿美元,增长了325%;而阿里巴巴最新三年同期的归属股东净利润则从436.75亿元人民币增长至876亿元人民币,增长了约100%。

但问题是,从最近几年的财务数据来看,阿里无论是营收还是利润,一直都能保持稳定50%左右甚至更高的增长,而亚马逊未来能够持续保持远快于阿里的利润增长吗?如果不能,那亚马逊又凭啥估出超过两倍于阿里的市值?

至少从目前各大机构发布的研报对两家公司各自的利润增速预测来看,多数机构似乎并不认可亚马逊未来能持续稳定地保持利润增速大幅度高于阿里,那么对照亚马逊的估值水平,阿里或许就被低估了。

猎豹移动:37亿沉睡资产能量被低估

市盈率才3倍,市净率才0.75倍,股价跌破每股净资产……无论从哪个角度来看,猎豹移动当前的这个估值都太低了。

猎豹移动被低估的一个重要原因在于,其庞大的现金储备未来可能释放的潜在能量被投资者所严重低估。

截至2018年底,猎豹资产负债表上保有37亿元的现金,占其净资产三分之二,其账上差不多穷得只剩下钱了,巨额的现金储备是傅盛手里的一张王牌,这张王牌至少将在两方面对猎豹未来业务布局产生重大影响:

首先,充足的现金储备给猎豹未来的新业务孵化提供了巨大的战略伸缩空间,无论是对于正在迅速崛起的手游业务的投资,还是对于被傅盛寄予厚望的AI业务的投资,猎豹将来都不差钱——毕竟,37亿元的现金储备,甚至足够傅盛再造一个新猎豹了。

事实上,刚刚发布的一季报显示,猎豹似乎确实正在展现新的活力:今年一季度,猎豹实现营收10.86亿元;实现Non-Gaap净利润3380万元,值得注意的是,猎豹的主营业务在一季度发生了重大的结构性变化,其以手游为主的移动娱乐类业务收入暴增41.7%,占营收的比重由原来的34.3%增加至51.2%,取代工具类业务成为猎豹移动的最大的收入来源。

从某种意义上来说,移动娱乐类业务似乎已经被猎豹确立为大力孵化的战略级新兴业务,既然是战略级新兴业务,那么初步判断,傅盛可能并不急于让这块业务马上盈利,相反还可能会继续加大投入力度,因此如果猎豹接下来的中报利润仍然低于去年同期,那也属意料之中。

其次,除了新业务扩张和孵化外,巨额的现金储备同时也给猎豹未来的长期股权投资预留了充足的空间。

股权投资几乎是大型互联网公司的业务“标配”,且股权投资收益也是多数大型互联网公司的重要利润来源,而猎豹却在股权投资方面表现得过于保守。

截至2018年底猎豹的长期股权投资只有18.49亿元,只有其现金储备的一半,而阿里的股权投资大约是现金储备的1.2倍,京东的股权投资是现金储备的1.6倍,腾讯的股权投资更是现金储备的两倍有余——从以上数据对比不难看出,“账上穷得只剩下钱”的猎豹有必要盘活那些躺在银行吃利息的巨额沉睡资产,让其发挥应有的作用。

数据显示,在2018年猎豹的11.67亿元的归属股东净利润中,有大约7.15亿元来自股权投资收益,占其利润比重超过6成——而且,这还只是其18亿元长期股权投资余额所贡献的,如果猎豹进一步扩张长期股权投资,布局服务机器人生态,这项业务将有望为公司利润表贡献更多的投资收益,并获得属于自己在AI产业互联网时代的战略高地。

总而言之,傅盛有一手好牌,就看他怎么玩了!

中芯国际:老外不懂咱的“芯”痛

如果单纯以44倍的PE来衡量中芯国际的估值话,这个市盈率其实不高也不低,挺符合这只股票的价值——国际投资者习惯了以纯商业的眼光看待一只股票的投资价值,但在中国,尤其是当前众所周知的特殊时代背景下,用这种思考模式对衡量一只中国本土的芯片股价值,可能并不见得是件明智的事情。

我国去年芯片进口量超过3100亿美元,且芯片技术事关国家战略安全,未来芯片领域将存在十分巨大的国产替代市场空间,这一点毋庸置疑已经成为全国各界的共识,尤其是在中兴、华为事件之后,预计我国企业将会更加不惜代价地发展芯片技术,这将大幅加速芯片领域的国产替代步伐。

作为我国大陆地区最大、也是技术水准最高的芯片制造代工企业,中芯国际必将成为未来芯片国产替代领域的最大受益者。中芯国际去年的营收只有33.6亿美元,这个数字相对3100亿美元芯片进口额而言只是九牛一毛,未来成长空间充满想象力——毕竟,从某种意义上来看,3100亿美元这个数字也代表着芯片国产替代的市场容量——现在唯一的悬念或许在于:中芯国际技术突破能够走到哪一步。

据悉,中芯国际已经成功掌握了14纳米芯片生产工艺技术并于近期达到量产条件,虽然这一技术较台积电5纳米工艺尚有4-5年差距,但却仍然能够覆盖当前市场上70%的芯片生产需求,凭借14纳米技术,中芯国际未来有望拿下更多中低端芯片生产订单,走出当前的业绩下滑的低谷。

华米科技:“高富帅”不足,“小而美”有余

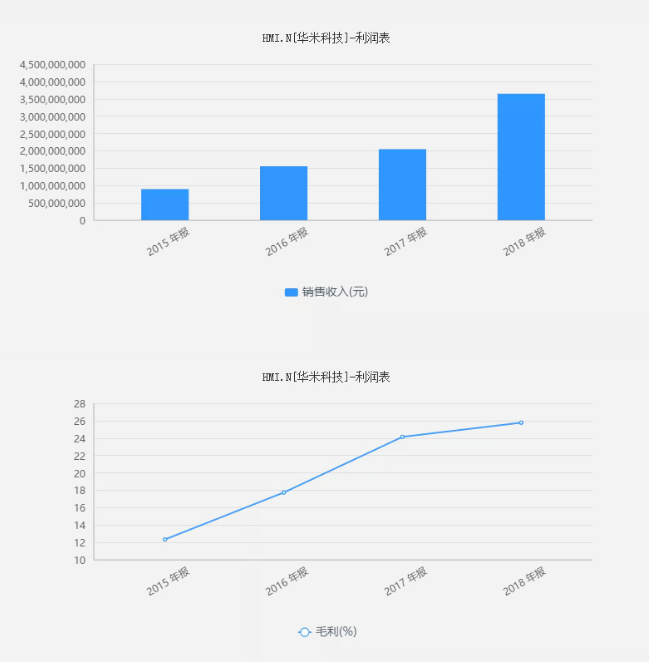

华米科技为小米系的一家智能穿戴设备生产商,2018年,华米科技实现营收36.45亿元,同比增长77.92%,实现归属股东净利润1.13亿元,同比增长146.08%;今年一季度,华米科技实现营收8亿元,同比增长36.47%,实现归属股东净利润7413万元,同比增长137.14%。

按最新的股价和利润数据计算,华米科技对应的动态市盈利大约只有9倍多一点。

华米科技之所以被列入估值低估榜第四名,最重的原因在于其未来利润的增长潜力可能被投资者低估了。

理由?

自从公开披露财务资料以来,华米科技每年的营收都能够保持30%以上的增长;同时,更难得的是,在营收快速增长的同时,华米科技的毛利润率也在不断地上升,这在消费电子领域并不多见。

营收大幅增长的同时,毛利润率也在不断飙升,二者之间由此所产生的“乘法效果”将推动企业最终利润的大幅增长——这一点,从华米科技最近几年最低利润增速也达到了80%以上即可见一斑。

不过,另外不得不提的是,尽管华米科技的财务模型相当不错,但该公司也有其致使的软肋,华米科技最大的软肋在于其产品结构的相对单一,品牌影响力有限。

在小米的体系下,华米科技很可能只能偏安一隅,专注于智能穿戴设备,而难以像小米一样实现真正多元化的发展;即使完全不考虑小米的因素,华米想要向其他产品线扩张,显然缺乏强有力的品牌支撑,这注定了华米科技的业务规模难以真正做大——华米科技未来大概率只会是一个小而美的品牌。

拼多多:不是所有公司都急着挣钱

这是唯一一只入选的亏损股,但相信只要黄铮愿意,拼多多想要盈利可能并不是问题——这构成了拼多多价值被低估的基础。

从利润表结构来看,拼多多2018年的亏损原因相当明了:其报告期内总营收为131.20亿元,其直接营业成本只有29.05亿元,据此计算,拼多多的综合毛利润率接近78%——但问题是,对于一家平台型创业互联网公司而言,再强悍的盈利能力,也不可能架得住“圈地运动”过程中所需的巨额投入:2018年,拼多多投入的全部销售费用总额达到了134.42亿元,超过了其全年的总营收,这是导致其发生Non-GAAP(非美国通用会计准则)口径下34.5亿元亏损的主要原因,因为这笔费用占到了拼多多Non-GAAP口径全年公司运营成本的90%以上。

从拼多多的最几个报告期的财务数据不难看出,该公司一直都处于一种固有节奏的烧钱状态:主营业务收进来多少钱,就投入多少钱做市场推广,所以大家可以清楚地看到,拼多多每个报告期的销售费用,都大致等于或略高于其当期的营业收入。

如果说拼多多早期的亏损是被动亏损,那么从上面的烧钱节奏不难看出,如今拼多多的亏损,则更像是一种主动战略性亏损。拼多多若想盈利,其实并不难,其正确的盈利姿式在于:逐步控制销售费用的增长速度,保持其营销预算的增长低于其营业收入的增长,如此逐步减少亏损,直到盈利。

透镜公司研究版权声明

1、透镜公司研究所有原创文章及图片版权归北京澳策商务咨询有限公司所有,如需转载,请务必在显著位置正确注明来源及作者,并及时联系我们获取授权和备案;

2、未经授权允许,转载方不得对我们文章的内容、标题或图片作任何违反作者愿意的修改,对于拒绝配合的侵权行为,我们保留追究法律责任的权利。