出品/茶咖观察 蒙嘉怡

11月,现制咖啡连锁门店数量突破5万大关。

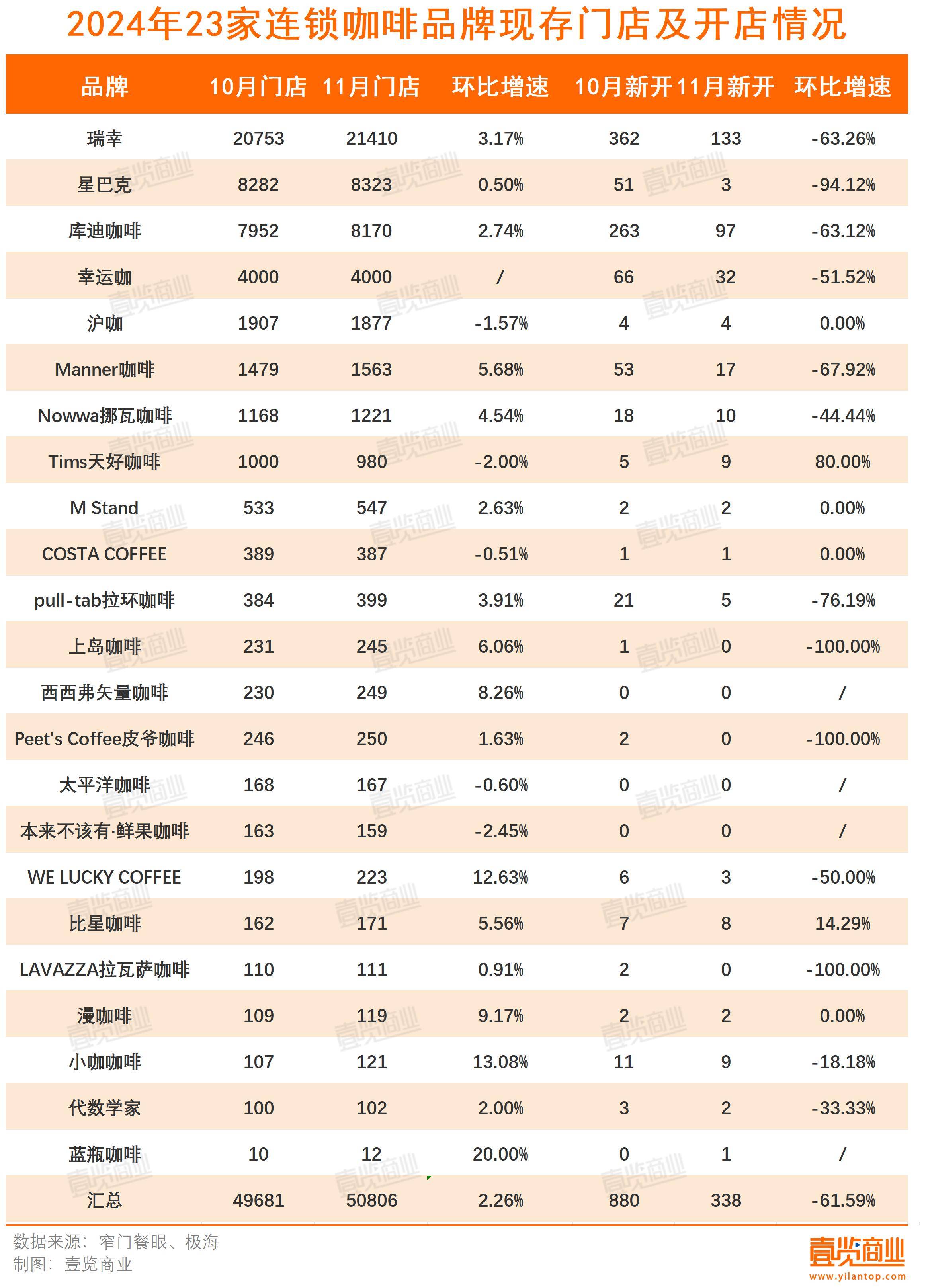

11月,壹览商业长期跟踪的23家连锁咖啡品牌新开门店338家,环比下降超六成,同比2023年11月下降83.58%,门店总数达到50806家。

其中,瑞幸以21410家门店稳居第一,拥有8323家门店的星巴克紧随其后,库迪咖啡与星巴克越咬越紧,门店数量正式突破8000家,达8170家。

从新开店情况看,23个品牌中,除了Tims天好咖啡、比星咖啡的开店数量比10月有所增加,其他品牌的开店数量要么维持稳定、要么下降。其中,西西弗矢量咖啡、太平洋咖啡、本来不该有·鲜果咖啡已经连续2个月未曾开出新店;上岛咖啡、Peet's Coffee皮爷咖啡、LAVAZZA拉瓦萨咖啡开店数量环比下降100%,11月未曾开出新店;星巴克11月开店3家,环比下降94.12%。

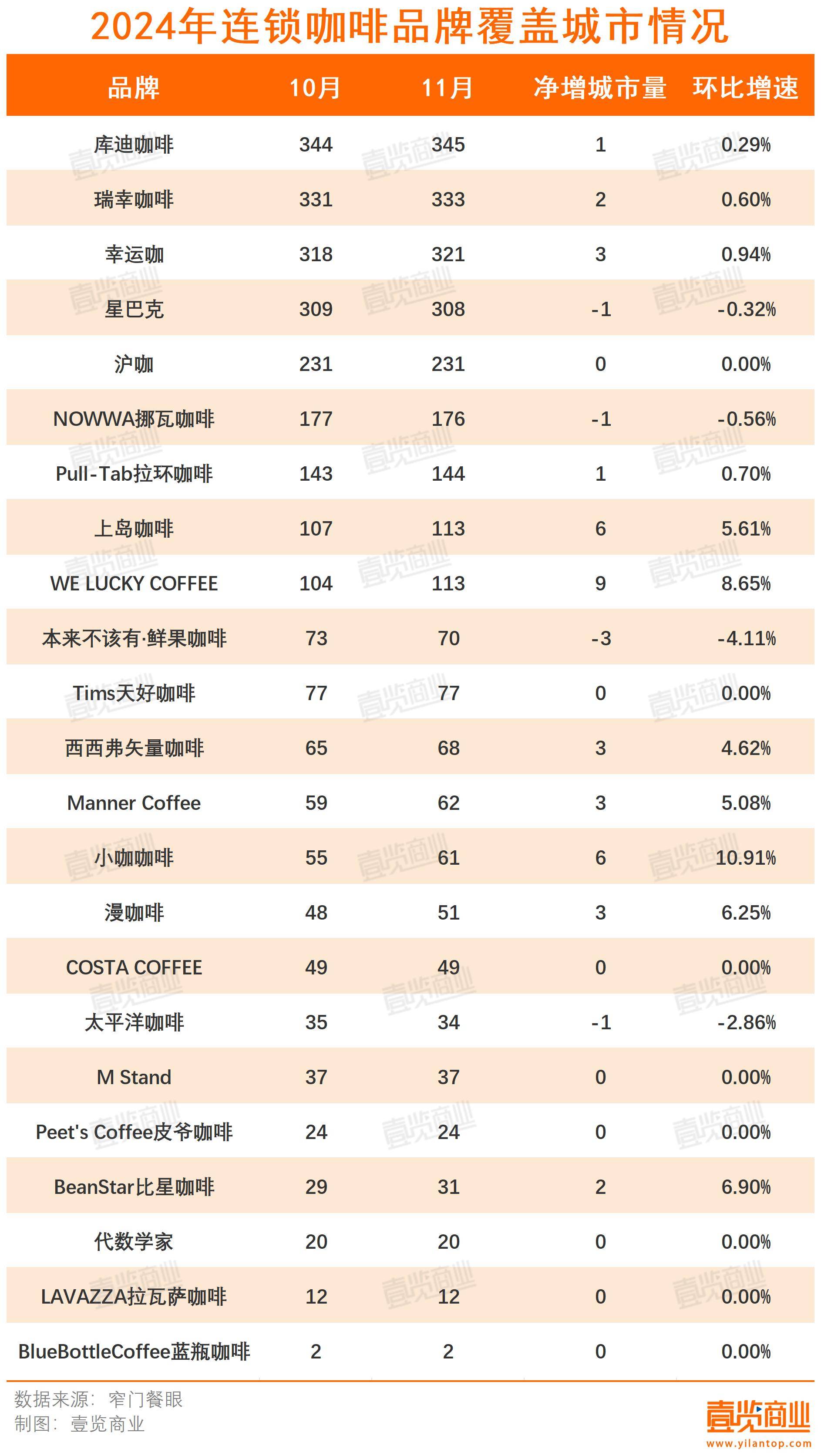

从城市看,WE LUCKY COFFEE 11月于9城开出首店,门店新落地城市量位列行业第一。本来不该有·鲜果咖啡继续闭店,11月连撤3城。星巴克、NOWWA挪瓦咖啡、太平洋咖啡在11月也撤出一城。

从融资情况看,11月份咖啡赛道获得3起融资,仅有咖爷科技披露融资金额。值得一提的是,这是咖爷科技在一年内斩获的第二轮融资,2023年12月,咖爷科技获得Pre-A轮融资,其引入的资方阵容强大,涵盖高瓴创投、美团龙珠、度量衡等众多知名投资机构。

淡季调整期

随着逐步进入冬季,咖啡连锁品牌也开始进入调整期。

一方面体现在品牌开店放缓上。据壹览商业统计,11月,过半连锁品牌开店数量腰斩,只有Tims天好咖啡、比星咖啡的开店数量环比上涨,且仅有瑞幸开店数量过百。

而且,品牌更愿意去特殊点位开店。如蓝瓶咖啡11月15日在迪士尼小镇开出新店;星巴克在广东肇庆石油广宁服务区开店。

门店规模增速也显著放慢,只有WE LUCKY COFFEE、小咖咖啡、蓝瓶咖啡的门店存量增速超10%,沪咖、Tims天好咖啡、COSTA COFFEE、太平洋咖啡、本来不该有·鲜果咖啡的门店数量呈现下滑态势,且沪咖、Tims天好咖啡、COSTA COFFEE在11月都开出新店,说明开店没有闭店快。

另一方面,体现在门店规模收缩上,不少品牌趁着淡季调整门店布局,关闭旗下部分门店。12月16日,上海一家开了24年的星巴克臻选新天地门店正式关闭;11月,星巴克关闭了重庆三峡广场店、长沙王府井店,均为当地首店;库迪关闭韩国所有门店。再往前,星巴克关闭了在广州、桂林、武汉等地的10年老店,Manner关闭了其在武汉天地的烘焙店,%Arabica的布达拉宫店也于10月28日正式闭店……

除此以外,11月至少有6家独立咖啡门店关闭离场。壹览商业总结发现,目前咖啡品牌“闭店”原因基本有三:

一是经营不善,甚至还伴随着欠租、欠供应商货款、欠员工工资、消费者退卡难等问题。如漫咖啡的北京永旺梦乐城店,从6月开始拖欠商场租金,后遭遇商场断水断电。

二是因为房租过高或租约到期,不得不离场。如星巴克上海新天地店,由于租约到期,新天地商圈业态调整,故将其关闭。

三是商圈变迁,出于优化门店、提升经营效率的考量,关闭门店。如重庆首家星巴克于11月底闭店,虽星巴克未曾透露闭店原因,但根据已获得的信息,该门店所在的王府井百货商场于6月底正式闭店,出租方的撤场也会冲击该店客流,闭店属于优化资源配置的做法。

以上种种,均可归为“战略性认怂”。虽然短期看似闭店,但长期来看,瘦身的目的,是实现品牌更好的盈利。

新品花样减少,不爱联名

冬日已至,咖啡品牌的新品都变成了风味拿铁。

据壹览商业不完全统计,11月,23家连锁咖啡品牌推出至少28个系列新品。比起9月旺季,上新次数减少8次。

从使用的元素看,草莓这类极具冬天代表性的水果准时出场,星巴克、Manner、西西弗矢量咖啡的新品都使用了该水果。果咖依旧是上新主角,至少有10款含果类新品上市。

从上新时间看,下半月上新较为频繁,共上新了16个系列的新品,草莓、肉桂、巧克力元素的新品集中在下半月推出。如星巴克在11月16日推出红颜草莓系列、Manner在11月25日推出焦糖肉桂风味拿铁。

从上新次数看,瑞幸咖啡保持第一,每周上新一次,其次便是LAVAZZA拉瓦萨咖啡、Manner、小咖咖啡,各上新三次。

值得注意的是,当前咖啡品牌除了推出新风味咖啡,还开始推出各类餐点,抢夺消费者的早餐、下午茶。在28个系列的新品中,有6个系列包含了餐点。比如星巴克推出太妃榛果芝士蛋糕,M Stand推出土豆香肠手抓饼和苹果肉桂慕斯蛋糕,LAVAZZA拉瓦萨咖啡推出佛卡夏。

为什么咖啡品牌们开始卖餐点了?

“咖啡+”最主要的目的就在于增加品类,打通全时段。配上早餐、甜点,可以扩充门店的消费场景,不管是早上打工人买早餐,还是下午学生来喝下午茶,都可以进行广泛搭配。如Tims天好咖啡的杀伤力不仅仅在于咖啡,而是咖啡+暖食的组合,满足消费者对性价比、好口感和饱腹的需求,这也是Tims天好咖啡得以快速增长的原因。

此外,11月的咖啡品牌们也不爱联名了。据壹览商业不完全统计,11月,23个连锁咖啡品牌共进行了5次联名,而9月则进行了15次联名,减少一大半。其中,库迪咖啡联名次数最多,为2次,“联名狂魔”瑞幸咖啡格外沉默,整个11月只联名了一次。

部分品牌逐渐减少联名,一方面是因为联名卷到“深水区”后,营销成本太过高昂,另一方面,随着联名愈发常见且同质化,其营销效果也开始迎来“边际效益递减效应”。而且,市面上的IP有些不够用了。

如库迪咖啡联名的蜡笔小新,8月曾与Tims天好咖啡联名;COSTA COFFEE联名的宝可梦,6月曾与奈雪的茶联名;9月与瑞幸联名的黄油小熊,12月又与乐乐茶“牵手”……哪怕粉丝的热情再高,也不见得有那么鼓的钱包。