文|侦碳先锋

光伏行业属于典型的资本密集型行业,像硅料、硅片、电池片和组件等光伏产业链主要环节,投资规模都动辄几十亿甚至上百亿。自2019年我国正式推出双碳战略以来,由于光伏行业当时的产能无法满足下游猛增的装机需求,市场供需缺口很大,很多光伏产品的行情因此在2020年至2022年间曾大为火爆,比如硅料价格曾经从6万元/吨直线突破27万元/吨,一些硅料头部企业比如通威股份和大全能源等甚至像开动印钞机般收割到几十亿巨额年利润。

火热的光伏,不但吸引了行业内企业不断竞相追加投资,连行业外的一些企业也被光伏行业当时非常可观的投资回报率所吸引,慕名而来成为光伏行业的跨界新星,比如皇氏乳业、正邦科技、乐通、奥维通信以及乾景园林等。而且这些跨界企业的投资重点也出现从光伏电站向光伏制造转移的趋势。

然而毕竟隔行如隔山,跨界者往往面临行业经验薄弱,缺乏渠道优势等先天不足,对业绩表现产生诸多不利影响,光伏行业也不例外。光伏行业中最早跨界上市公司金刚光伏,业绩早已连续十几个季度面临净利润的持续亏损;而同样跨界进入光伏的中科云网科技集团股份有限公司(以下简称“中科云网”,股票代码002306),不但近年来业绩表现明显欠佳,近日还因公司财务核算不规范,违反了信息披露管理要求,受到了北京证监会的行政监管措施。

这究竟是怎么回事?侦碳家将和您一起了解详细情况。

一、因违反多项会计准则,受到证监会行政监管

原来,北京证监会经过查证,发现中科云网存在多项违反基本准则以及减值测试等企业会计准则的情形,包括未将已安装完成的光伏生产线及配套项目暂估计入在建工程;未对存在减值迹象的光伏项目在建工程进行减值测试;未将预付的审计费、法律服务费及其他中介费用计入对应期间管理费用。此外,北京证监会还发现中科云网在2023年年报中的第一大供应商采购额的披露也不准确。

北京证监会认为,中科云网的上述行为已经违反了《上市公司信息披露管理办法》(证监会令第182号)第三条的规定,而陈继作为董事长、总裁,吴爱清作为时任财务总监,均未能忠实勤勉履责,因此对中科云网的上述违规行为应负主要责任。据此,北京证监会决定对中科云网采取责令改正的行政监管措施,并记入证券期货市场诚信档案。同时,北京证监会还要求中科云网提升财务核算规范性水平,保障财务信息披露质量。

对此,中科云网表示将认真总结,积极整改,进一步提升公司财务核算规范性水平,不断提高信息披露质量和规范运作能力,维护公司及全体股东的利益。这实际上承认了上述违规情形属实。

虽然北京证监会的上述行政监管措施事项不会影响中科云网的正常的生产经营管理活动,但财务核算不规范,有可能会成为财务报告重大失实甚至财务造假的“温床”,这在上市公司的退市案例中屡见不鲜,由此给投资者带来的巨大损失,以及相应中介机构的连带赔偿责任,其后果往往相当严重。

比如就在今年12月16日晚间,上市公司美尚生态(已退市)和金通灵相继发布涉普通代表人诉讼公告,而东兴证券、广发证券涉及美尚生态证券虚假陈述责任纠纷案;华西证券、光大证券、国海证券则涉及金通灵证券虚假陈述责任纠纷案,就都与这些上市公司的财务造假有关。原来,经证监会查实,美尚生态在2012年至2020年上半年期间连续八年虚增净利润;金通灵2017年至2022年年度报告则存在虚假记载。

而中科云网本次违反企业会计准则的情形中,同样存在可能造成净利润失实的情形,应引起充分重视。比如未对存在减值迹象的光伏项目在建工程进行减值测试,就很可能因为少计了减值损失,而造成资产以及净利润的多计,从而对投资者评估企业价值造成误导。

在实践中,上市公司如果出现因违反企业会计准则而受到证监会处罚的情形,其中业绩不佳者的出现比例也往往更高,而这次“犯规”的中科云网也未能幸免。中科云网的业绩不仅今年连续三个季度都处于亏损,如果忽略其在去年第四季度昙花一现般地实现短暂盈利,实际上从2022年初至今,中科云网已经累计亏损了9个季度,几乎每个季度净利润都在亏损。

二、近三年净利润竟累计10个季度亏损,光伏下行周期不利影响严重

中科云网成立于1999年,其前身是北京湘鄂情集团股份有限公司,2009年11月在深交所上市;2014年因为转型大数据和新媒体等业务,企业名称开始使用“中科云网”;2022年中科云网开始进军光伏行业,因此成立子公司中科云网(高邮)新能源科技有限公司(以下简称中科高邮),并以后者为经营主体,聚焦N型晶硅电池片的研发、生产和销售。中科高邮向上游采购硅片,生产加工成电池片,再向下游光伏组件企业进行销售。公开资料显示,目前除了光伏电池片业务板块,中科云网的主营业务中还包括餐饮团膳。

中科云网的财报数据显示,从2022年初开始,中科云网几乎每个季度的净利润均处于亏损,其中单季净利润亏损金额最大是2023年第三季度,为-6,366.17万元,仅有2023年第四季度是例外,后者出乎意料地实现了盈利5,003.13万元。

从光伏行业表现来看,2022年正是其如日中天的时刻,供应链各环节主要产品的市场价格彼时均处于历史高位,行业内多数企业都获得了丰厚盈利,为何中科云网却在2022年全年都处于单季亏损状态?细心的读者可能已经发现了答案,中科云网是在2023年才开始进军光伏行业,因此2022年光伏行业的高光时刻很遗憾与中科云网无缘;而从2023年初开始,光伏行业又即将掉头进入持续下行周期了,而这恰又是中科云网进军光伏的起点时刻。

由于光伏行业较好的投资回报率延续一直至2022年,引起了业内非理性乃至狂热的投建新产能热潮,这可能也是像中科云网这样选择跨界玩家的初心。随着平均14-16个月的新产能投建期结束,产能严重过剩导致供需形势大幅逆转带来的后果,终于再2023年初开始显现。光伏产业链各环节主要产品的市场价格都开始沿着持续下行的轨道不断走低,其中也包括中科云网主营的电池片,因此当年前三季度中科云网净利润都处于亏损。

据统计,整个2023年,硅料市场价格下降约70%,硅片及电池片价格则下降约60%,组件价格下降约50%。其中,在2023年第四季度的市场价格暴跌幅度最大。但奇怪的是,中科云网反而在当季出乎意料地扭亏为盈五千万元,而且还是其最近11个季度中唯一盈利的时光。

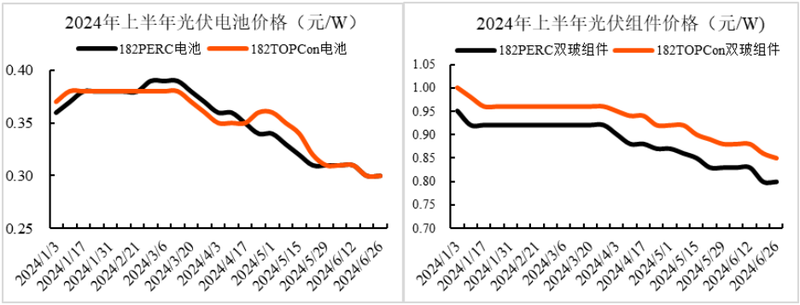

今年以来,光伏行业形势更差了,因为产能过剩也更严重了。2024年上半年,国内硅料、硅片、电池、组件的产量同比增长皆超过32%,上游制造产能的快速增长显著超过了下游需求端的市场增速,继续加剧供需失衡,企业竞争愈发内卷,销售价格大幅下跌。同时大量中低端、同质化产品集中推向市场,加剧了市场价格持续下降幅度。今年上半年,光伏产业链各环节的市场价格因此延续了去年四季度以来的下跌态势,上半年PERC和TOPCon电池片价格跌幅均超过15%。

电池片的市场价格也在今年5月底迎来了新低。M10单晶TOPCon电池主流成交价仅0.30元/W,G12单晶TOPCon电池主流成交价仅0.35元/W。

在电池片市场价格继续下探新低的同时,同期行业库存情况也不乐观,已进入24-26亿片区间,一些电池片厂商甚至面临排产压力。

伴随光伏企业扩产后产能大幅提升并且竞争格局愈发激烈,当前光伏产品价格仍处于非理性区间,并持续低于企业生产成本线,产业链各主要制造环节普遍面临阶段性盈利下滑甚至亏损的现状,短期内尚未看到行业反转复苏的曙光。因此即便在第三季度,电池和组件的市场价格虽然未出现像上半年那样的暴跌,但依然处于磨底状态,未见反转趋势。因为据业内机构估计,到2024年底,全国硅片产能将超过1000GW、电池产能将超过850GW、组件产能将超过750GW;但同期全球市场新增装机容量却很难超过500GW,供需失衡依然非常明显,主要产品的市场价格均不具备出现明显反转的基本面。

墙上芦苇,头重脚低根底浅。中科云网初涉光伏电池片领域,自然无法与行业大趋势抗衡。今年以来,中科云网每个季度都继续处于亏损,前三季度合计亏损-3,858.26万元,同期营业收入也同比下降了-23.06%。

|

单位:万元 |

2024年1-9月 |

2023年1-9月 |

|

营业收入 |

11,142.26 |

14,481.56 |

|

增长率 |

-23.06% |

/ |

|

归母净利润 |

-3,858.26 |

-10,900.13 |

|

增长率 |

64.60% |

/ |

但是在中科云网今年的三季报中,侦碳家依然注意到一些明显改善,值得称道的亮点,其中就包括亏损面的大幅收窄。今年前三季度,虽然中科云网归母净利润依然亏损了-3,858.26万元,但相比去年同期的超过1亿元亏损,亏损面已经大幅改善了64.60%,这已经相当不易了。因为电池片的市场价格在今年二季度才刚经历过新一轮暴跌,企业不要说盈利,能少亏都是不错的。

当然,中科云网自进军光伏行业以来,多个季度净利润均出现亏损,不仅受到行业下行周期的严重不利影响,可能也与跨界导致缺乏行业经验积累,以及渠道建设滞后等有关,这些也是诸多光伏跨界企业面临的共性问题。

三、光伏跨界三大门槛、面临经验、人才和技术难题的多重挑战

近两年来,由于较高的投资回报率和未来盈利的巨大想象空间,光伏行业对跨界玩家,包括上市公司,都有着特殊的吸引力。2022年,光伏赛道迎来了70家跨界企业,其中包括海尔、美的、皇氏集团、仕净科技等知名上市公司。2023年,五粮液、麦迪科技、古鳌科技、以及棒杰股份等知名企业又加入了光伏跨界的队列。然而,很快不期而至的光伏全链价格的暴跌,却让跨界企业迎来了跨界经营成果的成色检验。

在上述企业中,绝大多少都属于多元化性质的完全跨界,横纵向一体化的则较少,比如来自白酒行业的五粮液,本身就和光伏八竿子打不着边。

虽然光伏行业属于资本密集型行业,但技术门槛同样不低,并非仅靠手上有大把资金就能用钱砸出通路来。而跨界企业无论在自身原有赛道经营是否成功,来到光伏行业都基本是白手起家,缺乏行业经验、人才团队建设培养、技术研发和应用的情况比比皆是。光伏行业,比如电池片对电池转化效率、量产、产品良率以及成本控制等独特要求,几乎成了针对跨界企业的特设门槛。由于缺乏核心竞争力,又在市场环境持续变差的不利条件下运营,被这些门槛绊倒的跨界企业早已屡见不鲜。

金刚光伏在跨界企业中的老前辈,其前身是金刚玻璃,后者也是2008年北京奥运会“鸟巢”的玻璃幕墙供应商。金刚玻璃于2021年跨界光伏,并顺势改名为金刚光伏,主攻异质结电池片,这实际上和今年刚退市的爱康科技,选择的是同样的技术路线。但跨界以来,金刚光伏持续亏损至今,其中2021年和2022年净利润分别亏损了-1.31亿元和-2.02亿元。今年前三季度,金刚光伏净利润继续每个季度都在亏损,全年大概率还是亏损,未来企业的生存可能都将面临困境和挑战。

上述跨界企业,在感受到了光伏市场行情剧烈降温后,很多也理性地选择了暂停或取消跨界光伏相关项目,其中包括皇氏乳业、正邦科技、奥维通信和乾景园林等知名企业。而乐通股份本来拟投资47亿元投建4.8GW高效异质结电池+4.8GW电池组件全自动智能产线,也宣布将大幅减少对异质结电池项目的投资规模,压缩至仅1250万元,这点钱几乎不能做啥事,仅仅刷了个存在感,相当于也是选择了撤退止损。

因此未来中科云网在光伏行业的走向,侦碳家也将持续关注。

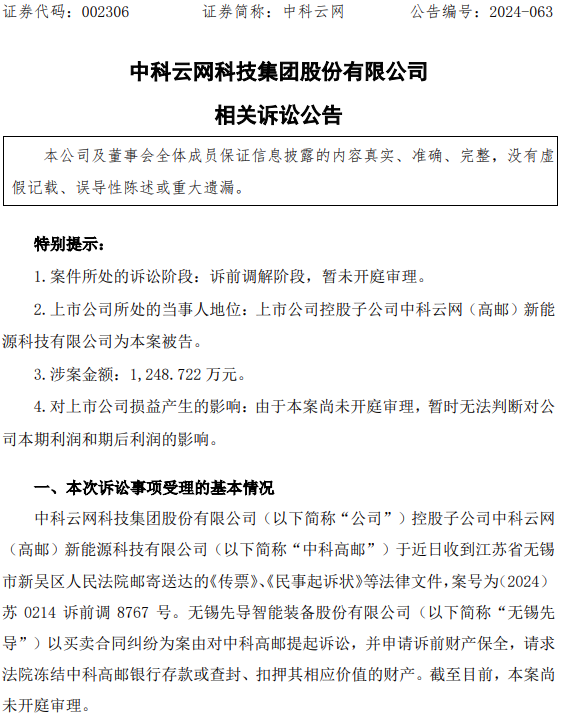

四、核心光伏子公司被民事起诉,仅涉1248万元却被申请财产保全

中科高邮是中科云网光伏战略的实际操盘手,但侦碳家注意到,今年10月份,中科高邮因为买卖合同纠纷被无锡先导智能装备股份有限公司(以下简称“无锡先导”)提起民事诉讼。无锡先导的起诉理由是双方于2023年6月16日签订了购销合同,但中科高邮支付了第一期首付款后,未按约支付发货款。

常在河边走,哪有不湿鞋。企业既然从事商事活动,产生商业纠纷进而被起诉,本身并不奇怪。但侦碳家注意到这样一个细节,无锡先导申请了诉前财产保全,请求法院冻结中科高邮的银行存款或查封、扣押其相应价值的财产。

按照我国法律规定,诉前财产保全仅限于因情况紧急,不立即申请财产保全将会使申请人的合法权益受到难以弥补的损害,比如对方可供执行的财产被隐匿、转移或灭失等情形。但该案的涉诉金额仅1248万元,难道无锡先导在担心未来如果胜诉,中科高邮可能会缺乏可供执行的财产?

所以该案涉诉金额虽然相对不算太高,但未来动向仍然值得关注。

五、罕见因负面评论起诉股民,结局也毫无意料地败诉

如果排除资金炒作的情况,股价往往也反映了对企业业绩的未来预期。中科云网的股价自去年10月以来,总体处于单边上涨的行情,这与中科云网净利润亏损大幅改善的业绩走向吻合,客观来说,这是好现象,企业和投资者都更容易实现双赢。

然而却有公开资料爆出,因为一些投资者在股吧内的过激发言,中科云网为此一怒之下将对方告上法院,这一消息让侦碳家感到错愕。原来,中科云网以网名谢某、吕某、冯某在东方财富股吧内发表“明天跌停”、“利空来袭”等十余条言论帖子。而在帖子的留言中很多负面内容。

中科云网认为上述帖子及留言中包含很多主观臆断及侮辱性内容,明显具有捏造事实,诽谤中科云网公司及其法定代表人的情形,难以接受,因此将谢某、吕某、冯某,甚至东方财富都作为被告,告上了法院。

但法院认为股民基于购买的股票股价涨跌对中科云网公司及其股票作出评价,其并无主观虚构、恶意诽谤的故意。法院还表示,中科云网公司作为面对公众的公司,对冯某、吕某因缺乏专业知识及难以避免夹杂的主观情绪而发布的可能缺乏一定客观性的评价言论,应保有更大的容忍度。

侦碳家也赞同法院的观点。不可否认,现实中有些“骂娘”的内容,由于用词和表达方式等原因,给当事人确实带来了极差的观后感,用过分乃至出格形容都不为过。中科云网的愤怒,确实在情理之中,侦碳家也赞同有话好好说。

然而中科云网自身业绩明显欠佳,也同样是客观事实,最近3年中居然已经有10个季度的净利润处于亏损,在“骂娘”的人中,是否包括因此投资利益严重受损的投资者,中科云网对其损失又是否应该共情呢?

而且法院认为上市公司对网民负面评论应保持更大的容忍度,也确实更符合现实。毕竟很少有上市公司因为纠结网民负面评论而诉诸法院的,更多还是将主要精力和资源专注于经营本身。至今尚未摆脱亏损的中科云网,更应该“诸事不行,反求诸己”,将主要精力投入经营中。

三国演义中,诸葛亮曾用一句“吾从未见过如此厚颜无耻之人”的传世经典之语,直接在舌战中KO了王朗,让后者吐血而亡。但按照多数网民的语言水平,即便“言毒”,但还不至于能达到诸葛亮的杀伤力,因此中科云网完全不必为此反应过度。反倒是业绩持续不佳,净利润持续亏损,才是中科云网真正的心腹大患,才是影响企业生存的真正威胁。