文/财华社

美国最近发布的通胀数据符合预期,刚刚发布的11月份核心生产者价格按月上升0.2%,稍微低于10月时的0.3%,也符合市场预期,进一步巩固了美联储12月份降息25个基点的预期,当前本月降息25个基点的预期为96.4%,见下图。

美联储进入降息周期基本已是板上钉钉的事,为何美元指数不跌反升?见下图,即使12月降息预期升温,美元指数依然保持上升。

美元汇价不跌反升的原因

不仅仅美国进入降息周期,大部分的西方发达经济体都先后进入了降息周期,甚至比美联储还要激进,例如英国央行要早于美联储降息,加拿大央行近日宣布降息50个基点之后,今年以来的累计降息幅度已达175个基点,欧洲央行也在几个小时前宣布将三大关键利率下调25个基点,这是其今年以来的第四次降息。

对比之下,美联储今年以来降息两次,累计降息75个基点,自然与欧洲央行和加拿大央行的降息没法相提并论,美元利率相对于其他发达经济体货币利率的差距也并没有拉开距离,而且由于其他国家央行的降息周期也许更为进取,其货币汇价相对于美元反而走弱。

以欧元为例,兑美元汇价已跌破1.05水平,见下图。

除了利率外,其他发达经济体的经济增长速度缓慢,逊色于强劲的美国经济,或导致资金出走,转向风险回报更高的市场,例如美股。

最近贝莱德的iShares部门数据显示,11月全球投资者向ETF产品注入了2,046亿美元的资金,再度刷新纪录,其中约有四分之三(或1,492亿美元)的资金流向了美国的股权基金。特斯拉(TSLA.US)、谷歌(GOOG.US)、英伟达(NVDA.US)、苹果(AAPL.US)市值超万亿美元的科技巨头,均在今年创下市值新高。

美股三大指数连创新高,纳斯达克指数(IXIC.US)更一度突破两万点关口,现在依然在19,900点以上徘徊,今年以来累计涨幅高达32.59%,相比之下,尽管德股和法股今年都创下新高,表现仍远未及美股。Wind的数据显示,法国CAC指数今年以来累计跌幅为1.62%,德国DAX指数的累计涨幅为18.38%。

从展望来看,特朗普明年上台后将很大可能推关税措施,而且可能针对欧盟和其最重要的贸易国加拿大加征关税,让市场对欧盟和加拿大的经济发展前景不太乐观,并担心触发关税摩擦,导致两败俱伤的境地。

作为全球最大需求国,美国撤回进口需求,对欧盟和加拿大等国的打击应比两个地区对美国施加贸易反制措施大得多。

此外,财华社认为特朗普所提出的措施,极大可能进一步扩大美国的财政赤字,要填补这个缺口,需要发行更多的国债,或倒逼国债长期利率上升,推高市场利率。

见下图,美国降息周期从9月开始,但美国十年期国债息率在9月中下旬一度低见3.6%后,大幅反弹,现已上升至4.322%。

金价走势

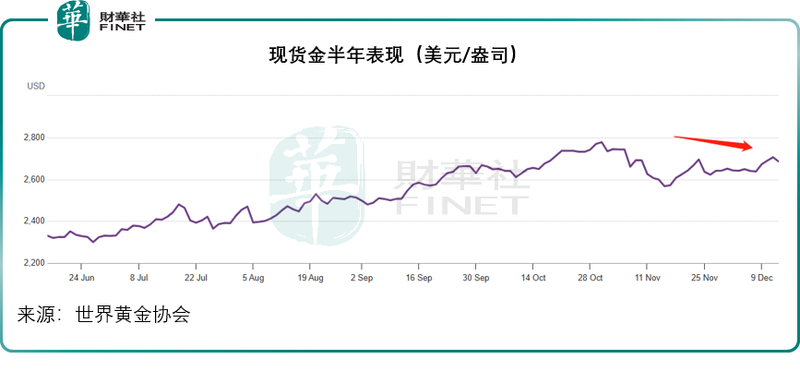

受美元强势影响,以美元计价的黄金价格短暂受压,见下图。

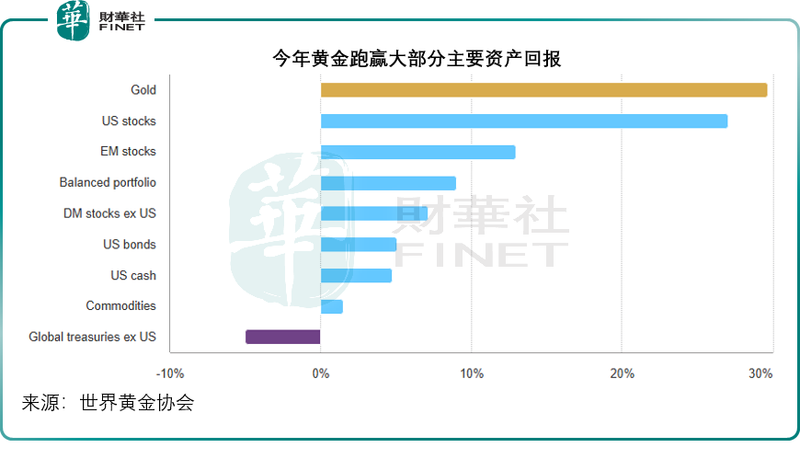

不过,黄金依然是今年以来回报最高的资产类别。世界黄金协会的报告显示,今年以来截至11月30日,黄金回报率达到29.67%,高于美股的27.05%,也高于欧股的12.95%,见下图。

财华社认为,尽管金价因为美元走强而稍微回落,但是从长远来看,特朗普政策有可能带来的通胀压力,以及地缘风险,或进一步凸显出黄金的对冲优势,央行囤积黄金的趋势在继续,加上通胀预期而带来的黄金ETF净流入,或带动黄金需求端的增长。但是另一方面,黄金消费需求下降或抵消部分需求增长。从技术层面来看,若美元持续走强,特朗普放宽加密货币限制,或降低黄金吸引力。

总结

尽管进入降息周期,美元依然走强,最主要原因是其他发达经济体的央行也在降息,而且降得更加进取,使得这些经济体的货币汇价相对于美元走弱,同时发达国家和发展中国家贸易活动或将遭到美国潜在关税政策和更多不利措施的阻碍,令其货币汇价相对美元受压,加上美国财政赤字有可能进一步扩大,令发债门槛加高,长期利率走高,这些都可能推动美元走高。

若上述因素进一步强化,就算美联储如预期降息,美元的强势或难以遏制。另一方面,尽管美元强势或多少影响到以美元定价的金价涨势,但若通胀压力加重,地缘风险上升,黄金的吸引力或提升,将有利于金价表现。