文|游戏观察

因为最近资本市场的异动,谷子经济一下子成为了热门话题,游戏行业特别是热门二次元游戏成为案例被反复拿出来说。

有意思的是,在媒体各方的报道中,基本都提到国内谷子经济还处于早期的状态,鲜有龙头企业,甚至有直言资本市场的波动其实与主打该概念的企业目前业绩增长并不完全匹配。

对于游戏行业,过去我们更多是以IP衍生来探讨下线下衍生的可行性,同时现阶段的「谷子经济」对游戏厂商的价值和意义,也并非热炒状态下的狂热。

警惕资本市场的阵风,变现并非上游厂商首要作用,持续培育IP才是更重要的未来。

变现价值对比

根据艾瑞数据,我国二次元及其衍生市场于2023年达到2219亿,其中,周边及衍生市场1024亿元,二次元市场已经从内容产业环节拉动,转向了内容产业和周边衍生产业双向拉动。预计到2029年,二次元产业规模将增长至5900亿元,复合增速18%。在用户群上,截至2023年,中国泛二次元用户规模已突破5亿人。

畅想中的千亿市场规模似乎是个巨大的金矿。

今年年中的时候,游戏价值论有过《IP衍生逆势增长 游戏公司的新增量》相关报道。

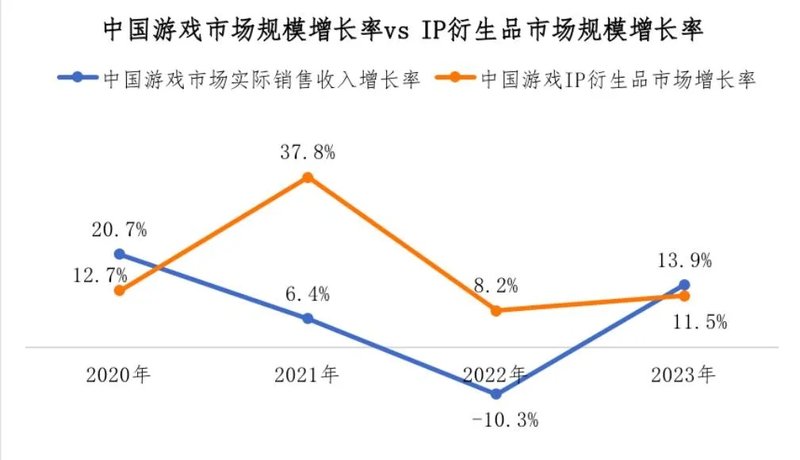

引用伽马数据的报告,2023年游戏IP衍生品的市场规模达40.6亿元,2019—2023年复合增长率达17%。从衍生品市场与游戏市场的增速对比来看,即便在游戏产业负增长的2022年IP衍生品市场依然保持增长。

2019—2023年当年头部移动新品中均有超半数游戏推出衍生品,流水TOP200移动游戏中,成熟产品的布局比重逐年上升。

游戏行业的IP衍生有两个明确的现象,其一是发展稳定提速,越来越多头部游戏厂商加大相关投入,这与被热炒的谷子经济相呼应。

之前天猫官方数据, 米哈游旗舰店在 双11 狂欢日首小时成交同比去年翻倍增长,不仅是天猫 双11 第一个破亿的潮玩品牌旗舰店,还摘得了天猫 双11 玩具潮玩店铺销售榜、潮流玩具店铺销售榜双榜第一。关于“吧唧”(徽章)的讨论,也会将之作为典型进行举例。

但即便是大麦的头部游戏IP衍生品,其产生的收入和游戏本身收入相比目前只占据非常小的一部分,千万级与亿级-百亿级年流水相比差距依然较大。

这也引出了第二个现象,IP衍生依然只是一个可选项,变现并非大家布局的主要目的。

原因很简单,游戏自己本身变现能力就很强,与其他主要的IP提供方相比(如动漫影视潮玩),游戏厂商本身就是通过一边游戏创收的过程,一边塑造一个新的IP。

这直接导致面对初级阶段的谷子经济市场,游戏厂商打造IP衍生品是为了更好的反哺IP价值到游戏产品收入中,或者说这样提振收入的效果更加直接明显。

基于当前市场规模带来的变现能力差异,自然而然导致游戏企业看待谷子经济的视角与部分外界想象并不等同。无论是自己做还是广泛的联动,线下环境的曝光带来IP品牌的价值才是大家更关注的部分,一直最明显的标志就在于游戏企业自己的宣发也不会聚焦在这些衍生品赚了多少来体现转化效果。

这其中还有个更加现实的逻辑,高价值的游戏IP往往是通过高流水长青游戏制造的,这些产品游戏变现的能力与IP衍生变现的收入规模差距更大,低价值人气不够的IP做衍生效果也一般。

游戏市场的竞争压力,长线运营的迫切需要,可能才是这一轮游戏厂商大力发展IP衍生最大最直接的动力。

生存压力主导

我们之前提到,游戏IP衍生品和游戏带货一样,都是“老话题”。

从产品、营销到外部生态的催熟,激烈的竞争下一切都在提速,变现创收的压力之下,今年这些过去“慢吞吞”的业态都在被迫提速,成为资本市场讨论的一个抓手。

因为游戏本身强大的变现能力,在过去这些衍生品培育IP是第一要务,高于财务性收入的需求。头部企业起步赔本赚吆喝是常见现象,包括潮玩在内的新消费品赛道其实现阶段更多作为IP线下触达、在生活中更加紧密的渠道而服务,创造品牌价值之余便于进行相关的IP合作和产品输出。

同时这些年轻用户的真实需求也会通过这些渠道传达给游戏公司第一手、更真实的信息数据。

引用《2024中国上市/非上市游戏企业竞争力报告》数据,线下活动的价值与其品牌塑造能力有关,相关机构的研究显示,现场互动后77%的参与者对品牌信任度有所提升。

信任提升的原因在于,良好的线下互动能提升用户对自身、对品牌的双重好感,进而提升消费意愿。在相关机构的研究中,参与线下活动用户的实际消费比例,超出营销人员预测值23个百分点。

当然谷子经济确实代表了年轻用户群体消费需求的变化,这直接导致现在IP衍生品的发展的逻辑出现了变化,从过去从游戏流水中拿钱输血,到节约成本(游戏研发已经投入的部分)的同时能够有效线下变现甚至构成自循环。

另一方面,游戏本身巨大的竞争压力,包括今年用户付费意愿下降(转向小额付费)、降肝减负的大趋势,对游戏长线运营提出了新的要求,二次元游戏市场是重灾区之一。

上游游戏产品收入的下滑一定程度促使企业对IP衍生布局提速,通过线下环境的品牌曝光包围来帮助线上长线维稳,进而增加IP价值,为后续系列游戏产品开发铺路。

《中国游戏IP衍生品发展现状及前景研究报告》指出,从企业调研来看,“提升粉丝粘性”和“提升IP知名度”的期待约占8成。布局效果上,57.1%的企业认为对“提升游戏/IP知名度”的作用较大。IP联名、纪念款/限定款是较多企业认可的方式,均有近8成企业选择。

这也导致可以明显感受到今年线下各种快消品与知名游戏IP联动的频率越来越高,刷脸效果越来越突出。

IP衍生品是当下游戏长线生态越来越重要的一环,也是必然发展的趋势。但看待当下谷子经济的异动对游戏企业的影响上,衍生品包括更大范围的线下活动,这部分商业变现并不会在短期出现明显的提振,产品的变现能力和IP价值才是游戏厂商的基石。